新加坡CPF医保和人寿险有重大变化

在新加坡,当你拿到PR永久公民之后,有一个很大的变化就是有CPF了!

CPF中央公积金也就是新加坡版的社保,承包了你的医疗、养老、理财等等。

从下个月起,会有一系列的变化!

变化主要集中在Dependants' Protection Scheme (DPS) 和Integrated Shield Plans (IP)这两方面。

简单说,就是人寿险和医疗保险都将有变化!

DPS家属保障计划

有三大变化

新加坡政府给所有CPF会员(公民、PR)提供的Dependants' Protection Scheme (DPS)“家属保障计划”,一种小额人寿保险。

目前,此计划为21岁至60岁的CPF会员提供保障。

若会员一旦逝世、罹患绝症、永久或全面伤残(Total Permanent Disability ),会员家属即可获得46000新币的现金赔付,帮助家人渡过难关。

而从今年4月1日起将有三个变化:

1)保费将调低

现有21岁至59岁会员的保费,将从每年36新币至260新币,下降至每年18新币至298新币。

各年龄段保费变化

我们从上表可以看出,对于大部分年龄段的人来说,保费确实是下降了。

2)投保额(赔付)增加

投保额将从目前46000新币增加至7万新币。

3)60至65岁会员也获得保障

另外,还有一个变化是,DPS也将为60岁至65岁的会员提供保障,但他们的投保额是55000新币,每年保费298新币。

IP私人综合健保计划

全额附加险条款改变

新加坡给所有CPF会员,也提供了终身健保MediShield Life,在新加坡最基本的医疗保障。

MediShield Life让病人能支付住在政府医院B2或C级病房的大部分住院费用。

它是一个强制性的基本医保计划,保费自动从CPF公积金的Medisave保健储蓄账户扣除。

保险公司从2005年开始推出的Integrated Shield Plans(简称IP),私人综合健保计划为CPF会员提供了额外保障。

把MediShield Life升级到IP的病人可以在生病住院时选择入住A或B1级病房,或是私人医院。

终身健保和私人综合健保,都有自付额(deductible)和共同承担保险(Co-pay)的部分。

如果投保人不想承担过多医药费,就必须购买额外附加险(IP Rider)。

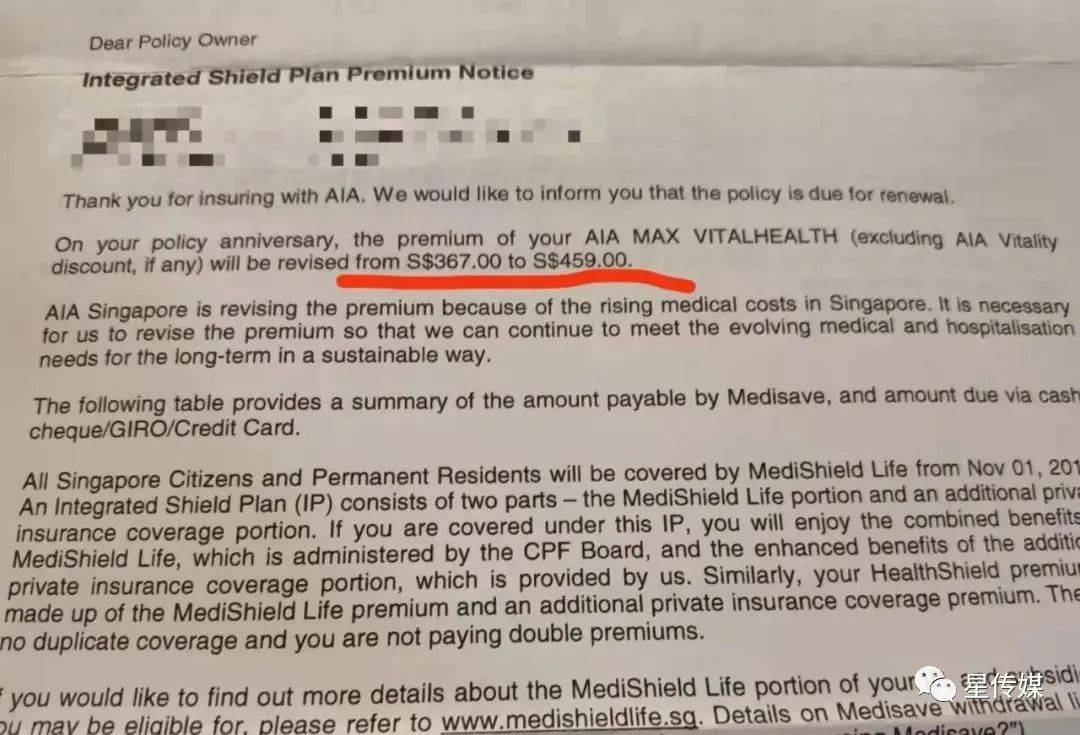

全额附加险(full riders)以前是100%,今年初保险公司决定不再承保全额医药费。

新加坡本地至少五家提供承保自付额和共同承担额附加险的公司,他们将要求保户支付部分医药费。

例如NTUC通知“综合健保双全计划”(Integrated Shield Plan)保户,今年4月1日起续约的,保户必须共同承担医药费的至少5%。

除了NTUC,英杰华新加坡、安盛保险,以及保诚保险也都提到,从今年4月1日起也一样……

(保险公司示意图)

对此新加坡卫生部也是表示支持的:

“全额附加险(full riders)涵盖综合健保双全的整个共同承担额,导致保户过度使用医疗服务、医生过度服务与过度收费,影响医疗成本。”

《新加坡卫生部欢迎保险业者调整全额附加险的条款,需要共同承担住院费》

所以从4月1日起,即使你以前买了全额附加险(full riders),现在也不是全额赔付了。

(来源:网络)

评论