新加坡零门槛“花呗”火了!金管局出手管制,中国网友的血泪史在线劝退

最近,“先买后付” buy now pay later (BNPL)在新加坡火了!

什么是先买后付?直白点就是类似于“花呗”这样的消费贷。目前新加坡市面上至少有5家公司提供这样的服务!

新加坡的互联网发展一向都比中国慢半拍。中国火过的东西,新加坡才刚刚开始~

不过消费贷才刚开始在本地走红,就被金管局盯上了

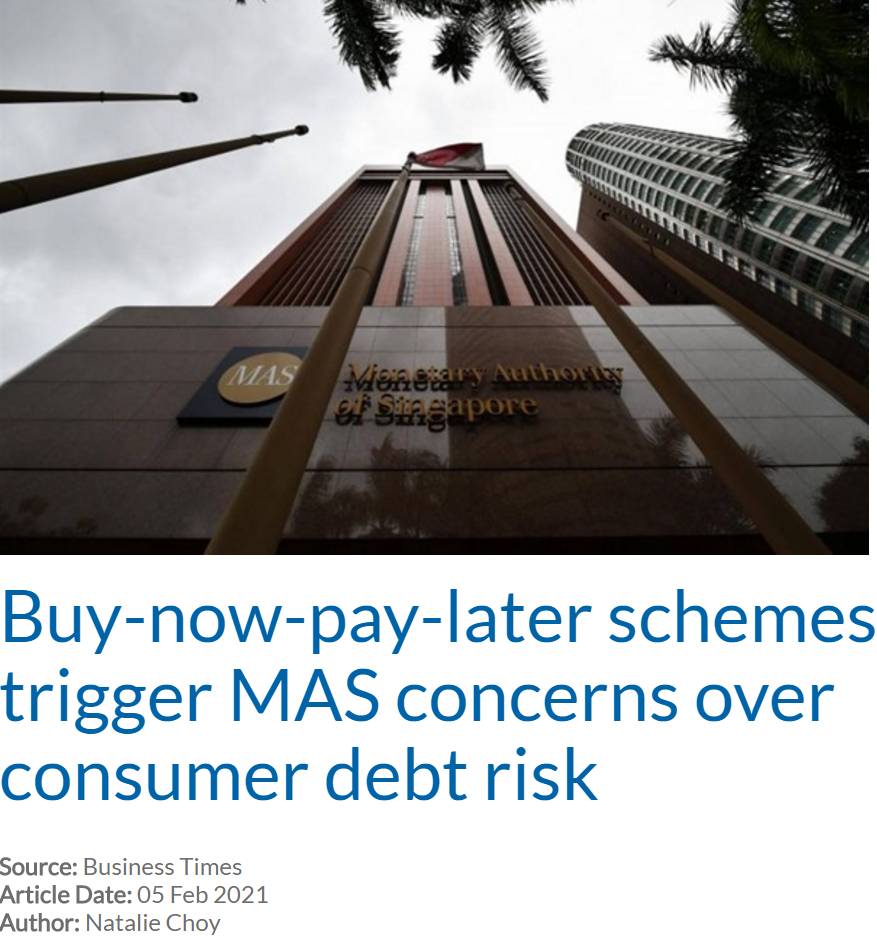

《消费贷引发担忧,金管局正在检讨“先买后付”计划》

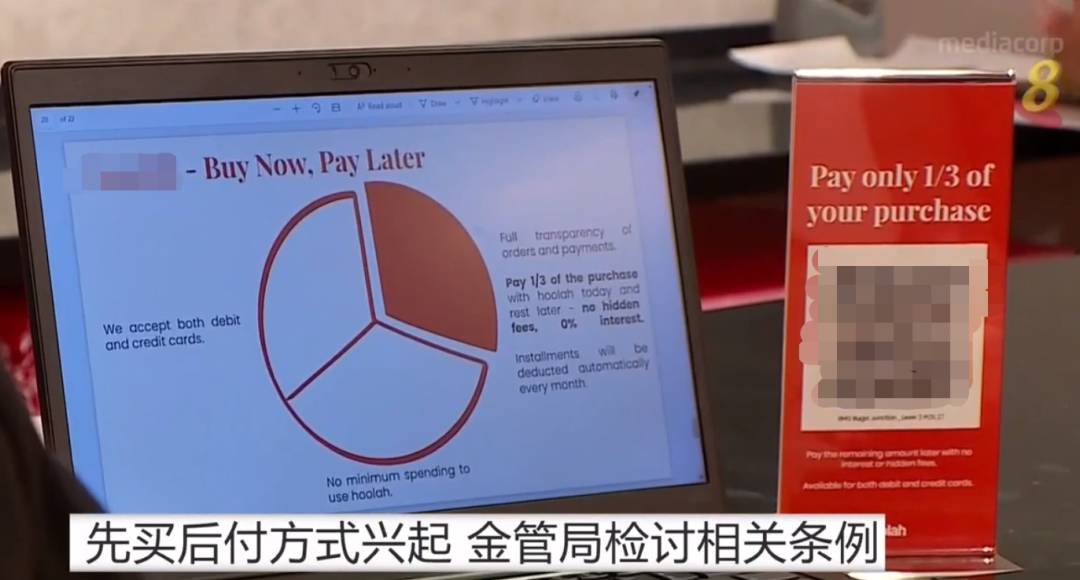

(图源:亚洲新闻台)

(图源:8频道)

《先买后付计划引发金融管理局对人们负债的担忧》

(图源:商业时报)

先买后付到底是啥?

新加坡监管部门高度警惕

很多人可能好奇,新加坡版的“花呗”如何操作。既然都有信用卡,为啥还要用“先买后付”?

大家都知道在新加坡申请信用卡,还得看身份、月收入等等,月薪不符合条件不予发卡。

但是“先买后付”门槛就低多了,目前新加坡有5公司提供先买后付,看看这条件,都无需提供任何工作或月薪资料。

【R公司】

条件:新加坡住址、21岁以上、有新加坡借记卡或信用卡

【H公司】

条件:新加坡身份证或者FIN、有新加坡手机、有电邮、有借记卡或信用卡

【A公司】

条件:至少18岁、有新加坡借记卡或信用卡、有电话号码

【O公司】

条件:新加坡公民/PR、有本地住址和电话、有电邮、有本地借记卡或信用卡

【G公司】

条件:21岁以上、平台silver级别以上会员、最近1个月3项平台交易使用借记卡或信用卡

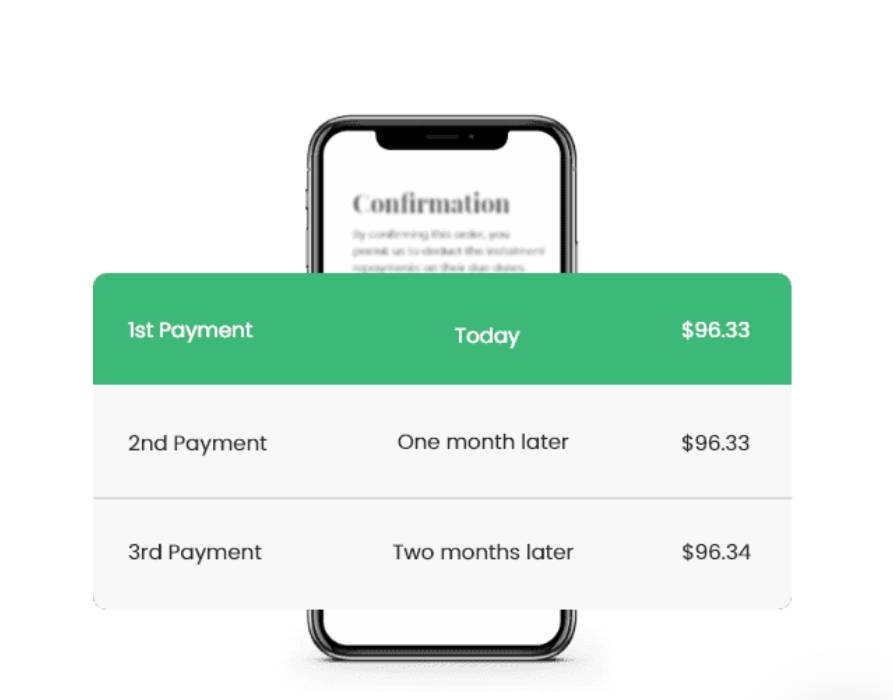

(截图:某BNPL网站)

本地商家和先买后付服务公司合作,让你上网购物时候可以选择“先买后付”,一些实体店也能用。

万一,你要是还款迟了怎么办呢?根据订单金额,各平台的滞纳金从1至40新币不等,有些平台还是冻结账户。

如果最后啥都还不上,估计就进入本地征信黑名单了。

除了门槛低,这些“先买后付”看起来和我们平时用的信用卡分期付款,好像也没什么区别。

但是就因为门槛低,基本吸引到的都是年轻人。

(图源:南华早报)

某家提供BNPL服务的公司去年接受访问时候这样说:

“顾客多数是千禧一代,20多岁,主要因为他们想花钱,但也担心滚雪球效应的债务。如果在偿还一两期后,顾客无法偿还,我们将会与他们接洽,看看如何帮助他们。”

根据2021年2月5日的调查,过去一年一共有110万居住在新加坡的人,包括38%的新加坡公民用了先买后付的服务。

疫情中,更多新加坡年轻人变“穷”了,去年大学毕业生全职就业率创新低,他们应该非常欢迎BNPL的这种服务。

来源:today

目前很多BNPL在推广期,都是0利息,只要你按时还钱就没事。

但这项服务还是在本地引发了争议,我们看看网友怎么说的

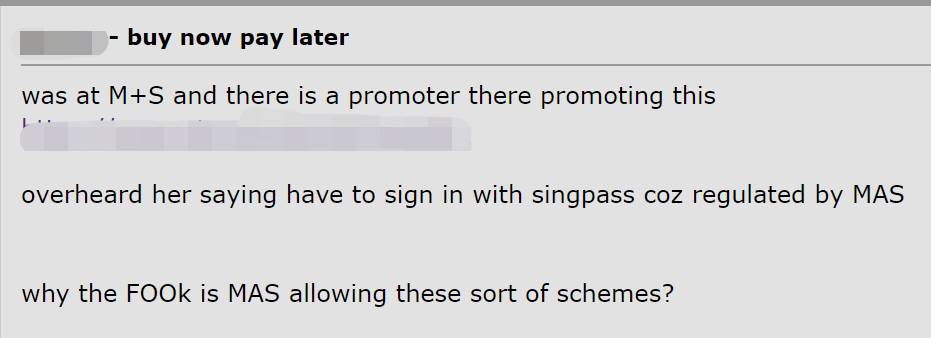

我那天逛玛莎,有个促销员在推广先买后付,为啥金管局会批准这种东西?

我怕我用了会上瘾。

(以上图源:hardwarezone)

就算0利率,金管局也应该谨慎,不应该让人们轻易负债。

新加坡的一位理财师这样谈论BNPL的负面影响:

“这项服务可能会让消费者错误地认为自己的消费是可负担的,导致开支超出能力范围。

会鼓励消费者即时满足购物欲,不考虑开支对未来的影响,养成不良的理财习惯。”

所以现在“先买后付”被金管局盯上了!

其实,中国网友看到这里,肯定有种似曾相识的感觉,中国“花呗”等网贷早就引发巨大争议。

90后86.6%的人曾负债

中国“花呗”们引发争议

花呗在中国已经火了很多年了,因为时间长,暴露的问题也比较多。

时间往前数,2018年中国近1.7亿90后中,超过4500万开通了花呗,平均4个年轻人里头有1个在用。

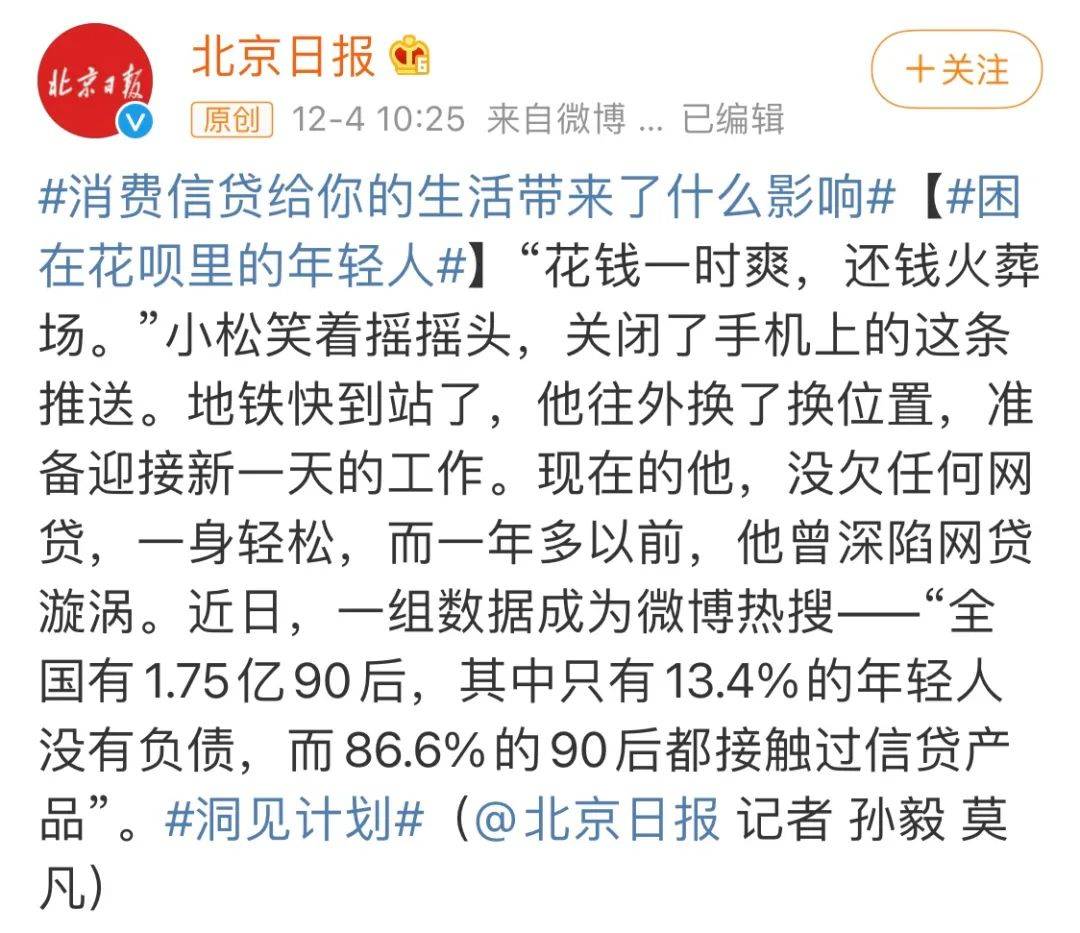

时间到了2020年12月,北京日报披露中国全国有1.75亿90后,其中只有13.4%的年轻人没有负债,而86.6%的90后都接触过信贷产品。

(图源:微博@北京日报)

经过了几年,中国市面上不仅仅花呗,各种消费贷网贷五花八门。

如果你每个平台都借点钱,基本上可以成为“百万负翁”。

好在中国很多年轻人已经充分意识到:“花钱一时爽,还钱火葬场”。

(图源:北京日报)

01 毕业半年,欠下5万

这样的故事我们听得很多。

Lucy大四,刚拿到第一份实习工作,工资3000元(以下为人民币)。

实习上班当天,他就去网上分期买了台笔记本,17999元,12期,每月1600元多。

他算了一下每月1600元,还剩1400,那时候吃住在学校,也没别的开销。

想像自己毕业后转正,能拿到5、6K的工资就更不愁偿还分期的费用。

毕业后租房差点的房子看不上,跟朋友最后找了好点的小区房,为了押二付一,又从借呗里借了5000出来给房东。

想要过有品质的生活,好马配好鞍。

厨具、办公桌、沙发、搬家费、宽带费,一不小心又把第一张信用卡刷爆了,那张卡只有5000块额度。

接下来1年,就进入难熬的时期,每个月账单比工资先到。

为了省几块钱公交费徒步3站路;狠的时候一瓶老干妈配白米饭吃了几个星期。

再怎么省也有还不上的时候,于是他又开了更多的卡和网贷……

还贷生涯估计要持续好几年了。

有人说主要是Lucy工资太低,但同样的事情也发生在月薪8K的小李身上。

小李在广州,税后收入大概8000左右。

不过每个月还信用卡和花呗就占了5000多,尽管住在城中村月租不高,但基本没剩下什么。

他说遇到喜欢的运动鞋,潮牌,根本控制不住。

有时候虽然手里现金不多,但是想到可以用花呗,下个月再还就好了。

02 “我最怕他们打给我爸妈”

比年轻人更能意识到消费贷罪恶一面的,就是帮他们还钱的家庭。

大家对网贷最大的质疑就是:大学生基本没有收入,为什么可以贷款给他们?

业内心照不宣的是,大学生还不起,还有父母家人背后的家庭帮忙还。

一般欠款被催收,打完个人电话,接下来就是打家人的电话。

大学生脸皮薄,没几个人经得住“暴力催收”,此处的暴力,特指“辱骂”“恐吓简讯”“恐吓电话”等等言语暴力。

别说大学生,社会人士也会遭遇差不多的事情。

虎嗅网报道过,年轻人王某因为疫情收入周转不开,尝试联系借呗工作人员请求还款。

但是他遭到无情的拒绝,最后借呗和花呗共欠款2万元左右,想要尝试沟通分期偿还这些,也没得到批准。

王某的花呗界面和提供给对方的贫困证明

(图源:虎嗅网)

不久他就接到了催收电话,此时沟通更加没用,对方回复他们只是第三方的催收公司,无权处理其他。

遭到电话骚扰的还有王某的家人、村委会,以及通讯录里的好友……

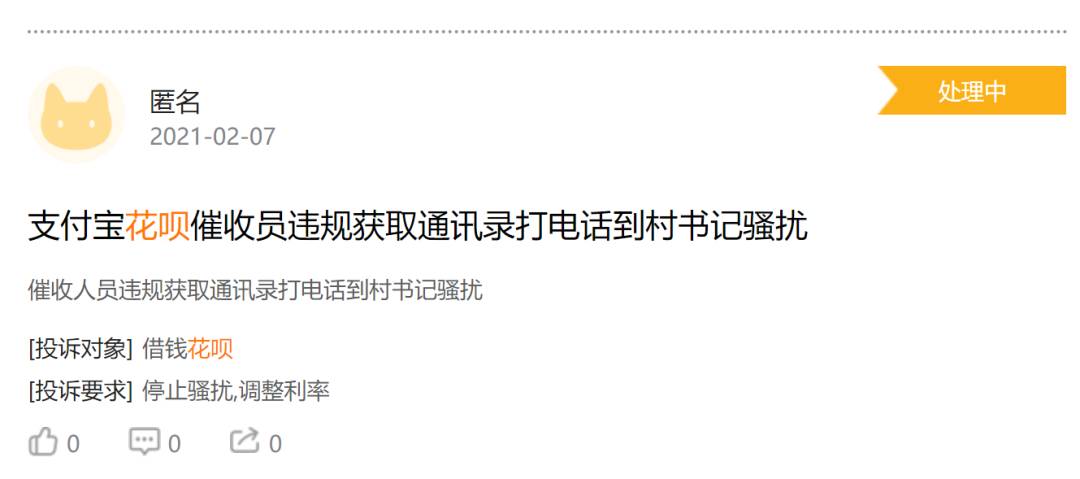

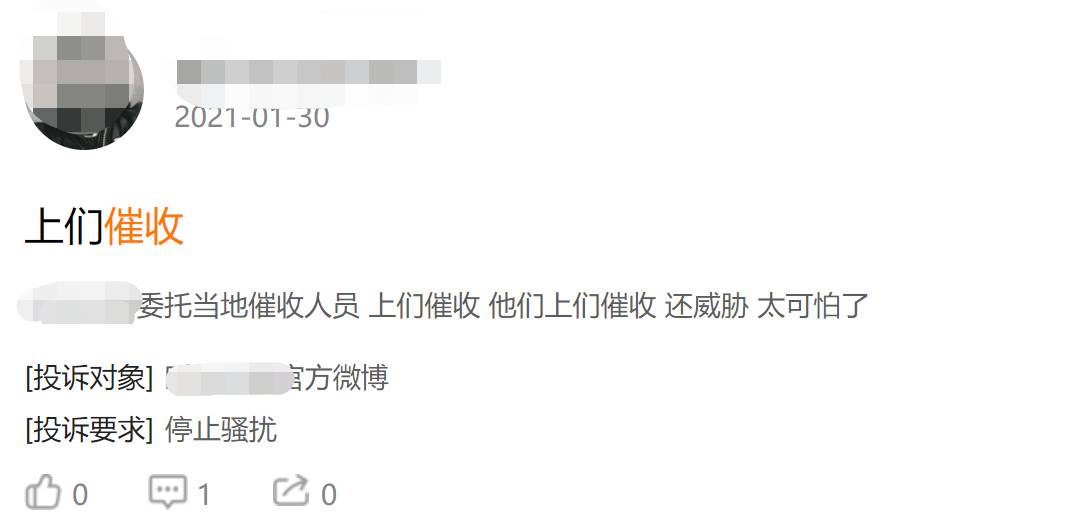

在“黑猫投诉”平台上,我们只要输入关键字“催收”会发现无数这样的故事。

“由于第三方暴力催收爆通讯录,严重造成了我的生活困扰,导致我在朋友面前抬不起头,精神异常抑郁,情绪非常不稳定,每天吃不下饭睡不着觉,现在工作也没了。每个人都在问是不是欠钱了欠钱了,到处被人看低。”

(截图:黑猫)

大学生怕父母知道自己欠钱、社会人怕朋友、同事、上级领导知道自己欠钱。

第三方催收公司精准拿捏欠债人的痛点,还不上钱,就让你“社会性死亡”……

甚至有不少人不堪压力,真的走上了不归路。

03 网红推花呗,被全网讨伐

事情发展到今天,中国很多年轻人已经看清了消费贷的利与弊,并且自发抵制,呼吁不要当“韭菜”。

网上批判的文章源源不绝。

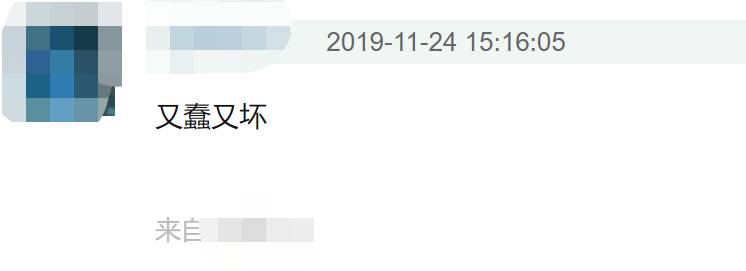

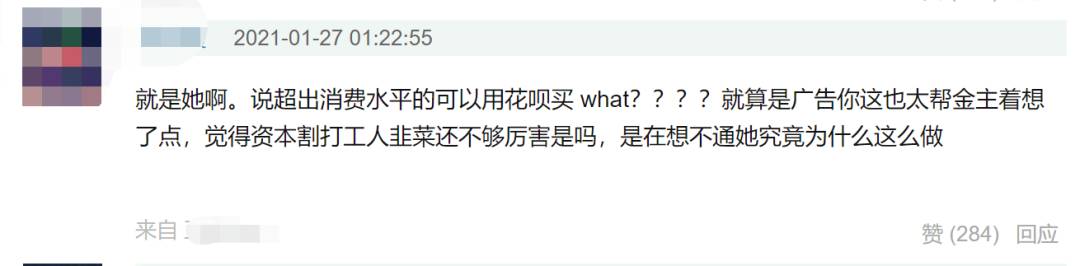

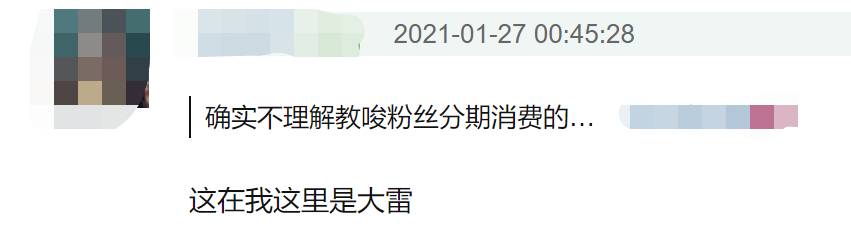

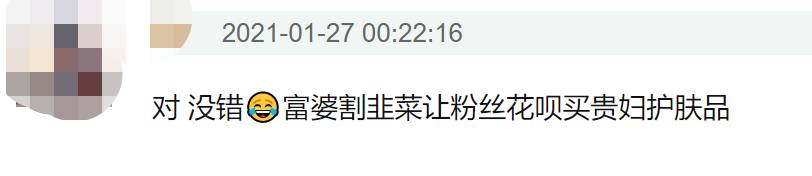

就连B站某大V视频中出现了一句“你们可以用花呗”,瞬间就陷入脱粉危机。

(截图:B站)

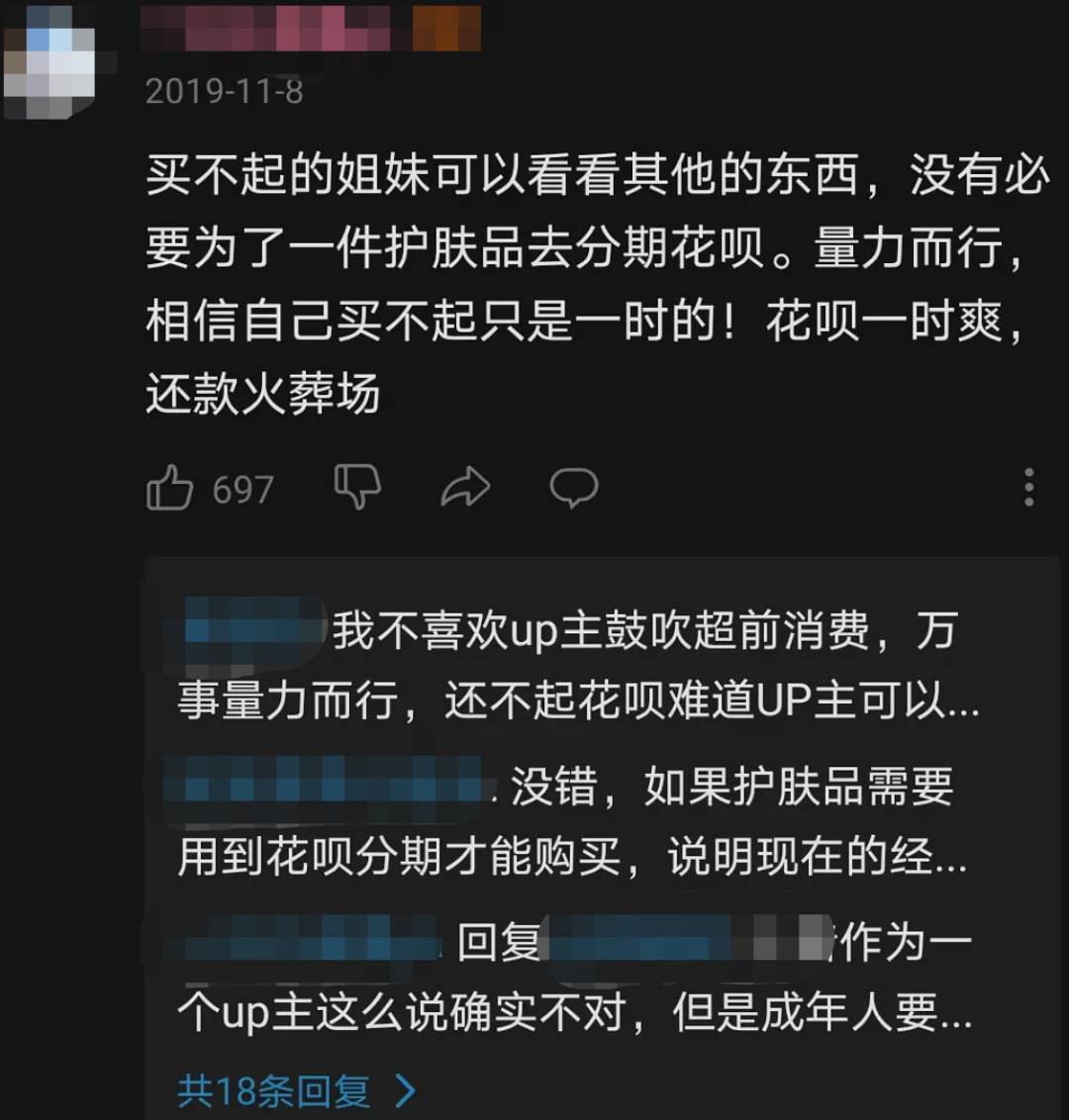

B站时尚区知名UP主,2019年底发了一个种草视频,推荐了一款售价1500人民币的眼霜。

并且提到“吃土少女可以选择花呗、三期免利息”。

当时评论区就炸了,UP主被批三观不正错误引导。

既然是“吃土少女”说明并不富裕,不富裕还要买3000元的眼霜,还鼓励用花呗这样的消费贷。

结果那一期视频点赞量最高的评论,竟是一条拨草评论。网友呼吁大家切勿为了一件护肤品去用花呗。

这也让本来口碑不错的博主陷入公关危机,某论坛上批评、脱粉的帖子源源不断。

2019年11月的视频,到了2021年1月底大家还在讨论。

(截图:网友评论)

04 负债者联盟在线劝退

在中国,超前消费、消费主义陷阱正在引发网友的警惕。

还有人正在为年轻时候犯过的错误买单,等到真的要买房、买车这些重要东西的时候,发现自己上了征信系统,贷不了款。

2019年4月杭州有银行出新规:半年内使用互联网信贷产品超过2次,拒贷!

也就是说就算是正常还款了,只要半年内使用过互联网信贷,对于该银行来说都不是合格客户。

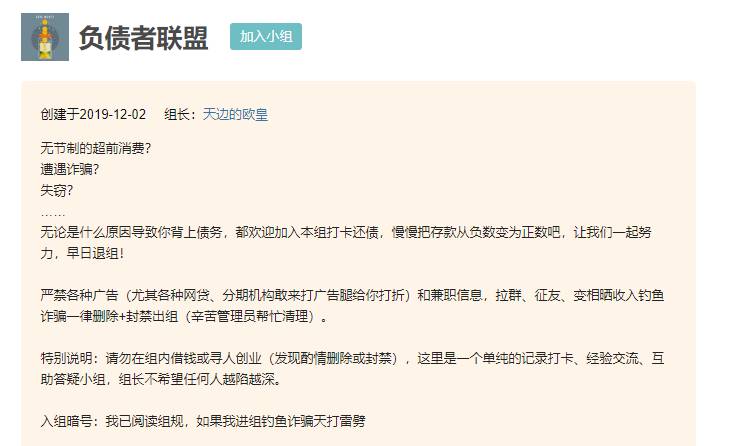

去年底,中国网络上掀起了一股“反消费贷”风潮。

某网站出现了“负债者联盟”小组,里面的真实故事都是血泪斑斑,在线劝退想搞网贷的人。

在这里,负债三四万更像是小数目,动辄七位数的负债,让人不禁感慨。

还有人痛定思痛,开贴直播自己还款历程,表示这次还完再也不借。

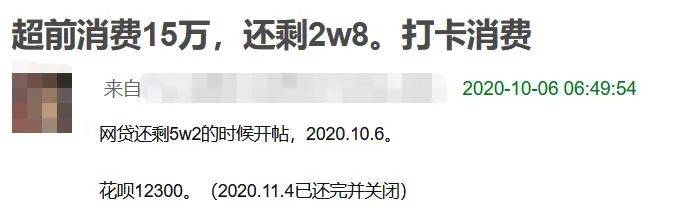

今年初,在微博热搜话题#困在花呗里的年轻人#下面,好多人在线晒自己停用花呗的页面。

(截图:微博)

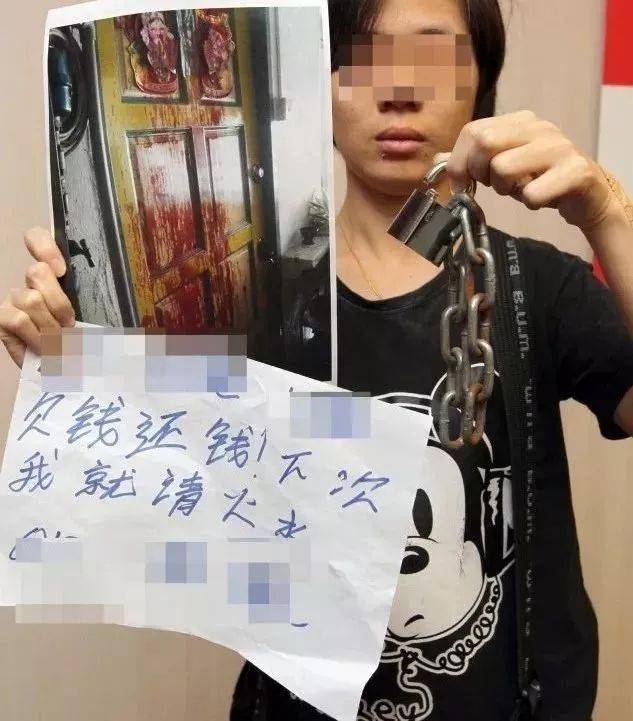

新加坡的大耳窿有多狠?

还有各种花式追债

新加坡其实长期以来都有民间借贷(有些是非法的),催债的人我们叫“大耳窿”。

大耳窿有好有坏,暴力催收很多人都知道:泼红漆、墙上喷字、不断上门骚扰等。

最近几年新加坡催收行业文明了许多,还有很多合法但是闹心的方式。

比如披麻戴孝在门口哭丧催债

再比如扮成财神爷,大过年的上门讨债

来源:fast debt 脸书

如今的“先花后付”本质也是一种借贷,还是如此低门槛的贷款。

它在新加坡刚刚流行了一年左右,我们尚不知道如果你在平台上欠款不还会怎么样,暂时没有新闻曝出恶性催收事件。

但是有多人有担忧,特别是BNPL目标受众是年轻人,新加坡的家长们应该会很担心他们惹上“大耳窿”吧。

现在金管局宣布正在review,重新审视“先买后付”,要给新加坡监管部门警惕性点个赞。

在发展智慧国和互联网行业时候,时刻注意商业道德和可能引发的社会问题。

别人走过的弯路,新加坡不用再走一遍~

也希望各位网友长点心,面对这样的消费贷考虑下自己的经济实力和还款能力。

量力而行,别割韭菜了!

椰友们,你们怎么看这种无门槛的“先付后还”?

评论