新加坡医药费太贵了怎么办,在线等挺急的

购物天堂、贸易枢纽、花园城市……如果你对新加坡的印象只停留在这些关键词,就OUT了。

国家全面的医疗服务、优质的医疗服务和先进的医疗设备……这些优势已经让新加坡医疗卫生体系在亚洲名列前茅。

话不多说,跟着视频快速了解一下吧:

新加坡医疗水平全球领先,但费用着实不低。以新加坡国立大学医院(NUH)单人病房为例,不算各项检查和药物费用,仅病房费就高达535新币/天。 而私立医院的医疗费用往往会更加昂贵,单人病房平均每天的医疗费用竟高达3340-7053新币/天。

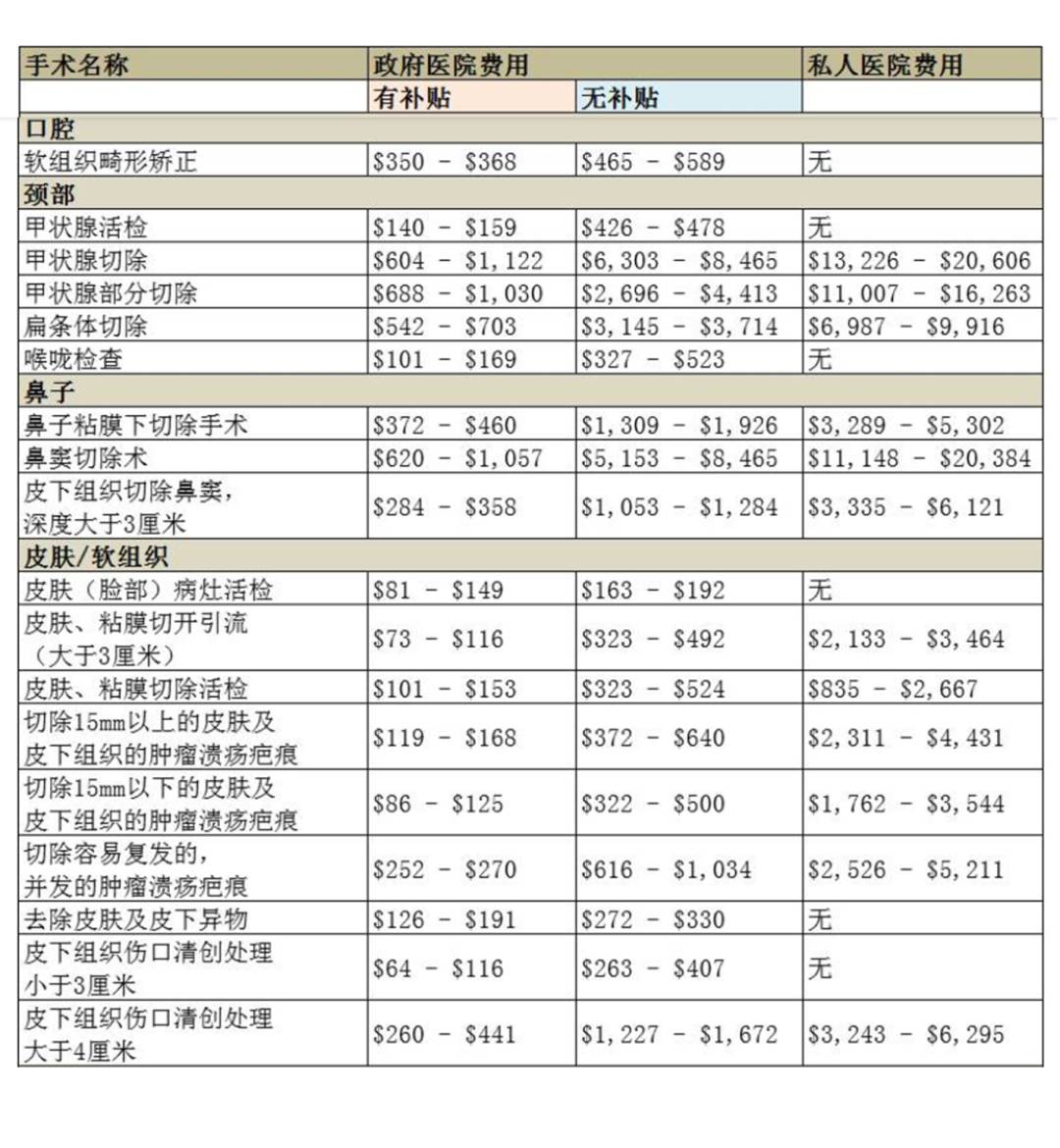

图表说明:

-总手术费用包括手术费、麻醉费和手术设施等杂费,

-数据由各大医院提供

-25%至75%的病人花的费用都在这个范围内,且总手术费用通过30个以上的病例总结而出

(数据来源:新加坡卫生部)

鉴于此,在新加坡生活,很多人把购买一份医疗保险作为对自己及家人负责的选择,既可以适当规避医疗方面风险,又可以减轻高昂的医疗费用负担。

那么,具体而言,医疗保险主要覆盖哪些范围呢:

1. 住院 包括处方费、问诊费、病房费、检查费、医疗餐和药费等。

2. 手术 所有由新加坡医生建议进行的手术,均可报销手术费用。还视力矫正或整容等。

3. 小手术 如常见的鼻窥镜、肠镜、胃镜、脂肪粒切除等,费用均可报销。

4. 住院前/后的门诊 住院前180天以及出院后365天的门诊费用。

5. 医院急诊 在新加坡所有医院的急诊部门进行治疗,个人医保每年报销上限为3000新币。救护车的费用也是可以报销的。

6. 海外紧急住院 因突发紧急事故或疾病,且无法返回新加坡进行治疗,需在当地紧急住院治疗的,均可报销住院治疗费用。

在新加坡,投保住院保险,有7家公司可供选择。2018年3月31之后,新加坡政府要求住院保险的保障最多可以提供到95%。受保人本人自付费用(co-payment)需要5%。(篇幅有限,这里只分享私立医院计划。)

七家可以投保住院保险的公司为:

1. NTUC

2. GREAT EASTERN

3. Raffles shield

4. AVIVA

5. AIA

6. PRUDENTIAL

7. AXA

(注:AXA外国人不可以投保)

(logo 随机排列,

无排名之分)

前三家本地保险公司,NTUC 和大东方俩个公司都可以提供保障到95%,受保人本身只需要承担医疗费用的5%。

其他三个外资公司AVIVA ,AIA和prudential 他们的计划里分Panel(合作医生) 和Non-panel(非合作医生)的计划。

Non panel非合作医生的计划就是全新加坡所有的医院和医生都可以去。而Panel合作的医生服务有限,需要提前预约,且合作医生的计划较便宜。

在这三个公司的合作医生的私立医院住院计划中,都可以提供保障到95%,受保人本身承担医疗费只需要5%。

对于Non-panel 的非合作医生计划,对医院和医生没有限制的情况下,这三家公司在每次需要住院的时候,除了承担5%的自付费用外还需要另外支付1500-2500不等。(其中Prudential的住院保险一旦出现理赔,后续保费会上涨。)

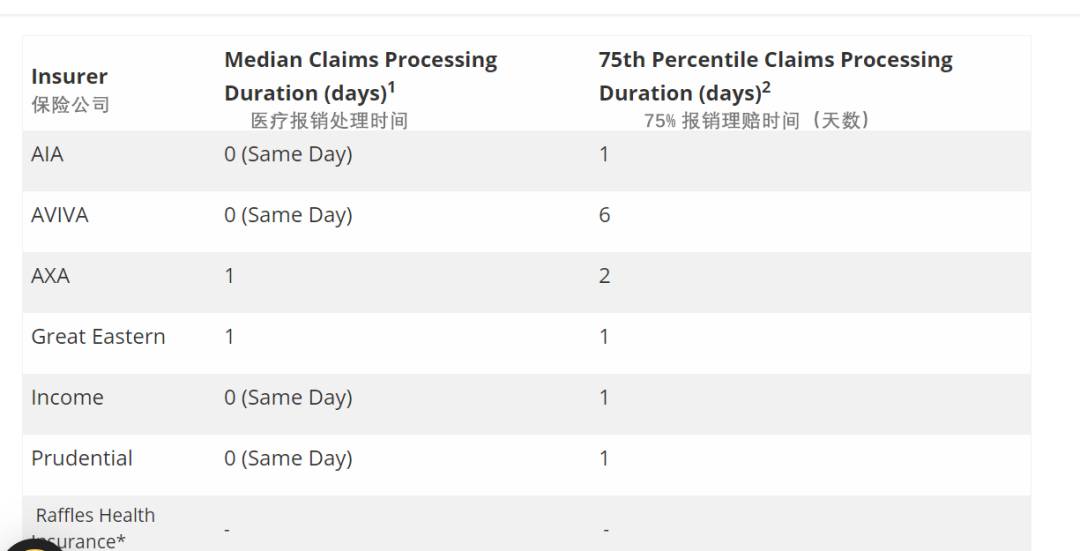

相比较而言,这7家公司,在选择医院和医生不受限制的情况下,NTUC 和大东方是首选。同时 NTUC 本身claim比 大东方在MOH website显示报销速度更快。

然而,保险的理赔是很繁琐的。但个人医保的理赔其实是非常简单的,只需提交理赔表单(Claim Form)及官方收据(Official Receipt)即可。

对于新加坡长期准证持有人来说,通常需要先行垫付医疗费用,待医院给出官方收据之后,再交由保险公司进行理赔。而当医疗费用较高,无法垫付时,可联系自己的保险顾问申请保证函(Letter of Guarantee)。

而对于新加坡公民/永久居民来说,大部分情况下,医院会将所有文件直接交给保险公司进行理赔。鉴于篇幅有限,我们在此处不做赘述。

评论