一分钟,带你解读新加坡GIP方案

新加坡金管局在今年指出,从2016年到2018年,新加坡家族办公室数量成长四倍。在德勤会计师事务所2018年针对各国财富管理竞争力调查中,新加坡也位居第二,仅次于瑞士。

新加坡整体资产管理规模在2018年底达3.43兆元新币,2013年以来整体规模成长近一倍。如此好成绩,足以证明新加坡在家族办公室耕耘,已经开花结果。

单一家族办公室免税规定,单一家族办公室的架构,投资人必须成立一家控股公司,控股公司持有家族办公室100%的股份,并只管理该单一家族的资产。

该GIP方案也针对此架构的申请人、家族办公室与管理的资产有明确规定。

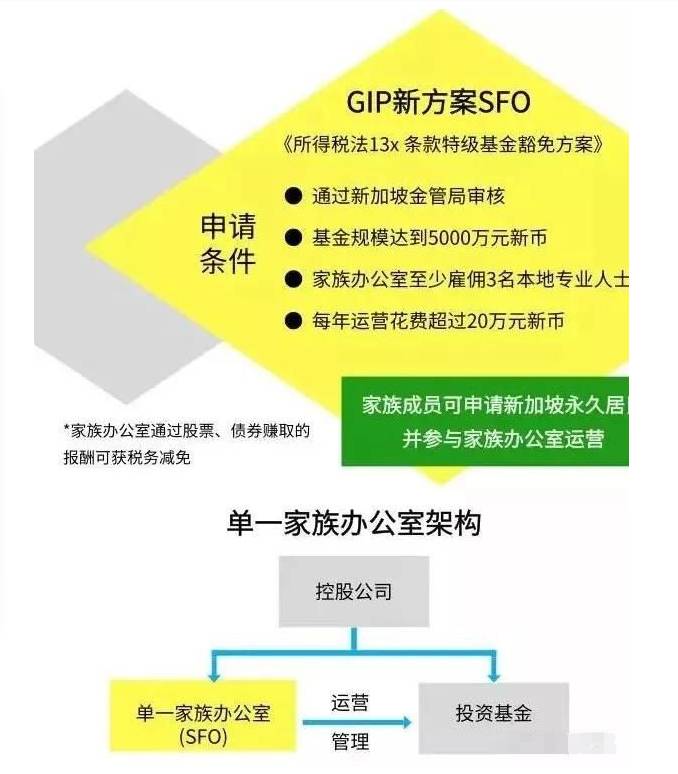

※ 规定一 申请人必须投资至少250万元新币,在新加坡成立一个单一家族办公室,该办公室所管理的资产(Asset Under Management, AUM)不低于2亿元新币(约10亿元人民币)。

※ 规定二 申请者需要有5年的创业或投资相关经验,并且个人或单一家族资产要达4亿元新币。

※ 规定三 申请该GIP方案时,申请者必须提供关于该办公室5年的商业计划书与财务规划,内容包含申请者在家族办公室中的职位、家族办公室如何运作,以及计划管理的资产类型。

※ 规定四 单一家族办公室所管理的资产类型,除房地产外,一般包括股票、债券与其他衍生产品,以及银行存款等。该GIP方案还要求在单一家族办公室成立第3年,必须雇用超过5名本地员工,且办公室年支出须达100万元新币。

政府出手,门槛降低

2009年新加坡政府又加紧脚步,针对单一家族办公室,降低其设立门槛,并给予更多优惠的税收政策。

这项法案,就是在亚太区富人圈中口耳相传的《新加坡基金税收豁免特技基金奖励计划,新加坡所得税法第13X章》(Enhanced Tier Fund Tax Incentive Scheme,简称13X条款),该法案每五年会更新一次。

最新版本,即是王瑞杰在今年二月发布,效期至2024年。

新版本中,13X条款的资格虽仍须向新加坡金融管理局(MAS)申请,但门槛已大为降低。

※ 资产要求降低

规定单一家族办公室管理的资产从之前2亿元新币,降低为只要5000万元新币。

※ 雇佣人数减少

需要雇用的人数从5名本地专业投资人,降至3名本地专业投资人。

※ 办公室花费要求减少

每年办公室花费由先前的100万元新币,降至20万元新币。

而且经过核准,单一家族办公室在特定金融资产获取之报酬,可以免缴所得税。尤其免税政策一出,宛如金牌横空出世,更显见新加坡政府招揽富豪的野心。

家庭成员共同移民

针对单一家族办公室除GIP,所须聘雇的3位专业投资人士,并无任何资格限制,也不必一定要雇用新加坡人。

换言之,成立一个单一家族办公室,可以让3位家族成员在新加坡当地工作,经过2至3年时间,即可申请在新加坡的永久居留权。

这对富豪甚具吸引力,让后代进入家族办公室工作,不仅可享有移民的便利,更能让他们尽快掌握财富管理的观念,使家族资产顺利传承。

另外,在有钱人最重视的税法上,家族办公室在指定投资(Designated Investment)的特定收益(Specified Income),可以享有所得税豁免优惠。

指定投资包含的商品或工具,基本上已是绝大多数家族办公室所管理的投资标的,包括公司股票、债券、期货、海外不动产等约十大类的商品,特定收益则是泛指交易或赎回金融产品的资本利得,这些在13X条款的规范下,统统免税。

企业税率统一为17%,个人资本利得不征税,更在08年取消遗产税。

新加坡不仅引领亚洲国家之先,建构家族办公室体系,还致力于整体金融环境的友善,尤其低税率制度也是闻名国际。新加坡企业所得税率为17%,个人资本利得不课税,更在2008年取消遗产税,并且与全世界85个国家如日本、中国、马来西亚等签订双边征税协议。

新加坡经济发展局(EDB)推行的“全球商业投资者计划” (Global Investor Programme,GIP),对全球富豪抛出橄榄枝。该计划中的方案C就是家族办公室方案(Family Office Option) 。外国投资者在新加坡成立单一家族办公室(Single Family Office,SFO),通过该计划申请人全家可获得新加坡永久居民身份。

全球商业投资者计划 · 方案C

申请人可通过全球商业投资者计划方案C,成立单一家族办公室,并且获得新加坡永久居民的身份。申请人首先需要满足以下条件:

您必须拥有不少于5年的创业、投资或管理经历; 您必须拥有不少于新币2亿元的可投资资产净额。 备注:可投资资产净额包括除房地产的所有金融资产, 如银行存款、资本市场产品、集体投资计划、人寿保险保单及其他投资产品所缴的保费。

满足以上条件外,申请人还需要投资不少于新币250万元于一家成立于新加坡的新或现有单一家族办公室,该办公室必须管理不少于新币2亿元的资产。

并且申请人必须提交一份详细的5年商业计划书。计划书内容须包括相应的预计就业人数,年度财务预测,以及申请人在单一家族办公室中的职能,资产配置,投资策略等。

离岸资产:若家族办公室管理的资产为离岸资产,只要其离岸资产中有不少于新币5000万元的可投资资产已转入新加坡并在新加坡单一家族理财办公室持有,该离岸资产便可作为管理资产的一部分。

家族办公室移民方案

管理2亿新币资产是GIP下对单一家族办公室的要求,这不等于在新加坡成立家族办公室一定要拥有2亿新币, 资产少于2亿新币也是可以在新加坡成立单一家族办公室的。

成立单一家族办公室后,资产持有人可申请新加坡就业准证(Employment Pass),配偶和21岁以下子女可申请家属准证(Dependant's Pass),资产持有人父母可申请长期探访准证(Long Term Visit Pass),实现全家三代长居新加坡。

资产持有人持有就业准证身份2-3年后,还可携配偶与21岁以下子女一同申请新加坡永久居民。

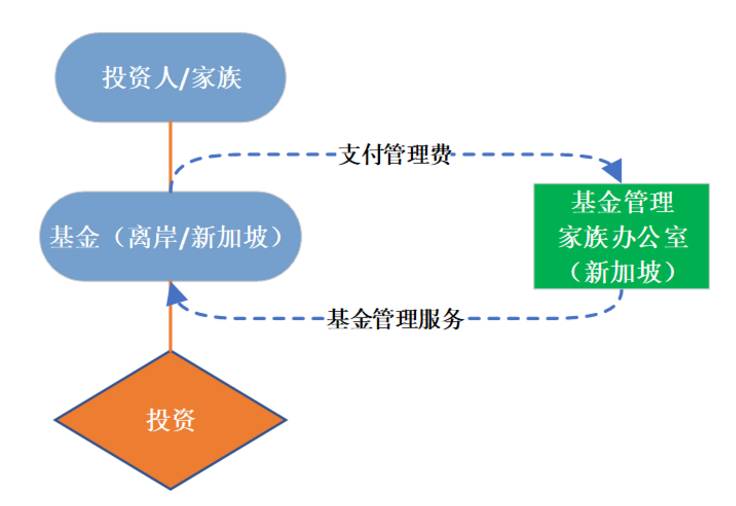

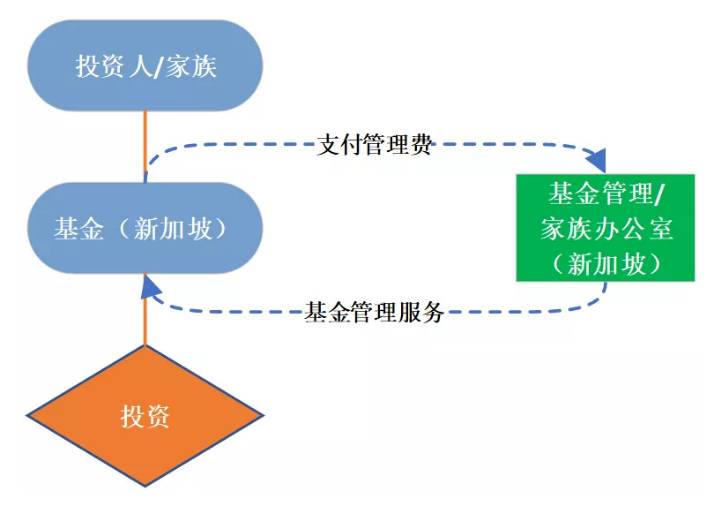

单一家族办公室的结构如下:

基金税收激励计划

在新加坡成立的基金满足特定条件后可以申请更优惠的免税政策。目前新加坡基金可以申请的税收激励计划有3种。

• 离岸基金税收激励计划 – 13CA (Offshore Fund Tax Incentive Scheme – 13CA);

• 在岸基金税收激励计划 – 13R (Onshore Fund Tax Incentive Scheme – 13R);

• 增强型基金税收激励计划 – 13X (Enhanced Tier Fund Tax Incentive Scheme – 13X)。

新加坡政府每5年会更新一次,最新版本的有效期至2024年12月31日。申请以上3种基金税收激励计划均需要满足以下2个条件,基金经理需要在新加坡金融管理局(MAS)注册或持有CMS执照。若基金经理管理自有个人资产则可以获得执照豁免。

*申请执照豁免的基金经理需按MAS要求提交相关证明,确认管理本人或本家族的自有资产情况属实。

*家族办公室必须是新加坡注册的本地公司。

以下是税收激励计划的详细介绍:

1、离岸基金税收激励计划 13CA

13CA条款除上述2个条件外,还需满足:

基金实体形式:可以是公司、信托或个人,其中不包括有限合伙。

基金公司注册地:必须是离岸,且不允许新加坡居民,新加坡投资人直接或间接持有,也不允许新加坡投资人作为最终受益人全部持有。

基金投资人:基金签发的证券不可全部由新加坡公民,新加坡居民或新加坡常设机构最终持有。

基金行政管理人:无限制

基金规模:无限制

税收优惠申请:无需MAS批准

基金开支要求:无最低要求

家族办公室人员雇佣要求:无要求

2、在岸基金税收激励计划 13R

13R条款除上述两个条件外,还需满足:

基金实体形式:在新加坡成立的法人公司

基金公司注册地:必须是新加坡

基金投资人:基金签发的证券不可全部由新加坡公民,新加坡居民或新加坡常设机构最终持有。

基金行政管理人:须在新加坡设立 基金规模:无限制 税收优惠申请:需MAS批准,批准后的投资策略不能修改。将列入新加坡双边税收网络。

基金开支要求:每年开支至少20万新币。

家族办公室人员雇佣要求:每个家族办公室需要雇佣至少3个资深投资人(每人月薪不少于3500新币)

基金管理人无需长期居住在新加坡,但需要安排183天时间在新加坡以证明基金管理人有执行其投资职责。

根据新加坡人力部规定,申请新加坡就业准证(Employment Pass)月薪必须至少达到3900新币。

3、增强型基金税收激励计划 13X

13X条款除上述两个条件外,还需满足:

基金实体形式:任意形式包括公司,信托和有限合伙

基金公司注册地:新加坡或离岸,两者兼可

基金投资人:无限制

基金行政管理人:须在新加坡设立,基金实体或资产持有者实体必须是新加坡注册的法人实体。

基金规模:申请条款时需达到至少5000万新币的规模

税收优惠申请:需MAS批准,批准后的投资策略不能修改,且不能享受其他税务优惠。将列入新加坡双边税收网络。

基金开支要求:每年开支至少20万新币。

家族办公室人员雇佣要求:每个家族办公室需要雇佣至少3个资深投资人(每人月薪不少于3500新币)

基金管理人无需长期居住在新加坡,但需要安排183天时间在新加坡以证明基金管理人有执行其投资职责。

根据新加坡人力部规定,申请新加坡就业准证(Employment Pass)月薪必须至少达到3900新币。

文中提到的增强型基金税收激励计划(13X)就是新加坡财政部部长王瑞杰在2019年财政预算案中,针对家族办公室新推出的更优惠免税政策。由此可见新加坡对于家族办公室市场政策布局及信心。如果您对以上项目感兴趣,请联系我们!还可获取以上基金投资移民计划书以及家族办公室投资移民计划书。

文章素材均来源于网络