新加坡公积金终身入息计划如何选择?一篇全搞定

学会管理财务,让退休生活有保障!

许多新加坡人觉得,既然已有20%的薪水存入公积金,其他财务规划则可以能免则免,该吃吃该喝喝,不用再考虑其他财务规划。

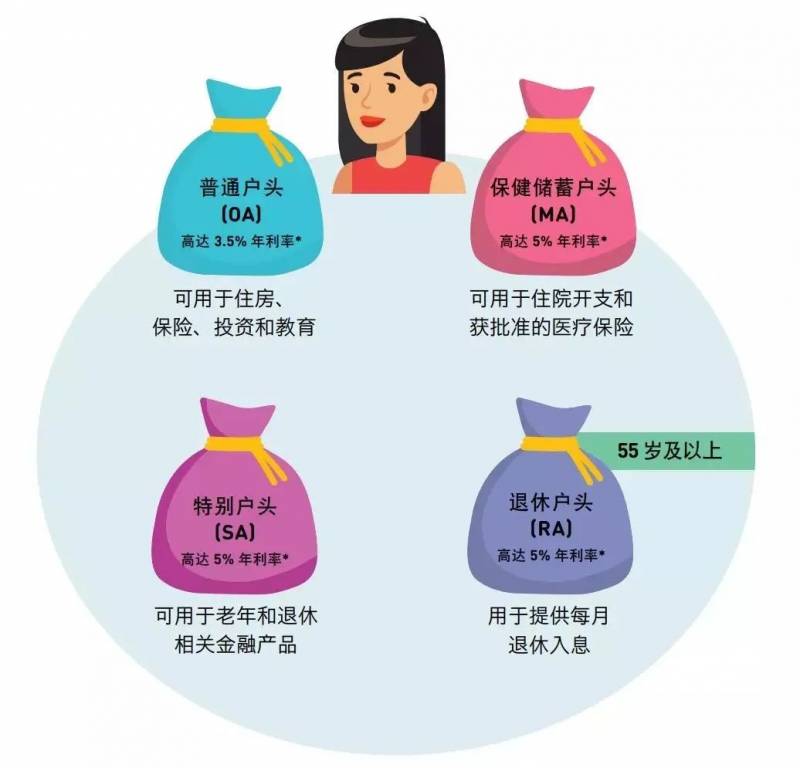

其实,这个观点并不成熟。我们其实需要了解更多关于公积金如何帮助你做好退休规划!比如钱都存进了哪个户头?保健户头、退休户头的具体用途?哪个户头可以为你累积更多利息等。

每个新加坡人都要妥善规划钱财和公积金的储蓄,才可以让自己的晚年没有后顾之忧,不会出现“钱不够用”的问题。

来源:新加坡公积金局官网

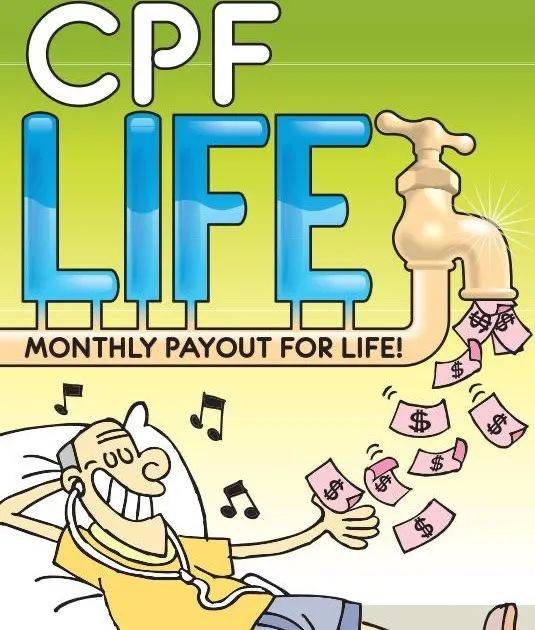

如何让自己终身都有入息?

“公积金终身入息计划”(CPF LIFE)。公积金终身入息计划是一项让你有生之年每月都有入息,并确保不会因退休储蓄用完了而失去收入。

公积金终身入息计划 (CPF LIFE) 让你从65岁开始,从已累积多年的公积金储蓄,提供终身的每月入息。

来源:新加坡公积金局官网

公积金终身入息计划有三个选项,应该如何根据不同的个人情况来分析呢?

1. 你需要怎样的退休入息?

你希望领取怎样的退休入息?这个数额的决定能帮助你做出合适的选择。

公积金终身入息计划有三个选项:

公积金终身入息递增计划 (CPF LIFE Escalating Plan )

生活费的逐年递增是您需要考虑的问题。如果担心退休后的生活费上涨,可以选择公积金终身入息递增计划。

递增计划提供的每月入息每年都会增加2%,意味着即使物价年年上涨,你也能维持你的生活水平。

举例来说:如果在65岁时领取的每月入息是1000元,那么到85岁时,每月入息则会增加1500元。

图源:新加坡公积金局官网

公积金终身入息标准计划 (CPF LIFE Standard Plan)

如果你决心以节俭的生活方式来应付通货膨胀,公积金终身入息标准计划(Standard Plan)可以提供更稳定数额的入息。 以终身入息计划的保费,一开始将比递增计划的入息来得高。不过,入息数额将终身维持不变,最终会比递增计划的入息来得低。

公积金终身入息基本计划 (CPF LIFE Basic Plan)

如果愿意开始时领取每月较低,接下来逐渐减少的入息,那么,公积金终身入息基本计划已足够。

基本计划下的入息比较低,在公积金总额低于6万的时候,入息则会递减。因为公积金总额首6万元所赚取的额外利息,会转入你的退休户头,作为每月入息的一部分。

任何公积金终身入息计划保费所未动用的余款,以及任何公积金存款,一旦受保人意外去世,这些都会转交给法定受益人。

图源:新加坡公积金局官网

确定每月所需花费

如何预算出你每月想要领取多少入息?

必须考虑周到的是在退休后想要的具体生活方式,以及退休后所需要的各种花费的总和。

可以使用公积金终身入息估算器,根据所选的公积金终身计划的选项,以及希望的每月入息,来计算出自己需要多少公积金储蓄。

如何确保实现自己的规划

如果公积金储蓄与自己的规划数字还有不少的距离,还可以通过两个方法来帮助自己达到目标。

一、用现金或公积金的储蓄,填补公积金特别户头(如果在55岁以 下)或你的退休户头(如果在55岁或以上)。

记住尽早开始以小数额的定期填补,只要经过日积月累,也能积少成多!

根据复利效应,就算每天只以5元填补公积金存款,15年内能达到3万5000元的储蓄!

二、推迟领取公积金终身入息计划的每月入息。

如果每推迟一年,每月入息将增加高达7%。最迟能在70岁时才开始领取入息。

在年满55周岁时,特别户头或普通户头的储蓄,会以全额存款为上限,转入你的退休户头,并以特别或退休户头的4%年利率来计算利息收入。

来源:新加坡公积金局官网

需要特别注意的是,如果拥有房屋,确保剩余屋契必需足够让你住到至少95岁。

以下有关退休的一些其他需要注意的问题。

1.到了55岁需要一次过提出所有允许提出的款项吗?

如果不急需用钱,不要急着在55岁就提取公积金允许提取的部分钱款。

55岁时一次过提出的公积金存款,如果只是把它存入银行,利率反而更低。将款项留在公积金中可以使他们每年享有高达6%的利息!

需要注意的是,过了55岁之后,公积金会员仍然有权随时随地提取款项,不论是一次过或多次提取部分款项!

并且在新加坡公积金是安全系数最高的储蓄!

2.退休全额存款是多少?为何每年增高?

2020年的全额存款为18万1000元,将从65岁开始,终身提供会员约1440元的每月入息。

如果全额存款仍维持在1987年首次推出时的3万元,那么今天只能提供会员每月300元左右的入息,一旦退休户头耗尽,每月入息将停止。大多数公积金会员都希望拥有更多每月入息。

所以,调整“退休存款”数额是必要的,以确保你的每月入息足以支持你期望的退休生活水平。

3. 出售房屋时需要连本带利退还公积金吗?如果房屋的售价不足,还需用现金填补?

是的。出售房屋时,退还你的公积金储蓄和应计利息,只是使你的公积金恢复到如果你不提取款项购置房屋的数额。

之后,还是可以继续使用公积金储蓄,包括从先前转卖房屋退还公积金的款项中,购买另一处房屋。

不需要掏出现金来填补公积金,即便房屋的售价不足以让他们达到需要退还的数额。

只要是以市价出售房屋,完全不需要用现金去填补公积金。

评论