新加坡重疾险为啥那么火爆?我来告诉你

每个孩子都是上天赐予父母的天使,惟愿每个孩子都平安、健康、快乐,

“要记得我很爱你……我希望生活的风险永远不要降临在你身上……”

这是每个父母的心声!

可是,突来的病魔,往往会打乱原本幸福的生活。

(图片来源网络)

想好送宝贝们什么礼物?

怎样为孩子的将来尽一份力?

当然是一份承载父母满满爱心的

保 单

(图片来源网络)

若干年以后,当我们离开:银行的存折会被销户,房子会被过户,只有这本薄薄的已经泛黄的保险合同还会伴随着宝贝…上面有我们亲笔签的名字,是年轻时候的模样。

当哪天宝贝翻开保险合同的时候,会想起我们。那是在我的小时候,爸爸妈妈还年轻,送我的一份礼物,一直陪伴着我,到永远!保单发黄,想起爹娘。钱无论多少只是数字,只有赋予意义才有价值!让爱延续下去。

01

重疾险是什么

重疾险是由南非的外科医生Marius Barnard博士所发明的。在那个还没有重疾险的年代,为了缓解患者患上重大疾病或实施重大疾病手术后所承受的经济压力,1983年,Dr. Marius 与南非一家保险公司合作开发了世界上第一款重大疾病保险。那时,这款重疾险只保障4种疾病:癌症、 心肌梗塞、脑中风和冠状动脉搭桥手术。

* 重疾险的保险赔偿金-两大重要作用 *

1、治疗和康复

将一年所发生的所有大事件列出来。

2、缓解经济压力

缓解经济压力,重点是补偿收入,是弥补患者治疗期间的家庭收入真空。

02

重疾险@新加坡

另外,很多人还不了解新加坡重疾保险,与中国大陆重疾保险的区别。现在跟随小编一起仔细对比一下。

1

中国大陆的重疾险前25种疾病是由保监会与医师协会统一规定的。而新加坡政府规定保险公司必须保障37种疾病。

备注:蓝色小字=大陆承保重疾,红色+蓝色=新加坡承保重疾

说到疾病这里,小编不得不提醒大家关注身体健康,毕竟身体是一切的起点!

01

婴幼儿及青少年父母需要更注意白血病,意外伤残,器官失能和免疫缺陷类疾病。

02

青年阶层请注意保养自己的肠胃和防御骨骼类疾病。

03

家庭顶梁柱中年人群需要格外注重恶性肿瘤及骨骼,肠胃类疾病。

04

60岁以上老年人正是心血管疾病高发期,70岁以上老人则需注重老年痴呆类疾病的发生。

—【新加坡留学吧】

2

相比于中国大陆,中国香港等地区,新加坡重疾保险有如下优势,可以横扫一片,称霸亚洲!

(图片来源网络)

1、全球保障

关于重疾,公司根据住院发票和医生报告进行理赔,同时提供终身的全球保障,发生理赔,不需要本人回来新加坡,只需提交所要求的文件(国内有三甲类别资质的医院出具)即可理赔,理赔款项电汇或者转账给国内客户。医疗保险也不会规定客户不能使用进口药品。

2、保障范围全面

涵盖若干中国不保项目,更全面地保障投保人的利益,如核辐射、核污染、恐怖袭击,甲状腺癌这些内地非保项目,在我们保险里都是保障条目。

3、保费低&保额高

享受跟本地人一样保价,新加坡的寿险保障额比中国高30%—50%左右;保费率比中国低30%—50%左右。

在新加坡投保,中国内地主要城市客户,也是跟本地新加坡人一样的保费价格,只要过程符合新加坡法律要求,会享受跟本地新加坡人一样的保费价格,权益也是完全相同的。

4、新加坡没有资产增值税,没有遗产税

购买新加坡保险可以避税,购买新加坡人寿保险,如被保人身故,受益人所得的赔偿是免征遗产税的。美国的保单赔偿要征收40%的遗产税。

5、币值稳定,配置外币资产

新加坡金融管理局MAS过去25年的货币政策记录非常优秀。自1971年来,新加坡年均通货膨胀率为4.1%,为世界最低之一。与此同时,年均实际GDP增长率为8.3%,同时也为世界最高增长率之一,最近人民币贬值的趋势愈加明显。

6、避税-免征遗产税

保险公司给的后期的钱叫保险受益金,保险收益金不属于遗产,不需要开征遗产税。同时,也因为不属于遗产,也不需要对被继承人的债务负责。新加坡是独立国家,目前CRS还没有跟中国进行自动交换。新加坡是名副其实的境外保险,而香港不是。

7、分红红利

新加坡保险管理严格,预期回报比较保守,我们给客户看这个预期是按照固定回报率制的,而这个预期回报率是新加坡金管局统一规定的。香港在给客户签保单时,用的是近几年的最高回报率,不代表实际回报率。

8、债务避险

这里就要提到一个人,贾跃亭。他资产操作确实是业界技术流,个人背负705亿的债务,却能在离婚前给妻子转账300万,给女儿办理了保险信托,孩子有7500万的资产可以支配!离婚的背后,或许是一个男人对女人最后的温柔吧。

03

案例分析

看到这里,想必大家对新加坡重疾险有个初步了解,接下来跟随小编一起分析一下中国大陆一款知名保险品牌平*拳头产品。实实在在地实物对比一下吧

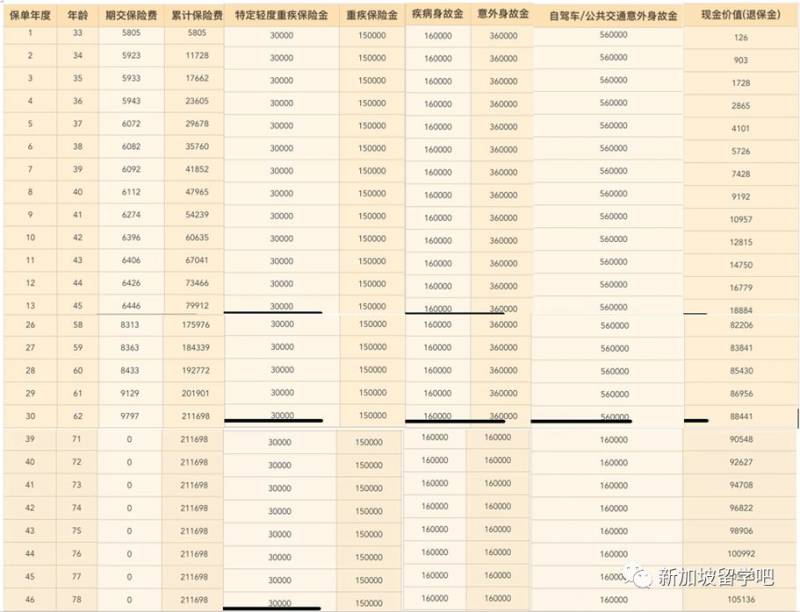

(图片来源网络)

30年总保费:21万。

理赔额度: 重疾15万,身故15+1万,搭乘交通工具意外最高:56万(70岁之后掉到16万)

(图片来源网络)

这份重疾保单涵盖医疗,意外,重疾,轻症,看似保障很多其实是捆绑销售。

1. 保费赎回价值低

随年龄逐年递增,交满30年共21万左右,78岁保单赎回价值10万零5千, 不计通货膨胀,本金还亏11万。

2. 重疾部分保额低

重疾赔付15万,身故16万,所以是31万吗?

不!如果重疾先赔付15万,被保人去世,只赔付1万。

3. 轻症部分保障不足

保障三种高发轻症不保,不典型心肌梗塞,轻微脑中风,冠状动脉介入手术,这款产品统统不保。

4.意外部分不需捆绑

自驾车公共驾车身故赔付56万人民币,可能很多人不知道意外险是一个很便宜的险种,单独购买的话,两三百就能买到很高的保额。捆绑在重疾里,反而就要花上十倍的保费。

如果*女生选择在新加坡购买重疾险,情况会大大不同,小编在此为她重新规划重疾险:

在总保费相同的情况下,我们推出的15年总保费21万。

1. 理赔额度高!

我们可以买到90万新币的重疾,绝症,永久性残疾,死亡,是国内的6倍。再加上30万人民币的轻症,保障范围全面!

2. 分红力度大!

我们的分红型重疾没有意外险捆绑,重疾+轻症保障100多种疾病,到70岁想赎回保单,会拿到两倍多的本金+分红。

3. 保费低!

其实中国大陆公民到香港买保险已经很普遍,大家不知道的是新加坡的保费要比香港还便宜1/3.

4. 全球理赔!

外国人购买新加坡保险的大致流程如下:

与新加坡本地保险代理充分沟通,确定基本的保险方案

如购买需要健康申报的保单,保险代理提前向客户收集健康资料,进行预核保,以确定客户是否可以受保、是否需要来新加坡体检、有无除外条款或额外保费。

客户确定来新加坡的行程,一般建议至少逗留2-3天。

客户到达新加坡之后前往体检(如需要),同一天内做好保单申请材料,有valid pass 健康者不需要体检。

若无特殊情况,通常5个工作日内保单可以批准生效。3周之内保单材料通过邮寄送达客户在国内的地址,或通过电邮传给客户。

额外需要注意几点:

客户必须在新加坡签署保单,否则保单无效。可以通过入境时海关盖章的白卡(Immigration Card)来证明。此后任何手续,包括理赔,客户都不必来新加坡办理。

第一笔保费可以通过信用卡(Visa或Mastercard)、电汇或银行转账缴付,缴纳后续保费可选电汇或银行转账。为了客户缴费方便,通常也会协助客户开一个新加坡本地的银行户口。

如需索赔,客户只需邮寄理赔所需资料(理赔表格、身故证明、重疾诊断报告等)到新加坡保险公司。公司理赔后,可直接把理赔款电汇至客户私人账户,或邮寄有客户姓名的现金支票。

还想了解更多新加坡重疾保险信息及重疾险最新优惠活动吗?

请扫描二维码,添加新加坡重疾险负责人:张经理

评论