创下纪录的2022年美国石油出口

文件编号:A400/0424

刊发时间:2023年3月16日

创下纪录的2022年美国石油出口

2022年,美国每天出口原油360万桶,出口成品油597万桶,均创下新的历史纪录水平,并已取代俄罗斯成为欧洲石油进口主要来源地。

王能全

作为现代石油工业的发源地,19世纪末和20世纪初美国的石油工业出现过两次大繁荣,曾经长时间保持着世界最大石油生产国的地位。2014年,在页岩革命的推动下,美国再次重回世界第一大石油生产国,并自此一直稳固地保持着这一地位。从2015年美国重新向国际石油市场出口原油以来,大规模出口同时也大规模进口,就成为美国石油政策和石油市场最鲜明的特征。俄乌战争爆发之后,全球能源市场发生了重大的贸易流向改变,其中国际石油市场最有代表性。依据美国能源信息署的数据和资料,本文将介绍2022年美国的原油和成品油出口情况,从这些数据中我们可以看出,除出口数量创下新的历史纪录之外,美国已取代俄罗斯成为欧洲石油进口的主要来源地。

2022年美国每天出口原油360万桶

2022年,美国原油产量增长5.6%(62.9万桶/天),达到1190万桶/天,比2019年创下纪录的1230万桶/天,低3.5%(43.2万桶/天)。不过,如果将库存的变化计算在内,2022年美国向市场供应的原油数量超过了2019年。2022年,原油产量,加上战略石油储备的释放和商业库存的变化,美国向市场供应的原油达到1250万桶/天,比2019年的1240万桶/天,多出了0.7%(8.7万桶/天)。

战略石油储备,是美国国内炼油和原油出口的重要原油来源之一。为了抑制俄乌战争爆发后快速上涨的原油价格,2022年,美国几次向市场紧急释放战略石油储备,累计释放量达到2.22亿桶,折算每天的释放量为60.7万桶,基本上相当于同年美国原油产量增加的数量。此外,2022年,美国商业原油库存每天增加了2.3万桶,约占同年战略石油储备释放量的4%。

综合以上,美国原油产量的增产,加上战略石油储备的大规模释放,以及市场对俄罗斯原油替代品需求的增加,推动着美国原油出口数量的大幅度增加。2022年,美国平均每天出口原油360万桶,比2021年增长了22%(64万桶/天)。

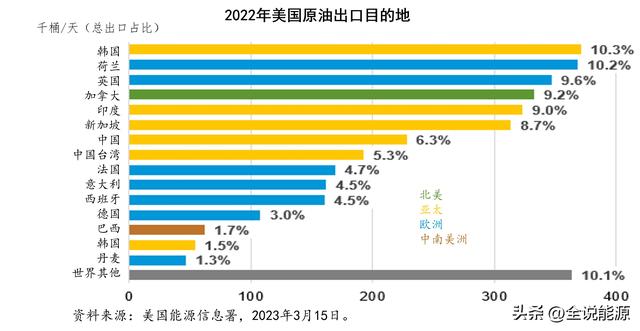

2022年,美国原油出口目的地数量,从39个减少到38个。韩国首次成为美国原油最大的出口目的地国(占比10.3%,37.1万桶/天),其次是荷兰(10.2%,36.8万桶/天)和英国(9.6%,34.7万桶/天)。由于西方对俄罗斯原油出口的制裁改变了国际石油市场的贸易流向,美国对印度(2021最大出口目的地国)和中国(2020年最大出口目的国)的原油出口,下降幅度最大。不过,印度和中国进口数量的下降,被出口到其他目的地,特别是欧洲的增加所抵消。

2022年,亚洲和大洋洲地区是美国原油出口最大目的地地区,占43%(155万桶/天),自2017年以来,亚洲和大洋洲一直是美国原油出口量最大的地区。欧洲是美国原油出口第二大目的地地区,占42%(151万桶/天),自2018年以来,欧洲一直是美国原油的第二大目的地。在美国2022年原油出口的15个主要目的地中,6个位于亚洲,7个位于欧洲。

自2015年美国原油出口禁令结束以来,加拿大首次跌至美国原油出口的第四大目的地。在2020年之前的20多年时间里,加拿大一直是美国原油出口最大目的地,两国之间长期存在着巨大的原油和石油产品贸易流量。

近年来,美国新生产的原油大多数是轻质、低硫的原油,美国墨西哥湾沿岸的炼油厂不能很好地处理加工这些原油。随着全球对轻质、低硫原油需求的增加,美国这些新增的原油产量,出口到了亚洲和欧洲市场。

西方对俄罗斯石油出口的制裁,使得欧洲增加了从美国的原油进口,而那些选择以折扣价购买更多俄罗斯原油的国家则减少了从美国的进口。与2021年相比,2022年,美国对欧洲的原油出口增长了41%(43.7万桶/天)。2022年,增加购买美国原油的十大出口目的地中,有七个在欧洲,其中许多欧洲国家自2022年2月俄罗斯与乌克兰战争爆发后,从美国进口原油的数量就显著地增长。在2022年之前,经合组织欧洲一直是俄罗斯原油最大的出口目的地,2021年从俄罗斯每天进口原油230万桶。2022年12月,欧盟实施制裁,禁止所有俄罗斯石油通过海运出口到欧洲,这可能导致对美国原油的需求在2023年仍将持续。

2022年,美国对亚洲和大洋洲地区的原油出口增长了13%(17.8万桶/天),但中国和印度合计减少了19%(12.5万桶/天),转而购买更便宜的俄罗斯原油。此外,由于国内对石油产品需求的下降,以及石油产品出口配额的减少,导致2022年中国原油加工量下降,使得中国原油的进口数量减少。2022年,美国对新加坡的原油出口增加了120%(17.1万桶/天),从2021年的14.3万桶/天增加到2022年的31.4万桶/天。

2022年美国每天出口成品油597万桶

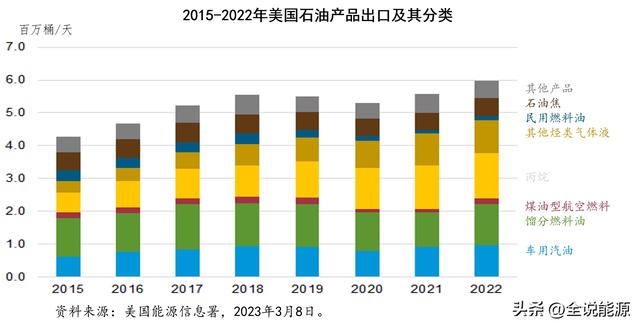

2022年,美国每天出口了597万桶石油产品,与2021年相比增长7%(或40.5万桶/天),创下了石油产品出口数量新的纪录。

从数量上看,增幅最大的是馏分燃料油(通常作为柴油消费)的出口,与2021年相比,出口数量增长了18%(19.3万桶/天);车用汽油出口增长了6%(5.2万桶/天),而占总份额相对较小的航空燃料出口增长了67%(7.2万桶/天)。尽管与2021年相比,2022年美国丙烷的出口数量为138万桶/天,是最大的石油产品出口种类,但出口数量仅增长了4%(5万桶/天)。

以上几大类油品之外,2022年,美国烃类气体液(HGLs)的出口增长了3%,或3.2万桶/天;民用燃料油出口增长了10%,或1万桶/天;石油焦的出口增长了11%,或5.4万桶/天,而其他石油产品的出口则下降了10%(5.9万桶/天)。

除了欧盟禁止进口俄罗斯的原油和石油产品外,2022年美国石油产品出口数量的大增,还说明了一种长期的趋势。自2010年以来,不包括原油的美国石油产品出口总量,从231万桶/天增加到597万桶/天,每天增加了366万桶,增幅高达159%。其中,美国丙烷出口数量的迅速增加,尤其反映了美国石油天然气产量不断增长的现实,它主要来自美国陆上天然气和原油生产伴生的烃类气体液。2010年,美国每天出口10.9万桶的丙烷,而2022年出口大增近140万桶/天。其他烃类气体液,特别是乙烷和正丁烷,也占美国石油产品出口数量中的很大一部分。为了出口更多的烃类气体液产品,出口商不得不投资额外的运输和出口基础设施,因此,在过去十年中,烃类气体液的出口数量,随着处理能力的增长而不断增加。

与其他石油产品出口的目的地不同,美国丙烷和其他烃类气体液的出口,主要流向了亚太地区,每天为72.9万桶,超过美国丙烷出口总量的一半。日本,是2022年美国丙烷出口最大目的地国,每天进口38.4万桶;其次,是墨西哥,中国和韩国。

美国其他精炼石油产品的出口增长,普遍低于烃类气体液,这反映出这些产品的产量受到了美国炼油产能的限制。与美国油气上游生产不同的是,过去的10年里,美国炼油产能扩张较为缓慢,而且2020年和2021年关闭了部分产能,这导致了自2010年以来,美国炼油产能的净变化非常小。

不过,2022年美国油品出口的增长,反映出这一年里现有炼厂的产量在增加,其原因是炼厂的效率得到了提高,馏分燃料油产量增加。

2022年,美国馏分燃料油出口数量达到每天126万桶,增幅超过任何其他单一产品,但当年馏分油的出口总量仍然低于疫情前,2019年美国馏分燃料油平均出口量为131万桶/天。欧洲对俄罗斯的制裁,对馏分燃料油价格上涨和价差的影响最大,2022年,馏分燃料价格基准经常攀升至五年(2018-2022年)平均水平以上。欧洲的阿姆斯特丹、鹿特丹和安特卫普(ARA)交易中心和新加坡交易中心的馏分油库存,2022年全年接近或低于五年的低点,美国的库存也是如此。馏分油全球的低库存,刺激了美国炼油商最大限度地提高馏分油的产量,以扩大出口并满足国内的供应。2022年大部分时间里,中国石油产品出口数量的下降,使得国际市场的成品油供需形势更加复杂。

2022年,尽管美国对欧洲的馏分油出口显著增加,但大部分美国馏分燃料油的出口,实际上是运往拉丁美洲,自2012年以来,拉丁美洲从美国获得的馏分燃料油通常比欧洲更多。此外,高昂的海运价格,也使拉丁美洲对美国出口商的吸引力,高于跨大西洋的业务。墨西哥,是2022年美国馏分油最大的出口目的地国,每天进口了29.3万桶馏分油,其次是巴西和智利。从总体上看,中美洲和南美洲是美国馏分油出口的最大地区,数量高达每天82.9万桶。

2022年,美国车用汽油出口也有所增加,与馏分油出口不同的是,出口数量超过了2019年的水平,创下了有记录以来的最高年均水平。2022年,美国车用汽油(包括成品汽油和调和组分)总出口量,平均每天为95.4万桶,比2021年每天增加了5.2万桶,超过了2018年创下的94万桶/天历史最高水平。墨西哥历来是美国汽油出口的最大目的地国,2022年进口数量仍为50.7万桶/天。与馏分油不同,美国汽油出口目的地通常不那么多样化,仅对墨西哥的出口就超过了对整个中南美洲的出口,中南美洲是美国汽油出口的第二大目的地地区,数量为37.6万桶/天。

丙烷、烃类气体液、馏分燃料和车用汽油,占美国石油产品出口总量的绝大部分。与2021年相比,其他石油产品,包括煤油型航空燃料、民用燃料油和石油焦,2022年的出口数量普遍增加。航空燃料出口的增加,反映了自2020年新冠大流行以来,全球航空旅行的逐步增长,与其他行业相比,航空旅行恢复到大流行前水平的速度较慢。

除拥有世界第一的石油产量外,对于2022年美国石油出口数量创下新的历史纪录的内在原因,美国能源信息署认为,2022年的重大地缘政治动荡,已经影响并可能继续影响全球原油和石油产品的贸易流动。2022年3月,美国宣布禁止从俄罗斯进口石油,而美国的许多盟友,特别是欧洲的盟友,也采取了类似的行动,减少俄罗斯原油和石油产品的进口。2022年第二季度,石油产品的价格和炼油裂解价差大幅度上涨,鼓励全球炼油商增加产量。来自俄罗斯的石油,占欧盟能源进口的很大一部分,但从2022年12月开始,欧盟禁止进口俄罗斯的海上原油,从2023年2月开始禁止进口俄罗斯的石油产品,这些行动无疑为美国大规模增加对欧洲的石油出口,提供了机会。

此外,由于美国和欧盟等对俄罗斯的能源制裁,俄罗斯的石油出口商在海外寻找新的买家,而欧洲则在寻找地理位置更远的生产商,作为新的替代石油供应的来源。因此,美国能源信息署还认为,除石油贸易的流向改变外,俄乌战争引发的地缘政治动荡,还导致了油运费用的上涨,因为油轮运输必须花更长的时间来行驶更远的距离。

俄乌战争爆发以来,我们持续跟踪、分析战争对全球能源市场的影响,无论我们如何认识这场战争,本文中的这些数据告诉我们的是,美国的石油行业,无疑已经成为这场战争中的赢家!

评论