本周重磅日程:所有人都盯着美国CPI!

2月13日至2月17日当周重磅财经事件一览,以下均为北京时间:

本周市场的焦点将集中在海外,建议重点关注美国1月CPI、PPI和零售数据、欧元区第四季度GDP修正值、日本第四季度GDP和英国CPI数据。中国70城房价即将揭晓。央行方面,美联储三把手威廉姆斯、大鹰派布拉德等多位高官发表讲话,欧洲央行行长拉加德在欧洲议会就欧洲央行2022年度报告发表讲话。中国央行公开市场本周有3000亿元MLF到期,建议关注续作和利率情况。日本首相岸田文雄将新任日本央行行长、副行长提名人选提交国会。此外,OPEC和IEA公布月度原油市场报告,国内成品油开启新一轮调价窗口。

央行动态

美联储高官上周鹰声齐鸣后,本周将进行更多表态。届时,FOMC永久票委、纽约联储主席威廉姆斯,美联储理事鲍曼,拥有2023年FOMC投票权的达拉斯联储主席洛根和费城联储主席哈克、大鹰派布拉德,以及偏鹰派的梅斯特和巴尔金都将发表讲话。

美联储主席鲍威尔上周罕见地没给市场泼冷水,华尔街认为,鉴于通胀下行趋势的乐观预期,鲍威尔的偏鸽派看法并没有因1月非农报告而改变。然而, 2月密歇根短期通胀预期意外反弹,让市场感到隐隐不安。芝商所FedWatch工具显示,市场认为美联储3月加息25基点基本上板上钉钉。

据媒体报道,知情人士称日本首相岸田文雄将于周二提名经济学教授、前日本央行董事会成员植田和男(Kazuo Ueda)接替现任央行行长黑田东彦。政府最初曾接触日本央行现任副行长雨宫正佳,但遭到了坚决拒绝。

植田和男周五接受媒体采访时表示:

日本央行目前的政策是合适的,无论如何,鉴于目前的状况,货币宽松必须继续下去。

周三,欧洲央行行长拉加德在欧洲议会上就欧洲央行2022年度报告发表讲话。连续两次加息50个基点后,拉加德承认通胀前景在好转,认为经济更有韧性,同时强调要将紧缩坚持到底,称“通胀还太高”,几乎可以肯定下次还会有同样幅度加息,暗示此后要继续加息。

以下为本周央行重要议程:

周一(2月13日):美联储理事鲍曼在银行业大会上发表讲话;

周二(2月14日):日本首相岸田文雄将新任日本央行行长、副行长提名人选提交国会;

周三(2月15日): 2023年 FOMC 票委、达拉斯联储主席洛根出席一场活动的问答环节;2023 年 FOMC 票委、费城联储主席哈克就美国经济前景发表讲话;FOMC 永久票委、纽约联储主席威廉姆斯在纽约银行家联盟的活动上发表讲话;欧洲央行行长拉加德在欧洲议会上就欧洲央行2022年度报告发表讲话;

周四(2月16日): 2025年FOMC票委、克利夫兰联储主席梅斯特在全球独立中心大会上发表讲话;印尼和菲律宾央行公布利率会议;

周五(2月17日):2025 年FOMC票委、圣路易斯联储主席布拉德就美国经济和货币政策发表讲话;2025年FOMC票委、克利夫兰联储主席梅斯特发表讲话;2024年FOMC票委、里奇蒙德联储主席巴尔金就劳动力市场发表讲话;美联储理事鲍曼在银行业大会上发表讲话。

经济数据

定于周二公布的美国1月CPI数据可能释放出一个令市场感到恐惧的信号:通胀卷土重来,美联储在加息的路上还要走得更远。

分析师预计,受汽油价格推动,美国1月CPI环比上涨0.5%,势创三个月来最大涨幅,核心CPI环比上涨0.4%,较12月的0.3%小幅回升。这表明美联储仍需要进一步加息,直到确保消灭通胀压力。

通胀持续高企,美国消费者对个人财务状况愈发悲观。当地时间周三公布的Gallup 民调显示,认为自己财务状况比前一年更加糟糕的受访者比例高达50%,创2009年以来最高比例。

不过令人安慰的是,分析师预计1月CPI同比上涨6.2%,有望实现该指数去年年中见顶以来连续第七个月下降,核心CPI同比增幅将从12月的5.7%进一步降至5.5%,势创2021年末以来的最小涨幅。

摩根士丹利分析师Ellen Zentner在一份报告中写道:

由于核心商品降幅较小,核心通胀率应会走高。但鉴于目前商品整体价格没有明显上涨,价格压力应该仍低于(去年)夏季和秋季的峰值水平。

彭博经济学家Anna Wang等经济学家表示:

我们预计,1月份 CPI 指数的环比变化将冲淡3个月来的反通胀(disinflation)趋势。汽油价格上涨、商品通胀势头放缓、服务价格仍然强劲上涨,这些因素应该会提振整体和核心CPI,并支撑市场押注美联储将利率上调至高于市场现已消化的利率峰值,或高于去年12月点阵图所指示的水平。

服务价格回落的速度早在去年第四季度开始放缓,鲍威尔认为,减少工资压力是降低核心服务业(不包括住房)通胀的重要选择之一。

在未来一周公布的美国其他经济数据中,1月PPI通胀数据和零售销售也值得关注。

分析师预计,美国1月PPI同比预计从前月的6.2%下降至5.5%,PPI环比增速预计从-0.5%反弹至0.4%。另外,1月零售环比预计从-0.11%回升至2%,这主要得益于汽车消费量的回升。

另外,将于周三公布的英国1月数据CPI对于英国央行至关重要,英国央行正在考虑是否可以很快结束其三十年来最激进的紧缩周期。

分析师预计,英国1月CPI将从当前的CPI同比增速将实现连续三个月放缓,目前通胀率为10.5%。

以下为本周主要经济数据:

周一(2月13日):瑞士1月CPI同比;

周二(2月14日):日本四季度实际GDP年化季环比初值、英国1月失业率、欧元区四季度GDP同比修正值、美国1月CPI同比;

周三(2月15日):英国1月CPI同比、欧元区12月季调后贸易帐、美国1月零售销售环比、美国2月10日当周EIA原油库存变动;

周四(2月16日):国家统计局公布70个大中城市住宅销售价格月度报告、美国2月11日当周首申 失业救济人数、美国1月PPI同比、美国1月新屋开工;

周五(2月17日): 法国1月CPI同比终值。

市场方面

A股本周解禁市值逾430亿元

Wind数据统计显示,A股本周(2月13日至2月17日)共有37家上市公司限售股陆续解禁,按最新收盘价计算,37股解禁市值合计430.29亿元。

从解禁市值来看,道通科技、华菱钢铁、吉祥航空居前,解禁市值依次为71.72亿元、61.67亿元、38.79亿元。

中国央行公开市场逆回购+MLF合计逾2万亿到期

本周逆回购规模保持在万亿以上,以7天期逆回购口径计算,公开市场的到期量超过了18000亿元人民币。

需要注意的是,下周三(2月15日)还有3000亿的MLF到期,届时重点关注央行的续作规模和利率情况。中信证券此前判断,本周MLF有望等额续作,全月DR007平均利率或处于1.90%左右水平(1月1.91%)。

公司财报:

科技股之后,美股本周将集中迎来包装消费品、电子商务和酒店等行业领导者的成绩单。

其中,可口可乐将于周二美股盘前公布2022年第四季度财报,分析师预计,2022年第四季度可口可乐将实现营收99.2亿美元,每股收益为0.45美元。

港股方面,建议重点关注联想集团2022财年第三财季报告。

以下为重要公司财报:

周一(2月13日):叮咚买菜;

周二(2月14日):可口可乐、万豪国际、爱彼迎、家乐福;

周三(2月15日):卡夫亨氏、嘉能可;

周四(2月16日):思科系统公司、雀巢公司ADR、淡水河谷;

周五(2月17日):联想集团、爱玛仕、戴姆勒、摩托罗拉移动控股。

重要会议

世界数字教育大会

世界数字教育大会将于2月13日至14日在北京举行,大会以“数字变革与教育未来”为主题,来自全球超过130个国家和地区的代表注册参会,以线上线下相结合的方式举行,围绕数字化转型、数字学习资源开发与应用、师生数字素养提升、教育数字治理等进行深入交流讨论。

2022年度中国电竞产业年会

为充分挖掘电子竞技的积极价值,展现其在经济、文化、城市发展中的重要作用,由中国音像与数字出版协会、深圳市南山区人民政府共同主办的2022中国电子竞技产业年会将于2月16日至17日在深圳举行,主题为:“数”引新未来,“竞”创新生态。

第十二届杭州全球新电商博览会

2023第十二届杭州全球新电商博览会将于2月17-19日召开,当前主要针对社群团购和网红直播的货源选品大会。

本次展会规模扩增至60000平方米,超过2000+品牌,预计将迎来累计超100000+名专业观众莅临参观。

重要事件

北京证券交易所调整信息披露管理机制

北京证券交易所将于2月13日起调整信息披露管理机制,上线新一代上市公司业务管理系统。

调整后,上市公司应通过上市公司业务管理系统自主办理信息披露和日常业务,保荐机构不再代为上传信息披露文件和办理日常业务。

保荐机构和保荐代表人应当按照中国证监会和本所有关规定,在保荐持续督导期内,督导上市公司建立健全并有效执行信息披露制度,依法依规履行信息披露义务。

北交所融资融券业务启动

北交所融资融券交易业务将于2023年2月13日正式启动,届时已取得北交所融资融券交易权限的证券公司可以接受投资者委托,向北交所进行融资融券交易申报。

首批融资融券标的包括56只股票,有诺思兰德、华岭股份等,以2023年1月31日为计算基准日确定。

印度取消对中国等国旅客行前新冠检测要求

据媒体报道,印度卫生部2月10日表示,因为全球的新冠感染率大幅下降,2月13日起,不再要求来自或途经新加坡、中国、韩国、泰国和日本的旅客,提供出发前的新冠检测阴性结果。但仍会对飞抵印度2%的旅客进行随机新冠检测

微软永久禁用IE:用Edge补丁封死

微软确认将在2月14日通过Edge的一项更新来彻底封死IE,而不是之前以为的Windows Update。在此之前,微软开始逐渐“劝导”用户,阻止用户通过IE 11或是Edge的IE兼容模式访问微软自家的OneDrive和SharePoint Online网页端。

2023年退市第一股案例落地

2月15日,*ST凯乐股票终止上市暨摘牌,原因是触及交易类退市指标被上交所终止公司股票上市。这是2023年首单退市案例,也是首家交易类强制退市公司。

2023年春运结束

历时40天的2023年春运将于2月15日结束。数据显示,2月10日(春运第35天,农历正月二十)全国铁路、公路、水路、民航共发送旅客4153.4万人次,环比增长5.4%,比2019年同期下降44.4%,比2022年同期增长30.0%。

成品油油价开启新一轮调价窗口

中国国内新一轮成品油调价窗口将于2月17日24时开启。今年以来,国内成品油价格已进行了三轮调整,呈现“两涨一跌”的格局。机构预计,本轮调整成品油价格或呈上涨走势。

深圳马拉松举行

此前延期的2022深圳马拉松定于2月19日清晨7时30分鸣枪开跑。本届深马以“新时代、新深马”为主题,线路全新升级,设马拉松(42.195公里)、半程马拉松(21.0975公里)两个项目,总参赛规模为2万人。

打新机会

A股本周(2月13日至2月17日)将有5只新股发行,其中,2月13日发行的是峆一药业;2月14日发行的是彩蝶实业、多利科技;2月15日发行的是艾能聚;2月17日发行的是宿迁联盛。

美股方面,生物制药公司Alopexx Inc将于16日登陆纳斯达克,港股本周暂无新股上市。

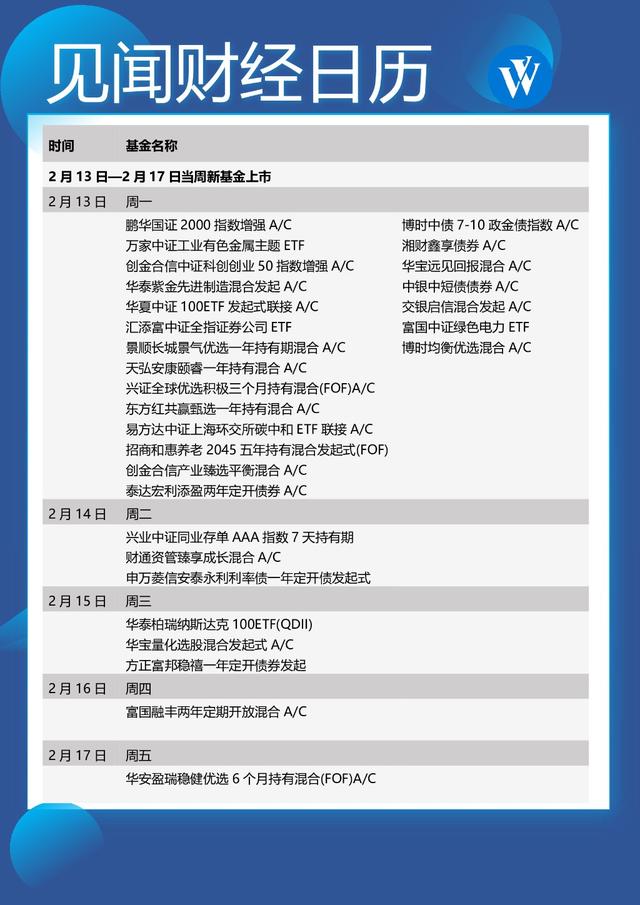

本周(2月13日至2月17日)共计29只(A类与C类合并统计)新基金发行,其中债券型基金6只;偏债混合型基金3只;偏股混合型基金9只;指数基金7只;FOF基金3只;QDII基金1只。

本文来自华尔街见闻,欢迎下载APP查看更多