美国通胀超预期,拖累全球股市遭重创丨2022年9月19日每周专讯

想关注此类市场洞察么?汇丰中国手机银行APP财富管理页面“市场资讯”板块推出全新订阅功能!订阅您所关注的市场资讯,第一时间为您推送更新内容,不再错过汇丰独到的投资分析和见解。立即去手机银行APP订阅吧!

上周市场概况

美国消费物价指数核心通胀升0.6%(环比),为市场预期的两倍

本周市场展望

本周多间央行会议和标普采购经理指数将备受关注

市场变动

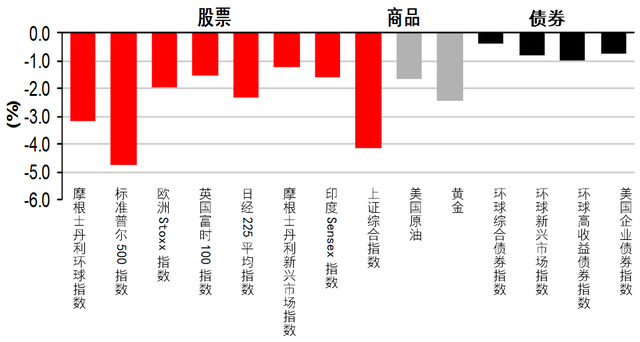

股票:环球股市急挫,受美国通胀高于预期拖累

债券:政府债券遭抛售,投资者消化央行将进一步收紧政策

商品:欧洲油价走低,中国和美国/欧洲的需求前景不同

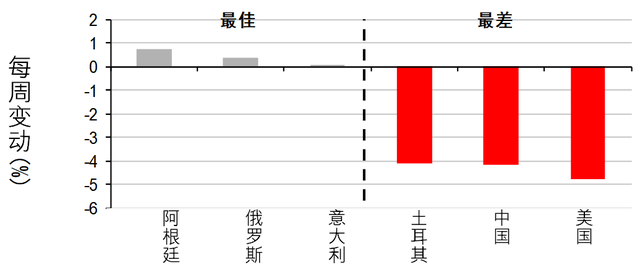

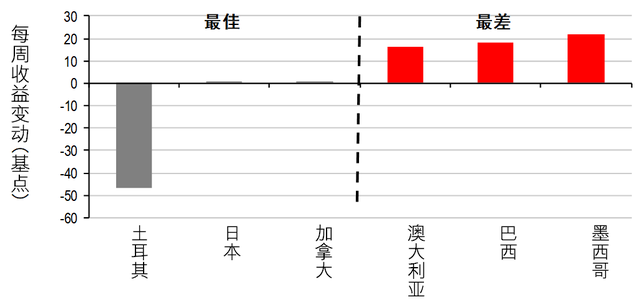

市场走势

市场走势及主要变动

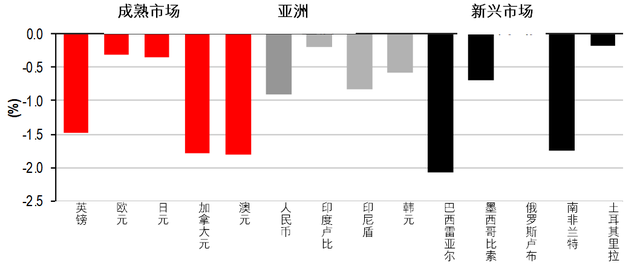

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

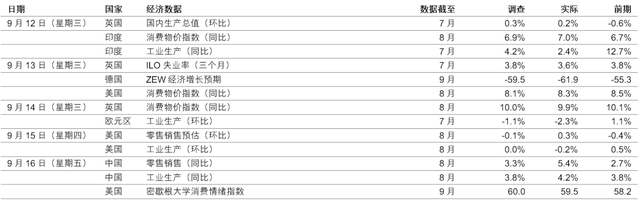

宏观经济数据及市场事件

- 美国消费物价指数核心通胀升0.6%(环比),为市场预期的两倍

- 美国零售销售和工业活动数据表现参差

- 英国数据显示经济有放缓迹象,通胀率仍然高企

- 中国经济活动受到政策支持

美国消费物价指数核心通胀在8月份意外地加剧,主因为房屋成本、医疗护理和新车按月上涨。月度核心通胀指标为0.6%(环比),较预期的0.3%(环比)高两倍。加上基数效应,这将按年核心通胀推高至6.3%(同比,预期为同比6.1%)。另一方面,整体消费物价指数通胀(包括食品和能源等波动项目)降至8.3%(同比,预期为同比8.1%)。

美国活动数据显示8月份零售销售增长0.3%(环比),预期为跌0.1%(环比)。由于消费开支继续转投服务业,加上能源价格回落,核心指针(撇除汽车和汽油)增长保持在0.3%(环比),低于预测的0.5%(环比)。零售销售偏重商品部份,未有根据通胀调整。指针内唯一的服务类别为食品服务,数字升1.1%(环比)。8月份工业生产收缩0.2%(环比),预期月内没有增长。由消费者主导的生产和建筑用品略跌,商业设备和用品及国防和太空设备则上行。制造业产出略升0.1%(环比,预期跌环比0.6%),开采活动(包括能源生产)维持不变。

英国7月份按月国内生产总值升0.2%(环比),低于预期的升0.3%(环比),6月份银行假期令数字跌0.6%。工业生产跌0.3%(环比,预期升环比0.3%)及建筑跌0.8%(环比,预期升环比0.5%),降低了产出。在经济重新平衡下,服务业增长0.4%(环比),表现大致稳健及符合预期。零售销售的短期前景更趋悲观,跌1.6%(环比),预期为收缩0.5%(环比)。数据疲弱的部分原因可能是服务业重新平衡,零售销售跌超过5%(同比),回落至疫情前相若水平。英国8月份消费物价指数通胀降至9.9%(同比),稍低于预期的10.0%(同比),受惠于燃料价格回落。这抵销了食品价格和其他核心类别(尤其是服务业)的升幅,核心消费物价指数通胀出乎预期,升至6.3%(同比)。

亚洲方面,中国8月份经济活动指标高于预期,受惠于政策宽松措施持续。汽车业、基础设施投资和制造业资本开支等具有显著政策支持的领域有所扩张,但房地产行业活动仍严重收缩,房屋相关零售项目也表现低迷。按月工业生产和零售销售稍为减弱,但去年8月份基数较低,有助推高按年增长。整体而言,工业生产由7月份的3.8%(同比),增长至4.2%(同比),受惠于在极端热浪和电力需求强劲下,公用事业产出增长暂时急升。高科技生产继续疲弱。零售销售同比增长较高,受汽车需求推动,非汽车商品和餐饮服务亦有轻微改善。

本周市场展望

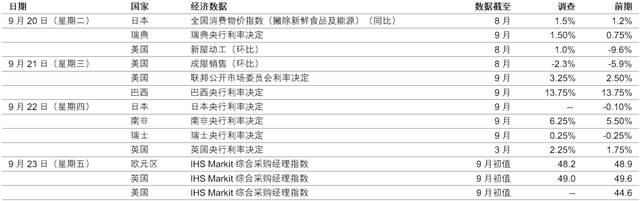

宏观经济数据及市场事件

- 本周多间央行会议和标普采购经理指数将备受关注

- 预期美国联邦公开市场委员会将连续第二次加息75个基点

- 预期标普采购经理指数将显示欧洲经济处于收缩水平

- 预期日本央行将维持政策不变,有别于联储局和英国央行

美国

预期美国联邦公开市场委员会将于周三把利率从2.50%上调至3.25%,为多次会议上第二次加息75个基点。是次利率变动可能使美国联邦储备局将利率水平分类为限制性,当局希望藉此降低极高通胀水平。虽然短期内加息属意料之内,但利率急升对经济影响的讨论受到密切关注,投资者将寻找线索,了解明年将在何时停止加息。

预期房屋数据(经济内对利率较为敏感的行业)将显示8月份建筑许可减少,由7月份水平跌0.6%至4.5%(环比)。另一方面,7月份成屋销售数据急跌5.9%,预期将再跌2.3%。这将使房屋销售跌至2014年以来的低位。

欧洲

9月份标普环球采购经理指数可能录得轻微收缩,与欧元区经济一致。市场预期综合数据将触及48.2,低于8月份的48.9。同样地,预期英国综合数据将跌0.6点至49.0,尤其是经济内的制造业表现疲弱。采购经理指数可能反映整体欧洲经济转弱,但投资者将寻找能源费用急升导致近期急剧衰退的迹象。

英国央行货币政策委员会将于周四举行会议,由于英女王伊莉萨白二世去世,会议较预期推迟一周。会上,预期货币政策委员会将加息50个基点至2.25%。近期通胀数据、能源价格急升及新首相宣布大规模财政计划,均推动市场预期2023年中的利率将处于约4.50%。投资者将密切关注货币政策委员会否定或确认市场预期的迹象,央行在经济急速转弱和通胀处于数十年高位下陷入两难局面。

亚洲

预期日本央行将在9月份货币政策会议上维持所有货币政策不变。日本央行可能确认,已延长多次的疫情支持计划将在9月底结束。此外,日本8月份全国核心消费物价指数通胀(不包括新鲜食品和能源)可能升0.3个百分点至1.5%(同比),主要反映了基数效应的影响,因去年手机费用降低的作用减弱。预期8月份全国核心消费物价指数(不包括新鲜食品)增长2.7%(同比),高于7月份的2.4%(同比)。

市场变动

股票:环球股市急挫,受美国通胀高于预期拖累

美股上周大跌,上周二公布的核心消费物价指数高于预期,令股市创下2020年以来最大单日跌幅。通胀数据令市场预期短期内将更大幅度地加息,增加了经济衰退的风险。整体而言,标普500指数跌4.8%,以科技股主导的纳斯达克指数跌5.5%。

欧洲股市上周也报跌,区内天然气价格继续下跌,带动了上周一的反弹,早前有报道指预期欧洲委员会将提出强制目标减少用电量,并向能源公司征收利润税,协助陷入困境的消费者。股市在上周余下时间均下跌,受联储局的鹰派担忧拖累。道琼斯欧洲50指数低收2.0%。富时100指数跌幅较小,未有受经济数据欠佳及英镑大跌影响。

亚洲股市(韩国和新加坡除外)上周报跌,投资者日益担心通胀持续和联储局将更进取地收紧政策。债息上行令增长和其他对利率敏感的行业受压,区内货币兑美元进一步疲弱,也削弱市场气氛。8月份中国经济活动数据胜预期,并公布更多具支持性的宏观政策(包括房地产和制造业/中小企政策),但未能提振市场气氛,详细数据显示内需复苏仍然不均衡,房地产等领域继续表现乏力。

债券:政府债券遭抛售,投资者消化央行将进一步收紧政策

美国国库券上周遭抛售,短期债券表现欠佳,8月份核心消费物价指数高于预期,导致投资者重新调整联储局收紧政策的预期。整体而言,两年期国库券息率升31个基点至3.87%,而十年期息率升14个基点至3.45%。

欧洲政府债券也跟随美国债券下跌,欧洲央行多名决策官员发表一些鹰派言论。基准的德国10年期政府债券息率升6个基点至1.75%。

商品:欧洲油价走低,中国和美国/欧洲的需求前景不同

欧洲油价上周微跌,中国经济数据造好,但被美国和欧洲的衰退担忧日增所抵销。整体而言,11月份油价跌1.4%至每桶91.5美元。另一方面,通胀数据较预期强和市场偏向避险,但美元转强拖低了金价(跌2.4%至每安士1,675美元)。

到期日:2022年10月9日

评论