新型冠状病毒,在新加坡购置的保险能派上哪些用场?

2020年1月23日一大早,武汉已经下达了封城的指令,但地处其他省市的海外华人仍有很多已经踏上了回家的路途,并至今未返回新加坡。针对“新冠”肺炎,我们在新加坡购买的各类保险,能派上哪些用场呢?以下进行逐一的说明。

一、 个人医疗保险(也称住院保险):报销!

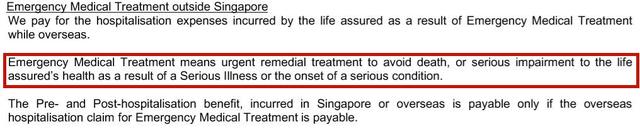

在新加坡购买的个人医疗保险有一项称为“Emergency MedicalTreatment outside Singapore”,它的具体定义为:

新加坡医疗保险海外医疗定义

解释:被保险人在海外因紧急医疗所导致的住院费、住院前检查费、住院后复查费可以报销。

紧急医疗是指采取紧急补救措施,以避免因严重疾病或严重疾病发作而导致死亡或严重损害被保人的健康。因此,“新冠”肺炎符合紧急医疗的定义,如回国期间感染,医药费可以由个人医疗保险报销。

报销的标准由两个因素决定:

- 与新加坡标准相比,在海外治疗同等疾病的花费,按照孰低原则报销

- 新加坡标准按照保单购买的类型,以公立医院或私立医院的标准报销

新加坡医疗保险海外医疗报销标准

二、 个人人寿保险:身故赔!重疾不一定!

新加坡人寿保险的保障范围包含:身故/完全性残疾/终结性疾病/重大疾病。

身故:除一年以内的自杀外,赔付任何形式的的身故,当然因“新冠”肺炎造成的身故,赔付。(排除本身有exclusion的情况)

重大疾病:新加坡LIA规定的36种重大疾病的定义,在满足条件的情况下才能够赔付,“新冠”肺炎属于传染病(疫情),不在36种重大疾病的范围之内。但是,如“新冠”肺炎诱发其他重大疾病,如昏迷、肝/肾功能衰竭,达到重大疾病的标准,则给与赔付。

三、 个人意外保险:不报销!不赔付!

新加坡意外保险的功能主要有两个:一是因意外导致的医药费报销;二是因意外导致的身故或残疾的赔付。

以上两项赔偿都要满足“意外”这一条件,保单中对意外的定义是:

新加坡意外保险定义

解释:“意外”是指突发、不可预见且非自愿的事件,直接导致死亡或伤害,与疾病、感染及其治疗无关。因此,“新冠”肺炎不属于意外,治疗费和身故赔付在意外保险中不赔。

四、 公司团体健康保险

一些外派员工在新加坡并没有购置任何个人保险,只有公司健康团险作为保障。那么,公司团险能够报销“新冠”肺炎的医疗费用呢?

公司团健康保一般包含身故、重大疾病、意外、住院、门诊等模块,可以看作是一个打包的产品。是否赔付取决于公司在投保时买入的是哪个范畴的保障,以及具体的赔付条件。

以“新冠”肺炎来看,一般情况下:

- 身故和重大疾病与上述个人保险的赔付条件相同,即身故赔、重大疾病不一定。

- 住院:须参见具体条款是否包含海外住院。

- 门诊:大多数门诊治疗仅仅保新加坡本地,一些跨国公司可能会有全球的门诊保障。

五、 旅游保险

有些员工经常出差,公司也会给员工配置旅游保险。再来简单说一说新加坡旅游保险能够提供的保障:

- 旅游保险是否保回国:有的旅游保险持中国护照在新加坡买入,是不保国籍所在国的。

- 旅游保险保障范围:是否包含境外就医保障

- 旅游保险政策变化:1月24日起,本地多家保险公司将不再理赔前往部分国家,因感染“新冠”肺炎的医疗费用。

来自新加坡联合早报

更多阅读请关注WXGZH: 小爱新语

评论