重磅突发!日本将推108万亿刺激计划,全球股市猛涨,A50飙!疫情也现拐点信号,恐慌自此终结?

周一,除了因清明尚在假期中的A股,全球股市一片喜色。

亚太股市周一纷纷大涨,日本、澳洲、印尼股市均大涨超过4%。

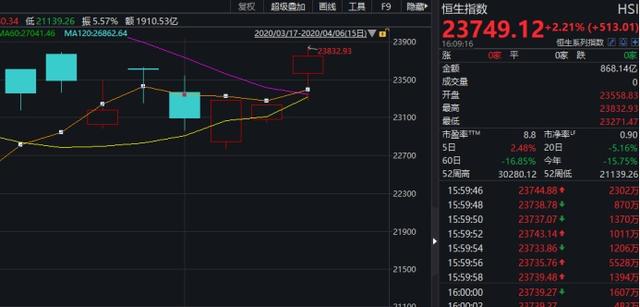

港股周一也大幅上涨,恒生指数收涨2.21%,蓝筹股全线飘红。

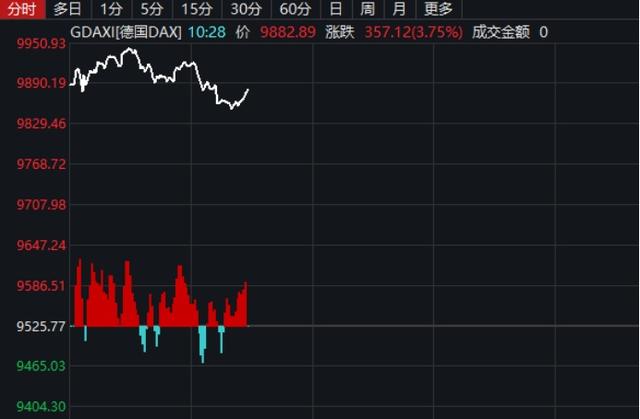

接力亚洲股市开盘的欧洲主要股指也纷纷大涨,德国股市开盘后不久涨幅即超过4%。

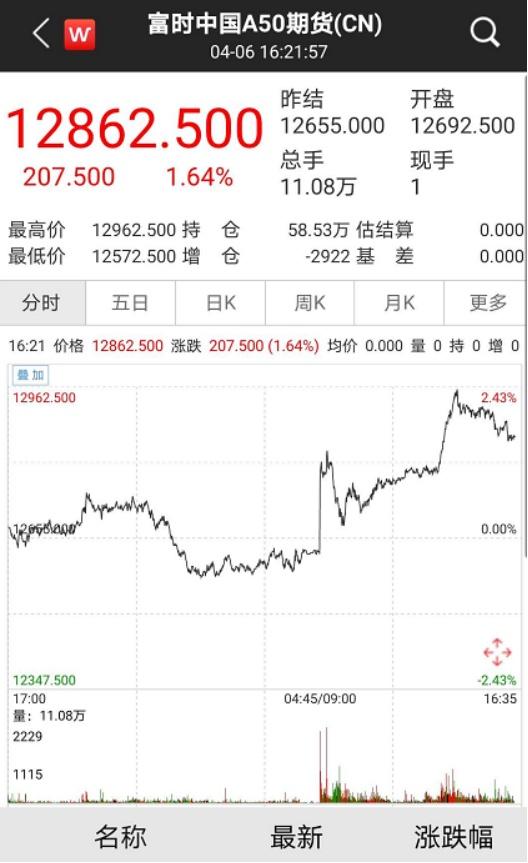

对A股有一定预示作用的新加坡A50期货周一也大幅上涨,盘中涨幅一度超过2%。

消息面上,日本首相安倍晋三表示,计划宣布价值约108万亿日元(约合7万亿人民币,或1万亿美元)的经济刺激方案。安倍表示,已与日本自民党就108万亿日元的经济刺激方案达成一致意见。值得一提的是,日本此次刺激计划的金额占GDP比重已经接近20%,大幅高于特朗普政府推出的美国版刺激计划(金额占GDP比重约10%)。

值得注意的是,部分国家和地区的股市自新冠疫情冲击后的低位反弹幅度已超过20%,进入“技术性牛市”。

另一方面,全球新冠疫情防控形势依旧严峻,但部分国家的形势有进一步好转趋势。

韩国单日新增确诊病例自2月20日以来时隔46天首次跌至50例之内。

意大利方面,该国4月5日新增病亡525人,是自3月19日以来最小的单日新增数,而新增确诊病例也是五天来最低。

此外,美国约翰斯·霍普金斯大学6日发布的全球新冠疫情最新统计数据显示,全球4月5日全天新增确诊病例数7.47万例,系一周来首次下降。

亚欧股市周一普遍大涨 有股市进入“技术性牛市”

A股小长假未结束,亚太和欧洲多个主要股市已于周一开盘。

行情数据显示,上述市场普遍大涨。

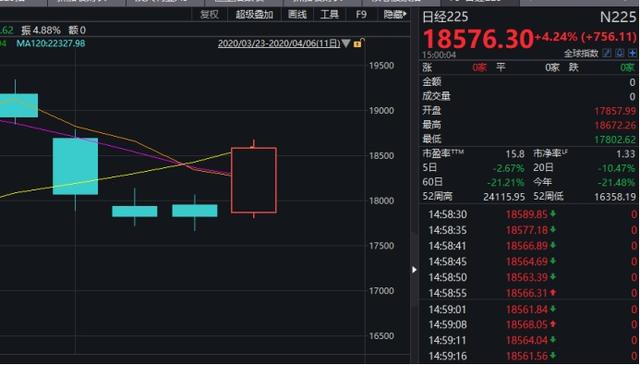

日本股市强劲上涨,周一日经225指数收盘上涨4.24%,报18576.30点,收复18000点大关。

消息面上,在日股收盘后,日本首相安倍晋三表示执政党支持9880亿美元刺激措施,约占日本2019年GDP的20%。

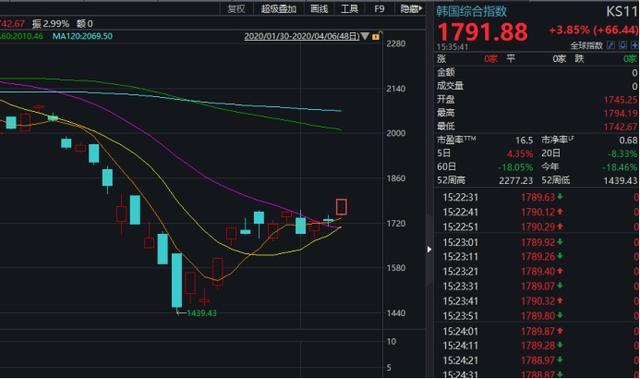

韩国股市收盘大涨3.85%,报1791.88点,创出今年3月下旬以来最高收盘点位。

澳洲、印尼股市也表现强劲,收盘涨幅均超过4%。

值得注意的是,韩国、印尼股市自近期最低位反弹幅度已经超过20%,单从技术面来看,已进入技术性牛市,不过这样大幅度的反弹也是在前期大跌的基础上。

北京时间周一下午开盘的欧洲股市也普遍大涨。英法德三国股市开盘后不久涨幅均超过3%,其中德国股市开盘后不久涨幅超过了4%。

对A股有一定预示作用的新加坡A50期货周一也大幅上涨,盘中涨幅一度超过2%。

港股周一大涨 蓝筹普涨

港股周一也大幅上涨,恒生指数收涨2.21%,上涨超过500点。港股全天成交868.14亿港元,较上一交易日有所放大。

蓝筹股全线飘红,恒生指数成份股中,太古、长和、申洲国际、中国联通涨幅均超过6%。长江基建、创科实业涨幅超过5%。

港股通标的中,新东方在线、华润医疗、正通汽车涨幅超过10%。

全球新冠防控形势仍严峻 但不少国家已有好转 股市逐渐告别恐慌模式?

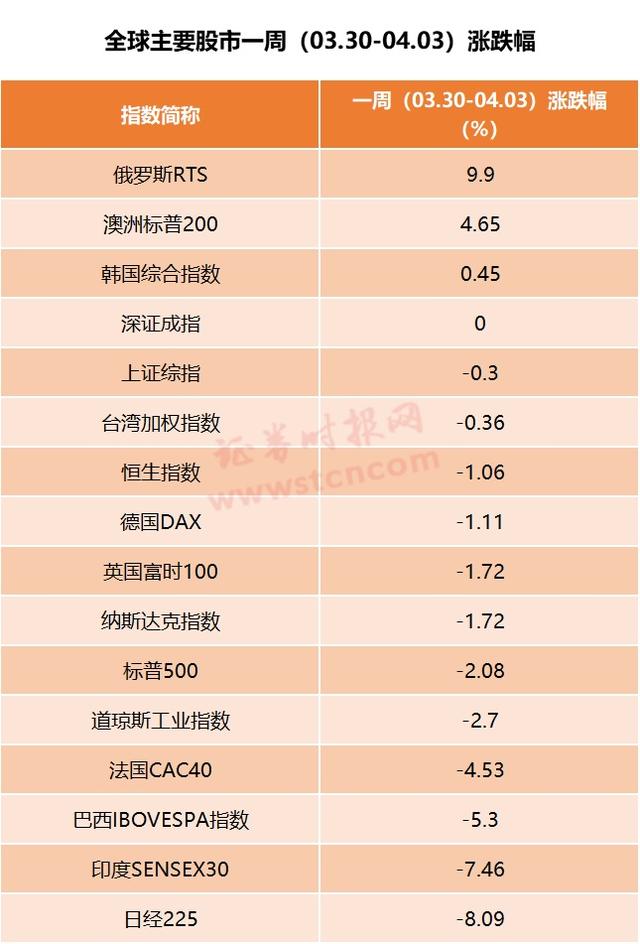

上周(03.30-04.03)全球股市仍处于较大波动之中,但波动幅度已较3月中下旬明显降低。

数据显示,上周全球多数股市仍旧下跌,其中日本、印度等国股市跌幅较大。其中日经指数全周累计下跌8.09%。

上周俄罗斯、澳大利亚、韩国股市表现较好,其中俄罗斯RTS指数涨幅接近10%。

A股市场上周相对抗跌,上证综指上周累计微跌0.30%。

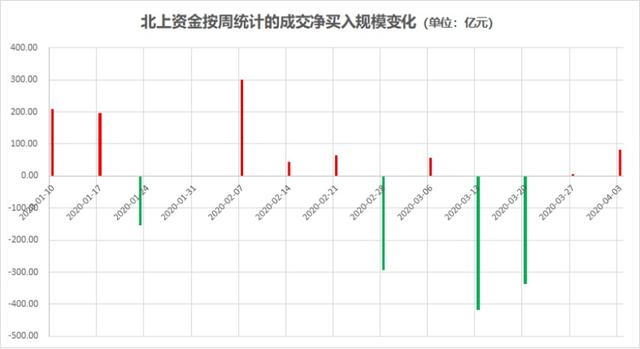

另外,北上资金上周连续第二周实现净买入,周累计净买入金额达到81.48亿元。

对于海外疫情和A股市场,多家机构纷纷发表观点。

中信证券(600030,股吧)研报认为,A股见底的三大信号逐渐明确。在全球资金再配置中的价值也逐步得到认可。其一是外部信号,全球“美元荒”的流动性风险缓解,风险资产定价机制修复,市场从恐慌期切入冷静期。其二是国内流动性信号,配置型资金主导北向资金恢复净流入,产业资本回购和增持日益频繁,未来以战投渠道入场意愿增强。其三是政策信号,中央政治局会议凝聚共识后,货币、财政等一揽子政策落地提速。

中信证券表示,A股上行的拐点将至,主要关注两大因素。其一是海外疫情,预计欧美疫情不会失控,欧洲大部分国家日增确诊高点已逐步明确;美国疫情传播压力大,但基准假设下日增确诊拐点预计4月中也能确认。其二是国内基本面,当前市场对国内一季度经济数据和上市公司一季报已有充分预期,数据落地对市场冲击有限;而在政策托底下,国内经济的拐点会在二季度确认,且年内运行有望回到合理区间。综上所述,全球资金再配置重启、国内基本快速回补、产业资本和外资流入加强3大因素驱动下,A股在4月预计将开启今年的第二轮上涨。

新时代证券的策略观点认为,近期国内货币宽松力度相比美国更温和,主要是由于受疫情间接影响的行业下行幅度尚未超出之前两轮下行的极值。目前国内经济处在正常衰退和危机的临界点,股市已经price in(注:此处price in意即价格已消化了消息,或已反映了消息)正常衰退,尚未兑现经济危机。如果后续全局性货币政策幅度较小,非常规、局部的稳增长政策更多,则意味着央行层面观察到的疫情冲击并没有带来经济危机,反而股市可以通过震荡逐渐企稳。如果后续出现了更宽松的全面性货币政策,则可能意味着央行认为经济进入了危机模式,股市需要继续谨慎。

光大证券(601788,股吧)策略观点认为,前期货币政策受到通胀压力上升、美元指数强势制约,未来猪价见顶回落和油价暴跌有助于缓解通胀,美股恐慌下半场结束也将促进美元指数回落,为政策松打开空间。

光大证券指出,往后看,海外恐慌变数和国内“政策松”变数已在发生,但海外疫情拐点并未出现和3月制造业PMI显示国内“数据强”信号并不明确,短期仍将制约市场。

不过,该机构认为,随着国内政策不断加码,最终效果有望逐步体现,当前市场估值隐含增速预期已低于长期潜在增长率,若继续下跌长线资金可逐步买进,短线资金可继续等待右侧信号。配置上,重点关注逆周期相关的纯内需标的,包括新老基建(建材、建筑、机械、5G)、汽车和地产,其次是一季度业绩较好的细分领域(食品饮料、医药、游戏等),还可关注消费价值股的中长期机会和高股息板块。

当前新冠疫情仍是影响全球市场的重要因素,直接影响全球经济活动,导致除了抗疫物资外的其他多数商品需求萎缩,从而影响全球经济增长,多国PMI指数急降,进出口显著下滑,失业率上升。

数据上看,全球新冠肺炎形势依旧严峻,目前全球日新增确诊病例仍处高位。

美国约翰斯·霍普金斯大学统计数据显示,截至北京时间6日16:33,全球累计确诊病例数已超过127.6万例。

不过,也有一些好信号。

6日发布的全球新冠疫情最新统计数据显示,全球4月5日全天新增确诊病例数7.47万例,系一周来首次下降。全球4日新增确诊病例超过101500例,首次超10万。

此外,一些国家的疫情防控也取得新的进展。

据韩联社,韩国中央防疫对策本部6日通报,截至当天0时,韩国较前一天0时新增47例感染新型冠状病毒的确诊病例,累计确诊10284例。

这是韩国单日新增确诊病例自2月20日以来时隔46天首次跌至50例之内。

作为目前欧洲新冠疫情最为严重的国家之一,意大利4月5日新增病亡525人,是自3月19日以来最小的单日新增数。当地时间4月5日,意大利民事保护部公布统计数字显示,截至当天18时,意大利累计确诊128948例,24小时新增4316例新冠肺炎确诊病例,为五天来最低的单日新增数。

来源:证券时报网

评论