东南亚物流的玩家,痛点和趋势

物流是经济和社会的血液

物流流程包括三个主要的垂直领域:配送中心、运输(货运/最后一英里交付)和跨境物流,每个领域都有不同的市场细分和价值杠杆,在东南亚环境下有不同的挑战。

东南亚经济和物流概况

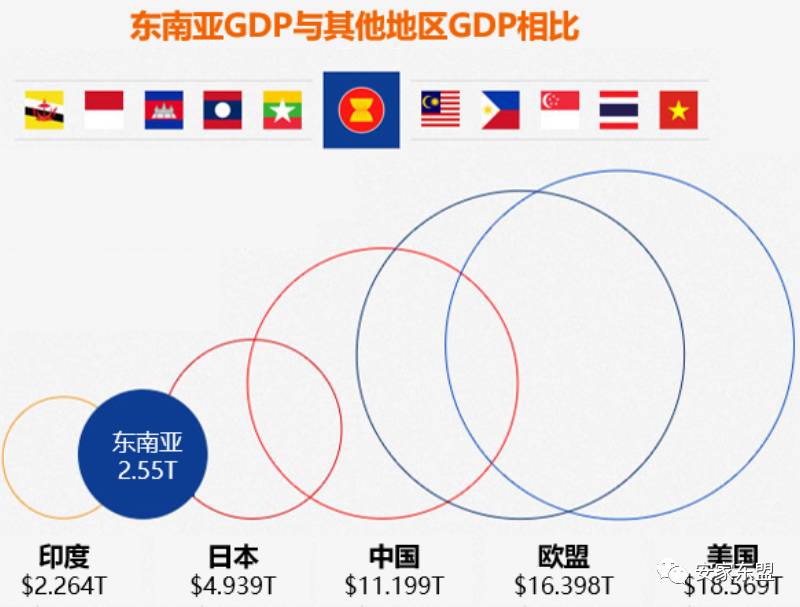

东南亚在过去二十年里经历了经济建设与社会进步带来的飞速发展,目前GDP总量约为2.55万亿美元,接近印度的经济体量,相当于日本GDP的50%,中国GDP的25%。

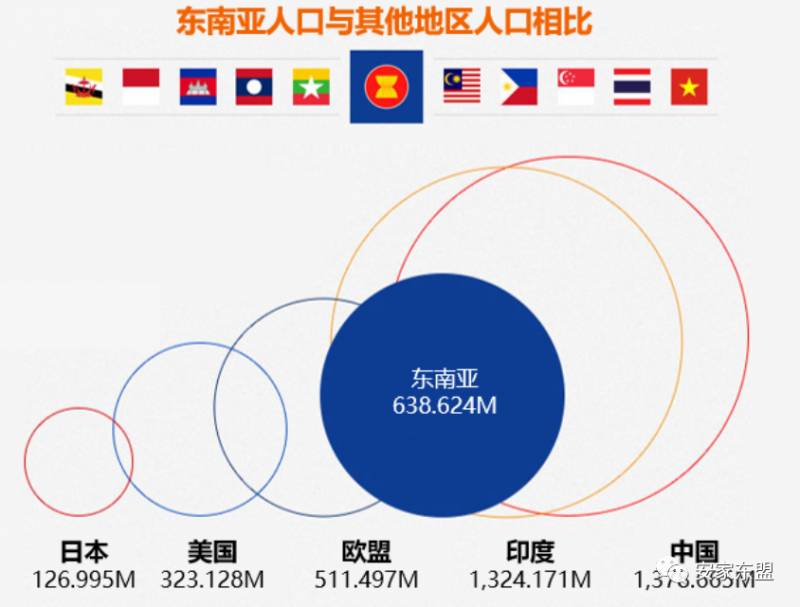

在人口方面,东南亚拥有约6.38亿人口。

各国经济水平差别很大,发展空间也大。

孵化了许多独角兽企业,其中不少与物流相关。

各国物流效率也不尽相同,总体低下,存在很多机会。麦肯锡全球研究所指出东南亚国协的进出口成本(关税,港杂费,内陆运输费等)比中国贵24%,而且其整个进出口过程的时间比经合组织平均高出66%,效率很低。

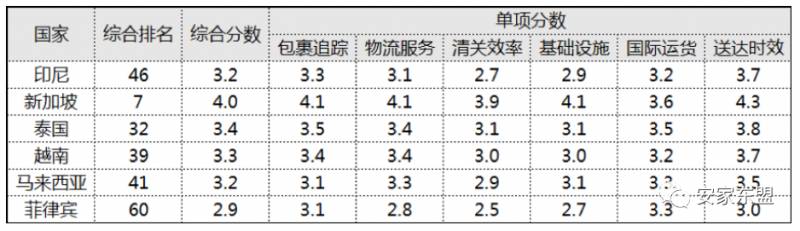

以下是2018年世界银行的物流绩效指数(LPI,Logistics Performance Index),方便大家了解东南亚各国的物流表现水准。

东南亚和全球消费者一道,线上电商平台的消费显著增长;Tokopedia、Shopee和Lazada等东南亚B2C电子商务巨头纷纷开始主导市场。 如下图所示,预计到2023年,电子商务平台收益和用户数量都将增长150%,分别达到450亿美元和4.5亿用户。东南亚电商平台的盛行影响并促进了物流服务的需求, 这个现象在B2C领域格外显著。

东盟对贸易的开放程度体现在其不断扩大的国际贸易规模上,商品贸易占国内生产总值的比重从1967年的43.1%上升到了2016年的87.0%。东盟在世界商品进出口中的份额从1967年至今几乎增涨了两倍,在2016年分别达到了7.2%和6.6%。 东盟的外商直接投资(FDI)也从2016年的1230亿美元增长到了2017年的1370亿美元,创下历史新高。FDI的主要流向行业从传统行业转向了批发和零售贸易;经济全球化加大了跨境流动性和贸易物流需求。

2. 东南亚物流痛点

东南亚主要是半岛和岛屿,消费者散落各地,地缘环境复杂多变,伴随包裹数量和仓库数量的同步滋长,这一过程变得愈发复杂,尤其是最后一公里交付。

据Deloitte表示,东南亚发展中国家物流基础设施欠缺合理和效率、操作流程不规范、物流人员缺乏专业知识,且行业信息化程度低,存储和终端处理协议很少与货物特征(行程距离,包裹大小,重量等)相关联。

其实上述内容亦是东南亚各国的普遍问题。又如万岛之国印尼,国家疆域大,从地缘环境来说岛屿间运输不便,交通也非常堵塞。

阿里巴巴(Alibaba)京东、Zalora和Singpost等大佬的解决方案是在优越地理位置和一线城市设立大型区域履行中心。

3. 主要玩家

在电子商业急速发展,国际贸易、国际投资迅速增长和基础设施不断完善的大环境影响下,东南亚物流市场群雄涿鹿,涌现了许多弄潮儿。

3.1 印尼

印尼是体量最大的东南亚国家,伴随印尼电商容量与物流需求不断扩增,各类大小玩家均欲涌入参与“分羹”,如国际航运商,陆路快递供应商等。多元化物流玩家涌入,一齐见证印尼电商与快递行业的巨大增长。

目前,以下13家公司正主导印尼物流市场:PT. Yusen Logistics, CEVA Logistics, Agility Logistics, Trans Pratama Logistics, JNE, DHL, FedEx, Keppel Logistic, TNT Express, Maersk Line, PT. Wahana Cold Storage, PT. Mega International Sejahtera, PT. POS Indonesia.

3.2 马来西亚

虽然马来西亚的物流网络过去非常不发达,主要靠从中国淘宝来拉动,但近年来这个支离破碎的行业已经出现了积极的发展。

比如马来西亚DFTZ(The Digital Free Trade Zone,数字贸易自由试验区)由阿里巴巴参与投资建设,计划于2019年启动,以实现海关,仓储和物流功的集中化功能。旨在帮助马来西亚成为东南亚地区的电子商务的区域物流中心。此外,阿里巴巴对DFTZ投资亦可被视为促进马来西亚与中国之间的跨境电商贸易的积极信号。

2018年马来西亚前五大货运和物流公司包括DHL,CEVA Logistics,Tiong Nam Logistics Holdings,CJ Century Logistics Holdings Berhad和Xin Hwa Holdings Berhad。然而,市场极度分散,没有主导参与者,竞争激烈。

3.3 新加坡

对大多数新加坡人来说,电商物流与交付是阻碍他们在线购物的主要原因。目前新加坡物流市场监管与规范化程度较低,因此这为SingPost国营物流供应商创造了巨大机会,但他依然存在交付失败和合并交付(将多个包裹合并,交付到同一个地址)等物流困扰。此外新加坡人还会到线下收货点提货,以确保产品不被寄错与逾期交付。

最后,新加坡位于东南亚中心地带,是当之无愧的国际货物运输枢纽。如新加坡樟宜机场的航空货运量即远超过东南亚各国任何机场。此外为充分激发本土区域和全球电子商务之潜力,新加坡企业正积极抓住该机遇,大力投资建设新兴物流仓库和运输系统。

3.4 泰国

在泰国的“第12个国家经济和社会发展计划”中,政府决定大力投资基础物流运输设施,旨在将物流成本在GDP的占比从目前的14%将至2021年的12%(发达经济体对于这一比例的定义为10%-14%,越低越好)。

据观察,泰国的电子商务物流市场高度集中,主要参与者包括嘉里物流,DHL,CJ Express,SK Logistics,Shippop,aCommerce,FedEx,TNT等2017年。这些物流公司在泰国根据航运点,覆盖范围,送货员,价格,付款方式以及与电子商务商家的关联进行竞争。

3.5 越南

越南物流成本高昂,约占GDP五分之一。目前,越南政府正落地各项决策与物流发展计划,旨在为国际投资者带来更多商业机会。

政府正在开发道路与海港连结,并积极建设铁路线路的经济走廊与枢纽带。但越南高比例的COD货到付款(51%)偏好正在降低电商营运收益。

诸如京东投资的Tiki这类电商平台,正在大力推进物流建设,甚至已可支持“当天达”的卓越物流服务,以提升消费者满意与电商信心度。毕竟越南消费者对于电商信任度较低,且物流交付失败、售后服务差、怕假货等是引起这一问题的主要根源。

4. 发展趋势

东南亚的物流市场最初一直由第三方物流服务提供商所主导。客户体验和服务水平的需求不断提升着实为第三方物流公司带来了挑战,但同时也为科技型初创企业带来了机遇;尤其是给予了在自动路由/跟踪系统和二线城市物流服务方面的公司良机。

由于客户需求的不断增长,信息技术能力(如送货路线规划和路由)将继续领导产业成长趋势。东盟二线城市缺乏物流基础设施,这也为第三方物流供应商提供了拓展一线城市履行中心业务的机会。

东 南 亚 地 区 ( 除 新 加 坡 外 ) 的 物 流 跟 踪 系 统 仍 处 于 平 均 水 平 ,尚 有 提 升 的 空 间——数据驱动的商业模式,如路由软件/跟踪系统将持续其主要支柱的地位。

在部分地区,劳动力成本大致可保持在较低的水平,足以防止未来5至10年自动化技术改革而影响最后一英里的运行。由于其可扩展性,随需应变(轻物流可解决农村地区配送时间长和地域限制的问题)仍然是开发小型市场的优选解决方案。

评论