一篇帖子让你清清楚楚的了解新加坡的医疗保险

经过这段时间遇到的事情和询问,今天我想和大家简简单单的聊聊新加坡的医疗险。医疗险我一直强调的是保险中的重中之重,每个人无论在什么国家生活,第一最先要做的就是一份全面的医疗保险,有了这个再去想别的任何保险都不迟,可以说是基础的基础。

说回新加坡的医保,首先新加坡的医保有什么人可以购买呢?新加坡的医保主要针对新加坡公民,新加坡的永久居民以及新加坡合法准证的持有者,这里并不包括外国公民。那么外国人(持旅游签证)能不能买新加坡的医疗保险呢,其实也是可以的,但是选择面非常小,而且价格也会非常昂贵。保障的内容也不如本地的保障内容全面。所以非常的不推荐,一句话来说做医疗保险也要接地气!(购买居住国的医疗保险)

新加坡提供医保的保险公司

关于本地医保的公司选择。虽然新加坡保险公司众多,但是只有七家是跟政府合作的医保服务提供者。他们分别是Prudential(保诚),AIA (友邦),Great Eastern(大东方),Income(职总),AXA(安盛),AVIVA(英杰华)以及Raffles Health Insurance (莱佛士医疗)

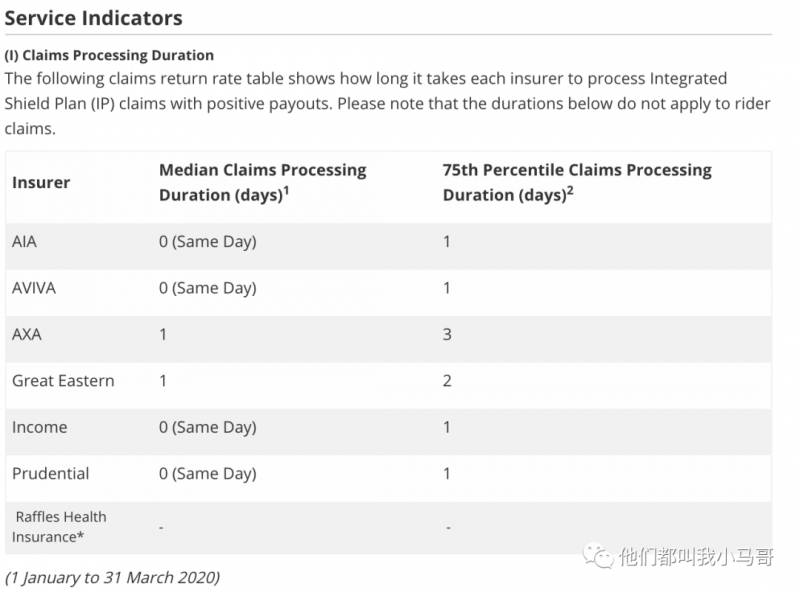

其他像Manulife (宏利)Liberty(利宝)等保险公司虽然也有提供医疗险,但并不是和新加坡政府合作的保险公司。拿以上六家来说,就产品和价格方面来说基本差别不大,在新加坡公立医院的保障方面差别可以说很小。主要差别会体现在附加险的组合上,针对私立医院的计划上。另外根据新加坡卫生部今年一月至三月的数据显示,保诚,友邦,英杰华,职总在主计划的索赔响应速度上都有不错的表现。

Median Claim Processing Duration (从100个索赔采样中,每50个索赔的响应速度)

75th Percentile Claims Processing Duration(从100个索赔采样中,每75个索赔的响应速度)

莱佛士医疗因为从2018年开始才参与政府的医保系统,比较的小众,所以采样数据不够。在剩下的6家公司里,根据我个人所了解的情况,给出一点推荐。第一选择保诚(Prudential)和友邦(AIA),第二选择大东方(GreatEastern)职总(Income)最后才是Aviva英杰华和AXA,尤其是最后两家公司今年都传出要抛售和缩减在新加坡业务的消息。(Aviva目前已经和Singlife合并,自身只保留25%的股份。)以下截图分别来自于海峡时报和英杰华官网

另外这个月在联合早报上看到一则新闻,不做评论,仅供参考。

关于公司的介绍和选择就说到这里,有兴趣研究比较的小伙伴可以去新加坡卫生部网站查看各公司产品的具体比较,这里给出连结新加坡卫生部关于7家公司医保的比较。(出现连结后请复制至外部浏览器打开)

新加坡医保的结构组成

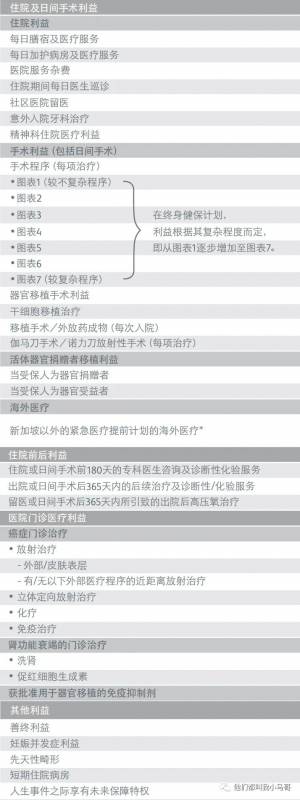

为避免太复杂对理解造成困难,简单的说新加坡的医保是由两大部分构成的,主体部分(main plan) 和 附加部分(rider)。主体部分覆盖的内容请参见下图,各公司基本一致,只是在个别项目的额度上会有少许差别。这里以保诚为例

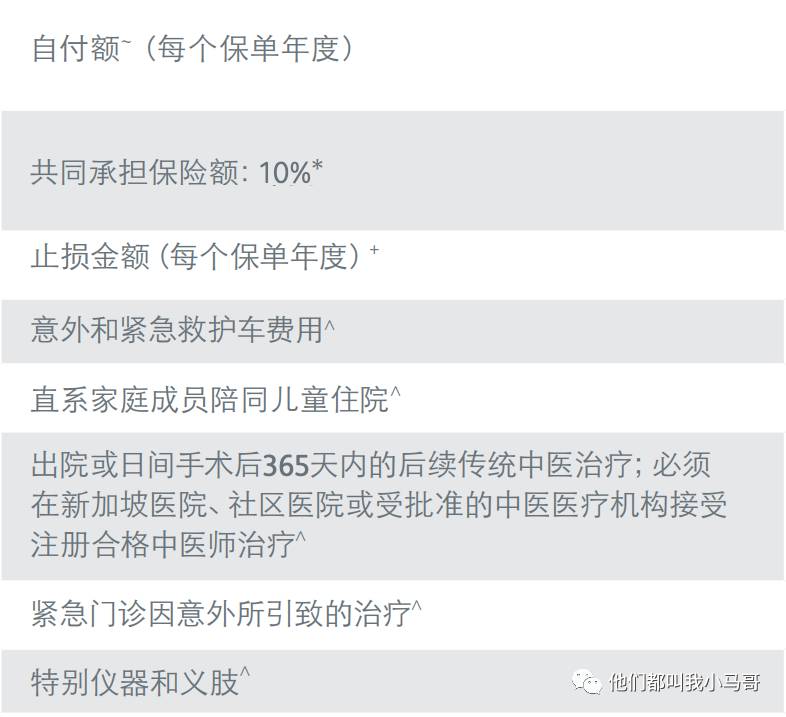

附加部分所涵盖的内容

在这里需要解释的是自付额(deductible) 和共同承担保险(co-insurance) 这两项通常会有很多小伙伴不是很明白。

首先我们先说说什么是”自付额”,“自付额”在国内也叫“起赔额” 也就是说当发生索赔时,医疗账单的金额有没有达到保险公司的这个“起赔额” 。没有达到,不好意思,你自己要承担所有的医疗费用,达到了那么你只需要支付这个“起赔额”,其他剩下的医疗费用由保险公司承担。

“共同承担保险”,这个是固定的比例(新加坡是10%)是在扣除“起赔额”之后的剩余账单金额由保险公司和被保人共同承担。金额不固定,总账单金额越大,被保人所要支出的“共同承担保险”金额越高。

新加坡医保中附加险部分的最最主要的作用就是覆盖上面这两个费用,其他的保障内容算是锦上添花。

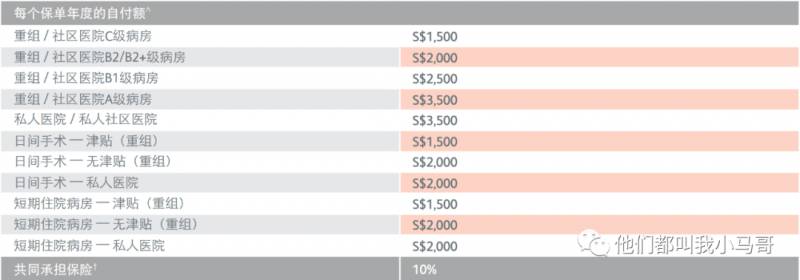

下面我用保诚的“自付额”,来给大家举个例子。其他公司的“自付额”基本也是大同小异,一般较低的“自付额”就会有相对较高的保费。具体详细的比较可以参看新加坡卫生部(MOH)的清单。

下图是保诚的最高端的产品的“自付额”

假设小A因病住院,入住了单人病房,3日后出院,总账单10,000新币

1.小A的医保只有主体险无附加部分

从上表得知他的“自付额”就是3500(无论私人还是政府医院)共同承担保险10% (10,000-3,500)x10%=650, 由于小A无附加险, 小A需自付医疗费3500+650=4150。

2*.小A的医保有主体险+附加险

那么上面的4150也将由保险公司承担,换句话说小A不需要自掏腰包一分钱。

?想一想 ?,如果这个例子中,如果总账单不是10,000,而是100,000, 或者更多呢?这时候如果没有附加险,自己要自掏腰包多少?

*上面例子的第二种情况任然适用于所有2018年3月8日前所购买的医疗保单,由于新加坡100%覆盖的医疗保单被某些私人医疗机构的滥用,导致新加坡政府在2018年出台新政策,所有保险公司于2019年4月1日不得再售卖覆盖100%医疗账单的附加险,并且于2018年3月8日后至2019年4月1日间购买的保单需要在2021年4月1日逐步更新去新的co-pay附加险。

新的附加险只覆盖95%的账单,不再覆盖100%,受保人需自己承担5%的总医疗账单,不过多家保险公司都有推出止损额(Cap)通常是3000,也就是无论您的账单是多少,只要您有购买附加险的话,您自己需要从自己腰包掏出来的钱是3000新币。

假设小A因病做了一个日间小手术(当日可回家),一共花费1,000元新币

1.小A的医保只有主体险无附加部分

从上表得知,就算小A在政府医院看病,日间手术的“自付额”是1500,由于总医疗费用小于“自付额” ,不好意思。。。这1,000 小A只能自掏腰包了。

2.小A的医保有主体险+附加险

那么这个1,000的费用也将由保险公司承担。(如果是新的co-pay计划的话,小A自己需承担50元。)

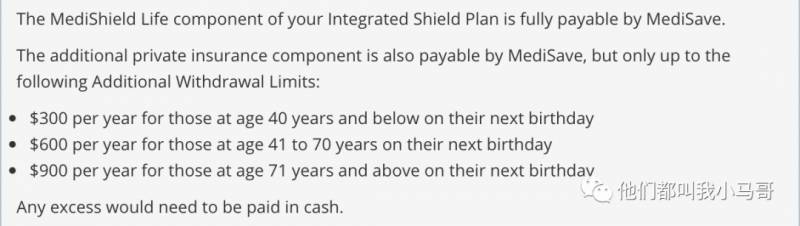

新加坡医保的费率 对于新加坡公民和永久居民以及公民和永久居民的家属来说,都可以使用公积金(CPF)账户中的医疗账户(Medisave )来支付主体险的费用。当然也不是无限制的扣,每个年龄层每一年都有一个可用于扣除保险费用的金额限制(limit)

从新加坡卫生部的说明来看,下一个年龄40或40以下每年可用于支付个人保险(不包含政府强制保险的部分)的限额是S$300,41-70是S$600,71岁及以上是$900,任何超过的金额需要用现金来支付。

随着医疗保险费用的逐年上涨,主计划也要用到现金的情况也越来越普遍。

这里常常会听到小伙伴抱怨说医疗保险费用越来越贵,我顺便解释一下导致医疗保险逐年上涨的原因。第一个原因就是通货膨胀,无论是医疗费用的通货膨胀还是其他方面的通货膨胀都直接或间接的影响了保费。所以常常起价是整个行业的,并不是一间公司的行为。第二个原因是投保人的年龄每年都在增长,随着年龄的增长保费也同时在增长,毕竟年纪越大患病的风险越大。因此每间保险公司的费用在大方面来说其实是大同小异的。有的公司在这个年龄会便宜点,有的公司在那个年龄会贵一点。

记住对于医保的选择和对比,关注点永远不是在每年的保费上。因为没有人或公司可以保证我们家每年都是最便宜的。

关于附加险的部分,通常都是需要用现金来支付,是不可以用公积金来支付的。在这个选项上,各个公司的计划选择性就会比较多了,各种组合都有,大家在选择的时候可以根据自己的经济能力来选择。

对于持有准证(LTVP,SP,EP,WP,Student Pass),的外国人来说由于没有公积金的户头,那么无论是主体计划还是附加计划都是需要用现金来支付的。

通常医保的费用包含私立医院的计划会比不包含私立医院的计划贵出不少,一般在一倍以上。

总结来说,新加坡的医保费用相对于动不动成千上万的医疗费,真心不贵。就算一年5000的医保费用(很高的情况了)来说也不贵,因为一旦动手术或者住院,5000 简直分分钟就没有了。

去年我有一个医保索赔的案例超过了20万新币。。。所以无论您经济能力如何,医保的钱多少都还是要花的,对自己负责也对家人负责,千万不要抱着侥幸心理, 我见过的后悔例子太多了!

公立政府医院和私立医院的差别

选择只包含政府医院的计划还是要包含私人医院??常常有小伙伴会有这样的困惑。其实新加坡政府医院的差别和私立医院的差别不算特别的大,政府医院的环境其实也挺不错的,干净,便捷,设备先进。只是私立医院的住院环境更加的好,放几张私立医院的病房和伙食照片

这还不算是最好的,在私立医院的病房中算是普通,还有比这个更好的。 除了病房条件的差别,对于受保人来说,在非紧急的情况下,(比如痔疮手术等非紧急手术)私立医院会得到更快的治疗,得什么病去挂什么科就行,而公立医院需要经过紧急部门的看诊,然后安排普通门诊,最后再排队预约手术,通常这个过程会有10天半个月的。

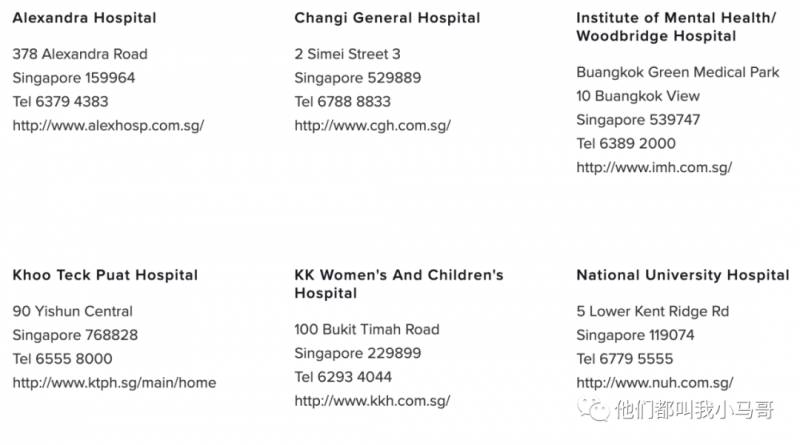

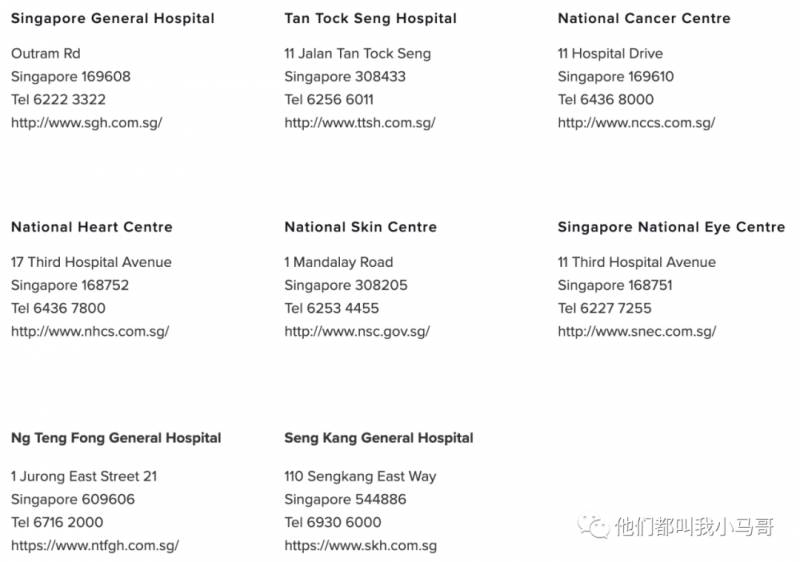

由于很多小伙伴还是不太清楚哪些是政府医院哪些是私人医院,这里给出政府医院的名单以供参考。

至于如何选择就看个人的经济能力了,经济条件好的自然选择全包的或者小孩子可以选择包含私立医院的,因为保费真的不算贵,有个什么急事也有更多的选择。而不必抱着孩子在KK排队排大半天的时间。。。相信很多带孩子看过病的家长会深有体会。

索赔

最后说一下索赔方面的大概,目前新加坡的医疗索赔还算方便的,通常都是由医院直接帮您提交所有的文件去到CPF board,在CPF board批准之后再转给保险公司。保险公司和CPF board会把钱直接打给医院。

新加坡公民和PR受保人通常在去到政府医院和某些私立医院的时候一般不需要先支付费用(一般指需要预存的押金),因为保险公司会提供保证信LOG(Letter of Guarantee),通常会在和有保险公司合作的医院提供填写,主要是用来抵消押金的预付。

政府医院一般都有,私人医院要看有没有和这家保险公司合作。一般的LOG至少都有10,000的额度。LOG获得的条件不同公司也有不同的要求,有的要看受保人的保单有没有满一年,有的要看受保人是什么级别的保单。对于持有准证的外国人一般不提供LOG。

当然专业的事还是要让专业的人去做,索赔这种事其实对于受保的用户无论是公民,PR,还是外国人在遇到问题找自己的保险经纪人对了,毕竟这也是他们的工作。生病本来就是件头疼的事了,何必还要在非自己的专业领域给自己找麻烦呢

评论