【建投周报】美国原油供应高企 原油短期承压

原油/燃料油:

原油方面,美国2月非农就业大幅低于预期,同时中国进出口数据同比下降,共同加剧了市场对全球经济增长前景的担忧。但另一方面,OPEC+坚定实施减产、委内瑞拉出口受阻,以及美国石油钻井数下降,预计供应端或持续利好油价。此外,美国油品需求强劲也带动炼厂原油加工需求上升。综合看,宏观面与基本面多空博弈,预计短期原油或继续呈现区间震荡。燃料油方面,原油高位震荡成本端支撑燃料油价格,同时新加坡套利船货减少叠加船燃需求回暖或使得新加坡库存延续下降,预计后期燃料油或呈现震荡偏强走势。

沥青:

原油高位震荡,炼厂成本支撑明显,但下游终端需求跟进有限,同时高价下游拿货积极性放缓,预计后期炼厂库存面临上升风险。综合看,成本端与需求端多空交织,预计短期沥青或呈现区间震荡。

一

行情回顾

1、原油/燃料油行情回顾

上周(3月1日-3月8日)原油价格震荡上涨。期货端,Brent主力合约上涨0.81美元/桶至65.81美元/桶,涨幅1.25%,WTI主力合约上涨0.29美元/桶至56.04美元/桶,涨幅0.52%;现货方面,英国布伦特Dtd下跌0.41美元/桶至63.75美元/桶,WTI上涨0.27美元/桶至56.07美元/桶。

上周(3月1日-3月8日)燃料油在需求不佳的背景下,整体承压下跌。期货端,燃料油主力合约下跌127元/吨至2855元/吨,跌幅4.26%;现货方面,中燃广东保税燃料油价格持稳在441美元/吨;张家口保税燃料油价格维持在437美元/吨。

2、沥青行情回顾

上周(3月1日-3月8日)沥青在需求低迷的背景下,整体承压下跌。期货端,沥青主力合约下跌174元/吨至3262元/吨,跌幅5.06%;现货方面,华东地区市场均价上涨50元/吨至3400元/吨;山东地区成交价格上涨100元/吨至3300元/吨;华南地区成交价格上涨50元/吨至3500元/吨。

二

原油行业市场分析

1、宏观经济事件

美国2月非农就业人口新增2万,增加人数创17个月来新低,预期18万人,前值30.4万人。但美国2月平均每小时工资同比增长3.4%,创2009年4月以来最大同比增速,预期3.3%,前值3.2%。同时,2月美国非农失业率回落至3.8%,降幅0.2个百分点,大于市场预期。

美国联邦储备委员会主席鲍威尔8日表示,当前经济前景不需要美联储立即进行政策调整,美联储将于近期公布结束缩减资产负债表计划细节。鲍威尔当天在加利福尼亚州出席会议并发表演讲时表示,以当前经济前景来看,美联储无需立即予以政策回应,特别是通胀压力不存在,美联储就此采取了“耐心”和“等等看”的方式来考量政策立场调整。

中国海关总署公布数据显示,按美元计,中国2月进口同比下滑5.2%,市场预期为下滑0.9%,前值为下滑1.5%;2月出口同比下滑20.7%,创2016年2月以来最大,大幅低于预期的下滑4%,前值为增长9.1%。受春节因素及贸易不确定影响,中国2月进出口增速双双不及预期。

央行公布数据显示,中国2月M2货币供应同比8.0%,预期8.4%,前值8.4%。中国2月M1货币供应同比2%,预期2%,前值0.4%。中国2月M0货币供应同比-2.4%,预期10%,前值17.2%。在新增信贷受春节因素环比大幅回落的影响,M2增速在2月再度触及历史新低,M1则企稳回升,而今年1月则是M2回暖但M1同比增速创下历史新低。

2、原油价格分析

2.1OPEC原油供应

OPEC+产量下降对油价形成有效支撑。路透社调查数据显示,2月份欧佩克14个成员国原油日产量3068万桶,为2015年以来最低,比1月份原油日产量减少30万桶。同时,俄罗斯能源部长Novak称,俄罗斯将在3月最后几天实现22.8万桶/日的石油减产力度。此外,美国对委内瑞拉的制裁导致原油难以出海,委内瑞拉国有石油公司PDVSA宣布海上运输紧急状态。综合看,OPEC+坚定实施减产叠加委内瑞拉出口受阻使得原油供应继续呈现下降态势,预计供应端或持续利好油价。

2.2美国原油供应

美国石油钻井数环比减少。EIA数据显示,截止3月1日当周,美国国内原油产量环比持稳于1210万桶/日,但贝克休斯数据显示,截至3月8日当周,美国石油活跃钻井数减少9座至834座,美国活跃石油钻井平台连续三周减少至10个月来最低。综合看,美国石油钻井数减少,或将缓解后期美国原油供给压力。

2.3美国原油需求

美国成品油需求量持续增加。EIA数据显示,截止3月1日当周,美国汽油日需求量环比增加8万桶至906.2万桶,馏分油日均需求量环比增加6.8万桶至414.5万桶,同时炼油厂开工率环比增加0.4个百分点至87.5%。综合看,近期美国油品需求持续增长,炼厂开工率增加或带动原油加工需求上升。

2.4美国原油库存

美国原油净进口量增加带动库存回升。EIA数据显示,截止3月1日当周,美国原油净进口量环比增加164万桶至419.8万桶,使得原油库存增加707万桶。综合看,美国原油产量维持在历史最高记录,同时美国原油净进口量骤增,库存增加短期或对油价形成一定利空压制。

2.5国内炼厂原油加工利润

截止3月8日当周,国内炼油综合生产装置毛利润-72.03元/吨,较前一周减少10.44元/吨。截止3月8日当周,迪拜原油均价为66美元/桶,较前一周下跌0.02美元/桶。产品收入方面,国内汽油市场均价为7310元/吨,较前一周上涨6.80元/吨,柴油市场均价为6457元/吨,较前一周上涨81.02元/吨。整体看,产品收入增加使得炼厂利润有所改善。

2.6技术分析

上周美原油震荡上涨。从日线看,原油上方面临前期高点57美元和黄金分割线60美元附近压力,下方受前期低点55美元和40均线54美元附近支撑,预计后期原油维持区间震荡概率较大。

CFTC能源持仓周报:3月5日当周,投机者所持NYMEX WTI原油期货和期权净多头头寸增加20238手合约,至151560手合约;洲际交易所(ICE)持仓周报:至3月3日当周,投机者所持布伦特原油净多头头寸减少3508手合约,至287828手合约。综合看,WTI与Brent短期多空呈现一定分化。

3、燃料油价格分析

3.1燃料油供应

上周无炼厂进行停开工操作,尚能石化常减压开工推迟,加工负荷无明显波动。隆众资讯统计数据显示,截至2018年3月8日当周,山东地炼常减压开工率为66.72%,环比上涨0.17%。本周部分炼厂或有暂时性的库存压力,个别微调原油加工量及成品产量,预计山东地炼常减压开工率窄幅整理。

截止3月6日当周,新加坡岸上燃料油库存减少133万桶至2033.4万桶。国内方面,油浆出货量明显下降,厂家库存均有攀升,因此油浆库存增加显著。隆众资讯统计数据显示,截止3月8日当周,山东油浆市场库存率为5.9%,环比增加爱3%。后期来看,新加坡套利船货减少或使得供应收紧,进一步支撑燃料油价格。

3.2燃料油需求

截止3月8日当周,波罗的海干散货指数(BDI)平均值为660.4,环比前一周增加8.6;好望角型运费指数(BCI)平均值为279,环比前一周减少197.8。后期来看,BDI船运指数开始企稳回升,同时新加坡FOB现货升水环比上涨,预计后期船燃需求回暖将对燃料油价格形成一定利好推动。

3.3新加坡燃料油裂解价差

wind统计数据显示,截止3月8日,新加坡380燃料油对Brent裂解价差为2.51美元/桶,较前一周五增下降1.09美元/桶。上周新加坡燃料油现货价格下跌9.52美元/吨,同时Brent现货价格下跌0.41美元/桶,燃料油价格下跌使得裂解价差走弱。后期来看,燃料油供需逐步改善,预计裂解价差或维持偏强走势。

4、沥青价格分析

4.1沥青供应

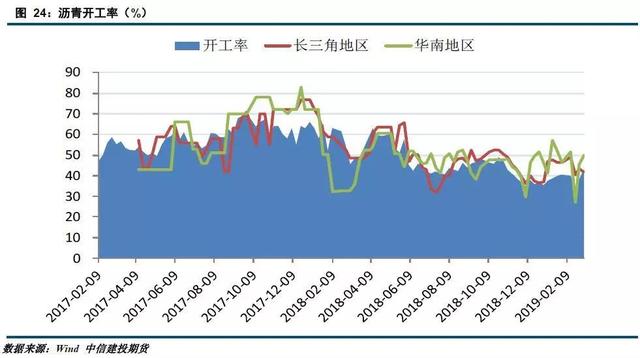

截至3月8日当周,西北地区美汇特开工,日产1000吨,开工率增加;东北地区主力炼厂正常生产,区内开工率无变化;山东地区中化弘润开工生产,日产3000吨,区内开工率增加;华东地区宁波科元转产渣油,区内开工率小幅下降;华南西南中海四川本周开工,日产1000吨,区内开工率增加。综合看,上周国内沥青厂装置开工率43.2%,较前一周增加4.6个百分点。

截至3月8日当周,西北地区区内实际消耗有限,库存微增;东北地区区内道路终端暂未有效释放,焦化船燃需求有限,库存有所增加;山东地区京博石化正常生产,炼厂库存有所增加,带动库存增加;华东地区科元转产渣油,供应量下降,另外中石化库存低位,库存下降明显;华南西南地区茂石化未产沥青,库存无量;高富日常下降,库存低位。综合看,上周国内炼厂库存增加0.43个百分点至19.77%。期货库存方面,截止3月8日当周,国内期货平均库存6.1万吨,环比增加0.63万吨。

4.2沥青需求

分地区来看,山东地区市场终端需求释放有限,贸易商高价拿货积极性放缓;华东地区受天气多雨影响,终端需求仍无启动;华南地区市场需求相对平稳,贸易商前期略有备货,终端需求一般;西南地区终端需求相对平淡,下游施工释放有限。综合看,沥青终端需求表现平淡,预计短期需求端对沥青影响有限。

4.3沥青利润

截止3月8日当周,国内沥青厂理论利润为349.85元/吨,较前一周增加67.8元/吨。上周杜里原油均价为58.51美元/桶,较前一周下跌0.84美元/桶,同时下游产品收入增加28.53元/吨。综合看,成本降低同时下游产品收入增加,使得沥青炼厂利润正向移动。

三

价差走势

四

行情展望与投资策略

原油方面,美国2月非农就业大幅低于预期,同时中国进出口数据同比下降,共同加剧了市场对全球经济增长前景的担忧。但另一方面,OPEC+坚定实施减产、委内瑞拉出口受阻,以及美国石油钻井数下降,预计供应端或持续利好油价。此外,美国油品需求强劲也带动炼厂原油加工需求上升。综合看,宏观面与基本面多空博弈,预计短期原油或继续呈现区间震荡。燃料油方面,原油高位震荡成本端支撑燃料油价格,同时新加坡套利船货减少叠加船燃需求回暖或使得新加坡库存延续下降,预计后期燃料油或呈现震荡偏强走势。

原油高位震荡,炼厂成本支撑明显,但下游终端需求跟进有限,同时高价下游拿货积极性放缓,预计后期炼厂库存面临上升风险。综合看,成本端与需求端多空交织,预计短期沥青或呈现区间震荡。

策略

SC1904上方关注450元/桶附近压力,下方关注420-425元/桶区间支撑;FU1905下方关注2750-2800元/吨区间支撑;Bu1906上方关注3400-3450元/吨区间压力,下方关注3150-3200元/吨区间支撑。

作者姓名:李彦杰

投资咨询从业证书号:Z0010942

电话:023-81157293

2019年3月12日

重要 声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

全国统一客服电话:400-8877-780

网址:www.cfc108.com

评论