平安嫡子为何这个时候去美国上市?

2019年12月2日(美东时间),中国平安(601318:SH;2318:HK)旗下金融壹账通(简称“壹账通”)更新了招股文件。根据时间表,壹账通将于下周五(12月13日)开始交易,代码OCFT。

根据招股文件,壹账通拟发行3600万份ADS(美国存托股票),价格区间12美元~14美元(对应市值约50亿美元)。

假设发行价定在上限并通过“超额配售”额外发售540万ADS,壹账通IPO最高涉资5.796亿美元。

自2015年12月创办以来,壹账通帮助客户完成交易总额1.8万亿;2019年前三季度,每天处理13.5万次反欺诈审核,420万宗信用风险评估,1.3万件机动车保险理赔。

截至三季度末,壹账通拥有3700个金融机构客户,为中国最大TAAS(Technology-as-a-service)平台。

2019年前三季度,壹账通营收15.5亿,同比增长72.3%;Non-IFRS毛利润7.6亿,同比增长89.5%;净亏损10.5亿,2018年同期净亏损5.8亿。

单就财务数据,壹账通不值50亿美元。但考虑其身份(平安集团实控公司)、使命(承载平安集团数字化转型重任、打造面向6万多家金融机构的开放平台)、技术储备(平安集团动用10万技术人员、投入150多亿的成果,用的着的都“拿来”了),按蚂蚁金服(估值1600亿美元)的零头估个50亿美元,不算过高。

人算不如天算,壹账通IPO遭遇的外部环境不太理想。截至目前,2019年上市的29只中概股有12只首日破发,破发率达41%。就算逃脱首日破发,还可能在IPO后一个月内破发。后来成为明星的瑞幸咖啡(NASDAQ:LK),上市第二周收于15.32美元,较发行价低9.9%。

作为平安集团“嫡子”,壹账通最在意的不是5亿美元融资,而是把握上市时间窗口。“美国上市公司”这块“招牌”可以适度淡化壹账通的“平安背景”,以更加公开透明的公司治理取信于国内外金融机构。

壹账通“盖楼”

壹账通于2015年从平安集团分离,主要业务是面向银行、保险、投资管理等金融机构提供商业云服务。

靠谱创业公司的做法是先挖个“深坑”,把“厢式基础”打好,再一层一层地往上“盖楼”,即推出产品及服务。

对承载中国平安集团数字化转型重任、致力于打造开放平台的壹账通来说,这么做远远不够。壹账通要把整个“规划区域”的地下结构做好,所有道路、管网、线路布置完毕,才能开始“盖楼”。

目前,壹账通可提供12套“原生云”解决方案和50多个产品。截至2019年9月末,壹账通有3700多个金融机构客户,包括所有主要银行及99%城市商业银行、46%的保险公司。此外,壹账通陆续在日本、新加坡、印尼成立分公司,业务范围拓展到10个国家和地区。

1)获客模式

壹账通拓展客户的策略分为采用-加深-整合(Adopt-Deepen-Inegrate)三个阶段:第一阶段的客户只采用一两款简单产品;第二步逐步深化与客户的合作,引导客户购买更多产品和服务;第三步水到渠成,为客户整合业务流程。

壹账通目前3700多家客户中的绝大部分处于第一、第二阶段,因此营收潜力远远没有释放。

2019年Q3,壹账通营收5.85亿,同比增长62%。过往四个季度(2018年Q3~2019年Q3),壹账通总营收20.7亿,同比增长86.8%。

2)客户来源

招股文件披露,来自平安集团以外的收入占比在60%一线——

2017年,来自平安集团及外部用户的收入分别为2.36亿和3.46亿,外部收入占比60%;

2018年分别为5.28亿和8.86亿,外部收入占比63%;

2019年前三季度分别为6.77亿和8.78亿,外部收入占比56%。

外部用户分为“高级用户”和“基础用户”。2018年221家高级用户(2017年为40家)为壹账通贡献收入8.86亿,户均392万。3272家基础用户贡献收入2060万,户均6300元。1个高级用户带来的收入相当于622家基础用户。

壹账通的努力方向显然是引导更多用户成为高级用户,同时让高级用户支出更多。

壹账通使用“扩张率”来衡量可比用户本财年支出与上财年支出的比值。2017年、2018年,外部用户“扩张率”分别为800%、224%。也就是说,2018年外部可比用户在壹账通的支出增加了224%。

3)毛利润率与计费模式

壹账通毛利润率呈阶梯式上升:2017年各季度在14.4%~22.8%区间;2018年各季度提升至25.7%~29%区间;2019年前三季达到28.5%~38.6%区间。

壹账通成本中占比最大的项目是向各家第三方机构(如银联、电信运营商)支付的“通道费”。2019年前三季度,此类支出3.51亿,占营收成本的53%。这是壹账通的商业模式决定的——不是以产品交付、技术转让获得一次性收入,而是与客户建立长期合作赚取佣金。

与商业模式相呼应,壹账通的主流结算方式是基于交易额按比例取费。2019年前三季度,采用此模式获取的收入占总营收的78.4%。

如果以交付、技术转让为主要商业模式,增加收入的路径相对单一,即增加客户数量。

基于交易额赚取佣金,缺点是收到的费用包含需要支付给第三方的通道费,毛利润率看起来低。但却能够一边发展新用户,一边用“采用-加深-整合”的套路挖掘现有客户的潜力。

2018年3272家基础用户平均每家支出仅6300元,221家高级用户平均支出达392万,相差620多倍。但高级用户平均每家只选择了3种产品(壹账通有12套解决方案、50多个产品),没用过的产品还很多很多。可见基础用户、高级用户的潜力都非常大。

规模效益尚未发挥

2017年,5.37亿研发费用占营收的92%,2019年前三季度6.41亿研发费用占营收的41%,但这个比例仍然偏高。

2017年市场费用2.08亿,2019年前三季度市场费用增至4.72亿,占营收的30%。

行政费用的膨胀与市场费用极为相似:2017年行政费用为2.7亿,2019年前三季度为4.52亿,占营收的29%。

2019年前三季度,研发、市场、行政三项费用合计占营收的101%(2017年这个比例为175%)。

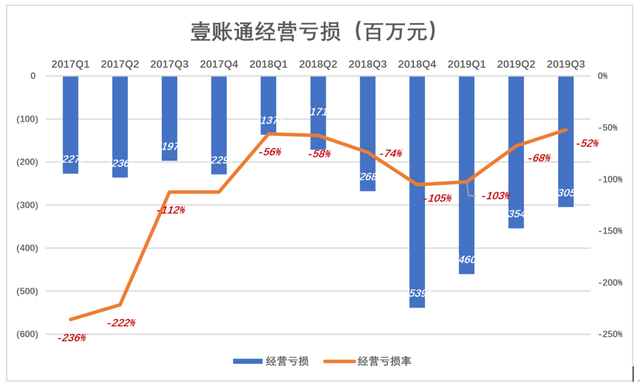

最近4个季度(2018年Q4~2019Q3),经营亏损及经营亏损率均显著下降。2018年Q4经营亏损5.36亿,亏损率105%;2019年Q3,经营亏损3.05亿,亏损率52%。

壹账通经营亏损的根本原因是营收规模没有上去。

天花板有多高

对某家企业而言,“天花板”可简单理解为所在行业全年总营收的一个百分比,因为激烈的竞争无处不在,头部公司难以通吃,再说还有反垄断法管着呢。

比如腾讯目前主业互联网广告和网络游戏。2018年互联网广告行业总收入3694亿,网络游戏行业总收入2144亿,合计5838亿。腾讯广告、游戏收入分别为581亿和1619亿,占比分别为15.7%和75.5%。如果网络广告、网络游戏行增长率分别为12%和5%,那么到2023年,互联网广告和网络游戏的收入分别为6510亿和2736亿。假如腾讯网络广告市场份额上升到25%、网络游戏市场保持75%,则腾讯这两项业务2023年收入为3680亿。再假如这两项业务净利润率为25%,则2023年净利润为920亿,按40倍市盈率,腾讯市值为3.68万亿人民币,约合4.1万亿港元、比现在高1万亿港元,年均增长率5.8%。

正是因为网络广告、网络游戏的“天花板”偏低,腾讯一定要努力发展金融科技、云计算等新兴业务。

金融科技天花板有多高?

2018年中国GDP达73.1万亿元,预计2023年将增至95.7万亿。截至2018年末,中国金融机构总数达6.2万家,总资产约合46.9万亿美元。预计2023年将达82.8万亿美元,年复合增长率为12%。另据统计,2018年末美国金融机构总资产已达98.2万亿美元,相当于当年GDP的479%。

尽管经历近20年的高速增长,中国金融服务渗透率仍与美国有很大差距。截至2018年末,个人借贷/透支服务的渗透率仅为31.6%(美国为77.1%);人均保费支出约为美国的8%~15%;家庭资产绝大部分集中于住房,金融资产占比仅为12%(美国为43%)。

6.2万家金融机构中,4500多家银行类金融机构持有总资产的80%以上(注:银行类金融机构包括6大国有银行、12家股份制银行、134家城市商业银行、1400家农村商业银行及3000多家银行类金融机构)。截至2018年末,银行总资产达268万亿,预计2023年将增至448万亿。

在银行放贷总余额当中,大型企业、个人和中小企业占比分别为56%、20%、24%。提供八成以上就业岗位的中小企业只获得不到四分之一贷款。据估算2018年末,中小企业资金缺口高达11万亿美元(预计2023年将增到14.2万亿美元)。

银行贷款的重心迫切需要向个人及中小企业转移,但风险评估、贷后管理的效率成为瓶颈。截至2018年末,整个银行系统共有22.9万个分支机构、雇员高达430万。根据对排名前五位的银行进行调查,34%~39%的人力用于客户服务,总数约150万。银行的效率上不去,服务个人及中小企业就不划算,出路只有全面数字化转型。

6万多家金融机构中,除了排名靠前的一二十家,缺乏数字化转型所需的资金、人才和技术。

保险、资产管理领域数以万计的机构同样渴求金融科技为它们插上“翅膀”。如果被“友商”降维打击,后果不堪设想。

相对广告、游戏行业,金融领域的潜在需求是天文数字。Oliver Wyman估算,2018年中国金融机构在技术方面的支出达1522亿,这个数字将在2023年达到4008亿,年均复合增长率21.4%。

4000多亿只是金融机构的研发投入,排名靠前的100家大概会花掉这笔钱的90%,其它6.2万家年均投入只有60多万,远远不足以推动数字化转型。想要不被时代抛弃,出路只有求助于金融科技公司。壹账通们将采取基于交易额或者资产管理规模的计费模式,分享数万家金融机构数字化转型的“红利”。

出身不容选择

尽管已经有蚂蚁金服、腾讯金融、兴业数字金融、恒生电子、神州数码等实力玩家,但金融科技仍然是片蓝海。而且由于行业特性,金融领域沟壑纵横、壁垒森严。比如恒生电子在券商那里“吃得开”,保险公司、银行未必买账。#说你不行,行也不行#

在广袤的金融科技市场,有两种背景的玩家最具竞争力:一是壹账通、兴业数字金融等金融巨头的“嫡子”;二是阿里、腾讯等互联网巨头的“养子”。

壹账通们的优势是身份和背景,对金融业务理解更深,更容易获得金融机构的信任;蚂蚁金服们的优势是坐拥海量用户、服务C端的能力出众且经验丰富,除了提供IT技术还能帮助金融机构获客并改善服务,简单说就是“赋能”。但互联网巨头孵化出的金融科技公司缺乏金融背景、参与金融服务的时间短、服务内容相对单一。

出身不容选择,重在个人表现。金融科技市场潜力无限,各种背景的玩家都有机会。虽然蚂蚁金服领先,但壹账通、兴业数字金融们不可能被“团灭”。

评论