新加坡创新性消费型重疾险PRUActive Protect 究竟有何与众不同

保诚新加坡消费型

重疾

新加坡保诚于日前推出了全新一代的消费型重疾险产品 - PRUactive Protect 活跃人生保障计划. 打破了新加坡保险市场常规重疾险和人寿险捆绑的模式,真正做到满足客户重疾险的定制性配置需求,在纯粹的重大疾病保障基础上,提供了灵活多变的附加利益,让客户可以配置到真正适合自己人生阶段的保障而不会产生过高的经济负担. 即日起至10月30日,投保更能享受保费10%折扣优惠!

说到重疾险,它在我们日常生活中可以说是比较受大家重视的险种之一了.大多数人在配置重疾险尤其是海外产品时,都会选择分红终身型,但是这个类型的重疾险,由于带有寿险性质和分红储蓄属性 ,因此保费通常会有些昂贵.

事实上,重疾险最开始只保重大疾病,后来逐渐有了轻症中症保障,再到后来开发出多次赔付、癌症2次赔付等附加利益. 而我们常说的消费型重疾,就是指不带有身故责任的重疾险,保障更加纯粹,就是专注于疾病保障的,所以保费也会便宜很多. 可以便宜到30%以上,因此是作为消费能力有限的客户第一份投保产品的不错选择.

消费型重疾险,有些小伙伴可能会和一年期重疾险混淆,其实消费型重疾险是指:合同约定期满时,保险公司不承担给付保险金责任:

1. 如果期间不产生重疾理赔,到期不承担保费返还或是现金价值给付

2. 保险期为约定的一段时间,期满责任自然终止

3. 如附加身故保障,则期限内可理赔身故利益

4.合同约定期也可至100岁

消费型重疾险的劣势在无现金价值,狭义上是有保障时间限制的,但是它的优势也很明显:

(1)保障期间灵活:可以选择保到60岁、70岁、终身,特别适合预算不多的朋友购买,在保费支出较低的情况下,就能买到比较高的保额。

(2)保障内容灵活:消费者可以按照自己不同人生阶段的需求,除了获得重疾保障,还可以选择附加身故、轻症、豁免等保障,同传统分红储蓄型重疾险打包销售相比,更加灵活多样。

(3)分开购买,赔付2次:传统的储蓄型重疾险,由于含有身故责任,所以赔付重疾1次后合同就结束了或者减少相应保额. 而购买消费型重疾险附加身故保障,先罹患重疾然后身故,两者保额不影响各自赔付. 是可以获得两次赔付的。

产品分析

Pruactive Protect是什么?

危重疾病的相关费用其实不仅限于住院、治疗和医生收费。额外的财务负担对每个人来说都将非常沉重,尤其若面临暂时性或永久收入损失,影响更显著。因此重疾险已经不是单纯意义上用来获得治疗费的赔付,更多是考虑用作收入损失和未来康复费用的保障. 保诚活跃人生计划是一款回归重疾险最初本质的保险产品,低保费高保额,将助您减轻危重疾病所带来的财务负担。同时针对受保人不同阶段的财务和保障需求,提供了多项优质的附加利益,不占用重疾的保额,获得更全面的保护,更额外附加了子女利益,全家都能有所保障.

基本保障

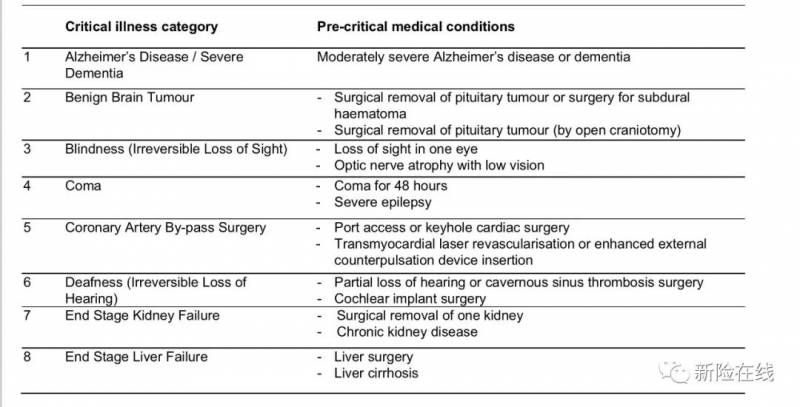

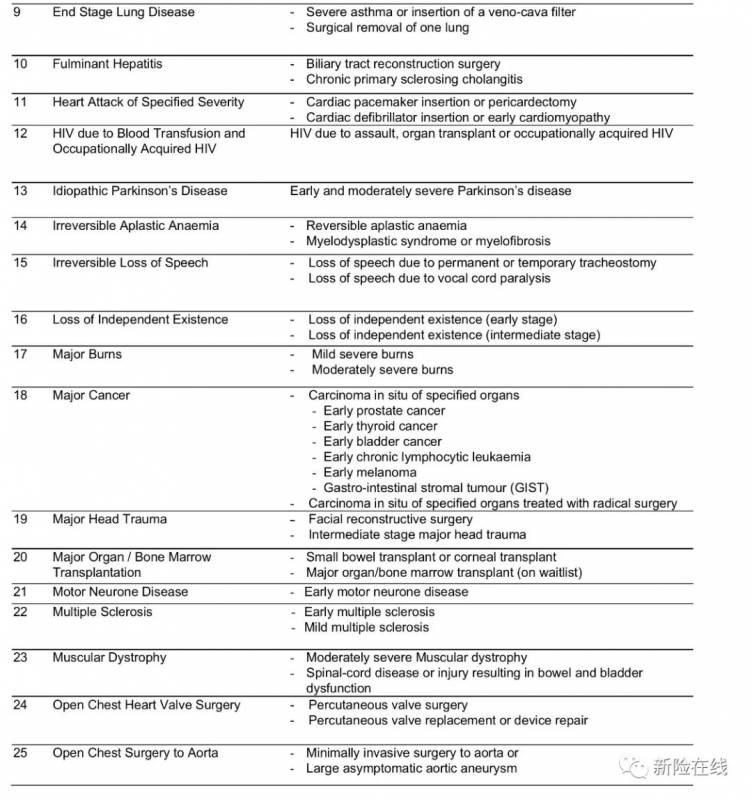

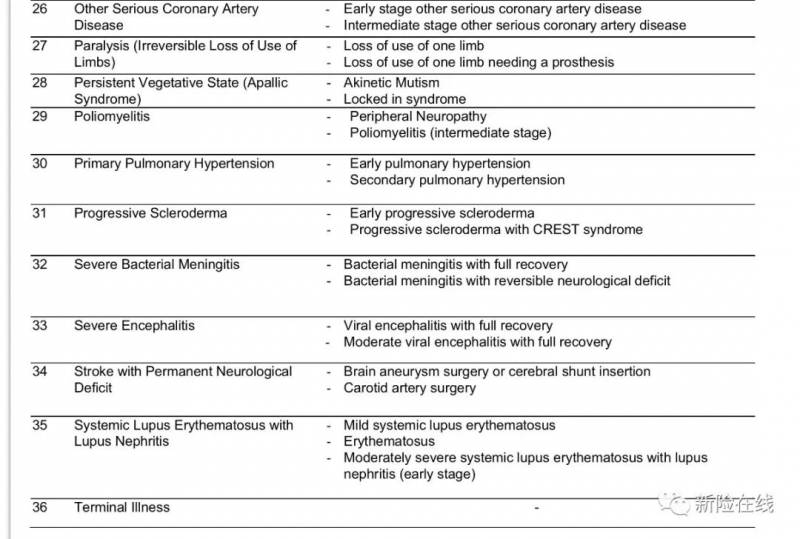

保诚活跃人生保障为您提供37种危重疾病的保障,包括:

- 主要癌症

- 特定严重程度的心脏病

- 永久性神经功能缺损的中风

- 冠状动脉绕道手术

- 末期肾脏衰竭

- 末期肝功能衰竭

- 阿兹海默病/严重的痴呆症…以及其他经常影响生活素质和引致异常高医疗费用的疾病病症

在此之外,同时享有:

危重疾病最高可选择保障至100岁(10年至99年的定制保期)

重病关护ICU利益:因面临影响重要器官的危重疾病或意外,而导致入住加护病房时,可领取赔偿

免费为您的孩子提供危重疾病和青年病症保障,让您安心呵护他们成长

配偶罹患重大疾病时,免费提供1年保费豁免利益来减轻您的财务负担

可选附加利益

根据自身情况,购买主险后,随时可以选择附加:

特加保障:罹患的重疾复发或新发重疾之际,享有100%保额多次赔付,高达指定保额之500%

早中期疾病保障:保障期危重疾病,并获得高达投保额之100%的索赔(不影响重疾保额)

初期特加保障:罹患的初期重疾复发或新发初期重疾之际,享有100%保额多次赔付,高达指定保额之500%

人寿特加保障:保障身故/末期疾病,不占用重疾保额

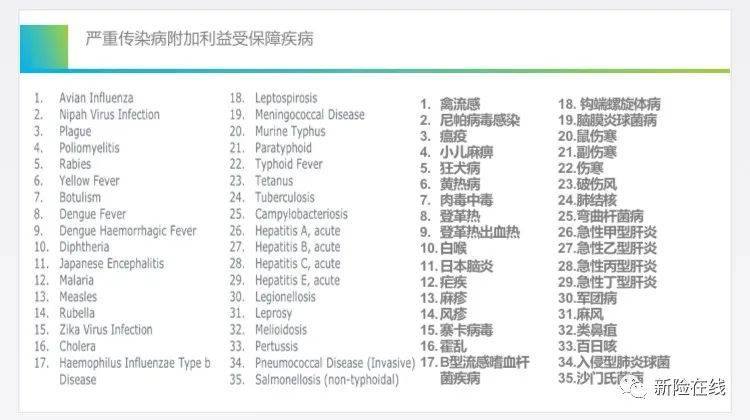

严重传染疾病保障:保障35种高发传染病,不占重疾保额

重疾月度津贴:罹患重疾时,为您提供为期1至3年领取月度收入赔偿的月度利益

产品优势

1.重大疾病保障37种

新加坡各家保险公司均以保险协会定义的37种重大疾病为基础,且都是相同的,这部分疾病占到重疾理赔的 95% 左右

2.早期及中期重大疾病保障76种

初期疾病没有统一规范,不同公司产品之间,保障存在不小的差异

3.可附加重疾多次赔付(含复发!)

每次赔付100%的保额,多次赔付最高可至保额500%(保额之500%的早中期多次赔付共用)

不同疾病的理赔间隔期为1年,相同危重疾病复发的理赔间隔期为2年

4. 可附加早中期疾病多次赔付(含复发!含原位癌!)

每次赔付100%的保额,多次赔付最高可至保额500%(保额之500%的与重疾多次赔付共用)

不同疾病的理赔间隔期为1年,相同危重疾病复发的理赔间隔期为2年

5.免费附加的icu利益

适用于投保人因疾病或意外,而导致进行任何重要器官(即心脏、肺部、脑部、肾脏、肝脏)手术之际。投保人必须至少连续3天入住加护病房。不包括器官捐赠所导致的手术。只赔偿这项利益一次,受限于每位受保人S$100,000的顶额

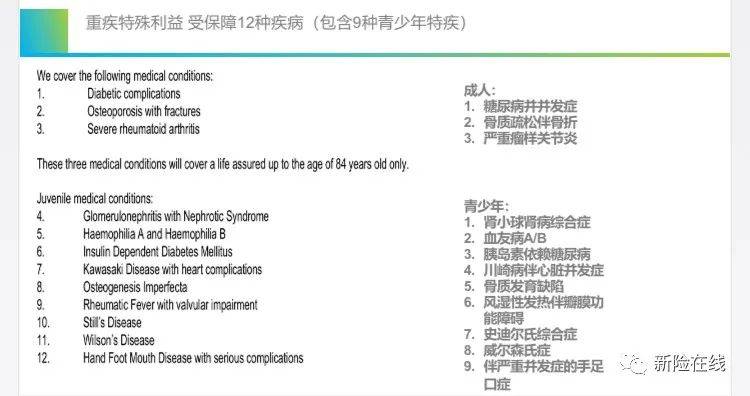

6.免费附加的成人特殊疾病及子女利益

当父母两人认购保诚活跃人生保障保单时除了享有三种特殊疾病附加利益,他们所有的孩子都有权利享有青少年疾病及37种重疾保障利益

7.可附加的急性传染病利益(经过新冠肺炎疫情,这部分保障会更受重视)

8.保费便宜 保障重点在于疾病保障 无需捆绑人寿 可再购买其他寿险产品

9. 适合年轻人士和年轻家庭 或者作为终身型保单的补充

保障全面减轻财务负担 并且可以随时增加适合的利益

评论