后疫情时代泰国经济和中泰合作新机遇

⚪ 摘要

泰国是东南亚第二大经济体,也是外向型的新兴工业化国家。在逐步放松疫情管控,旅游业复苏的支撑下2022年泰国GDP有望恢复至疫情前水平。预计2023年泰国经济增长恢复最重要的推动力来自国际旅游收入复苏,而且中国是泰国旅游复苏的最重要影响因素。

贸易对于泰国经济增长的重要性持续提升。泰国在食品和农业原料方面的比较优势突出,在农业相关的资源型制成品、汽车和部分电子与电器产品方面也具备比较优势。APEC是泰国主要的贸易辐射区域,中国、日本和美国是泰国排名前三位贸易伙伴。2019年以来泰国向美国出口增长超过了向中国出口,很重要的原因是:泰国正在成为中国向美国出口供应链的一个组成部分。

泰国政府积极调整优惠政策和优化营商环境以鼓励新增外国直接投资,“泰国4.0”(泰国版的工业4.0)和“生物、循环、绿色”产业是泰国投资促进协会重点鼓励FDI的方向。2019年开始,中国稳居泰国FDI流入的前三名位置。

作为泰国最大的贸易伙伴和第二位FDI来源国,中国与泰国之间的经贸合作对于泰国经济增长的重要性不言而喻。双方在贸易商品结构上高度互补,泰国出口到中国的农业原料和食品顺差连年上升,中国出口泰国的机械和运输设备、其他制成品顺差也持续扩大。光伏、轮胎和新能源汽车行业的中国企业赴泰国投资建厂已经初见成效,通过泰国的生产基地辐射亚太市场的运营方式也帮助中国制造加速拓展海外市场。

2022年11月18日至19日泰国主办亚太经合组织(APEC)领导人四年来首次线下会议。今年APEC会议的主题是“开放、联通、平衡”(Open Connect Balance)。根据联合国贸易与发展会议的数据,2021年APEC成员经济体总共拥有29.75亿人口,国内生产总值(GDP)达到59万亿美元,贸易总额为11.37万亿美元,APEC成员经济体以37.6%的人口贡献了世界61%的GDP和全球51%的贸易额。

APEC的核心议程是促进区域经济一体化,推动区域贸易投资自由化,加强成员间经济技术合作,促进地区经济增长。泰国作为2022年APEC轮值主席国,高度重视此次APEC带来的新增长机会,同时今年也是中泰建立全面战略合作伙伴10周年,双方也期待持续深化合作共享发展。

在新冠疫情带来种种不利影响的背景下,泰国的经济、贸易和FDI发展有什么特点?泰国在东南亚地区经济、贸易和FDI的特点和潜力体现在哪些方面?中国和泰国的经贸合作发展取得了哪些成绩以及面临哪些挑战?本报告通过对泰国宏观经济、贸易和投资数据在国家和区域层面的比较分析,结合中国与泰国双边经贸合作的实际进展,尝试回答上述问题,并具体探讨新形势下中国和泰国未来的合作增长的新动力和新机遇。

01

泰国的经济、贸易和FDI概况

1. 泰国是东南亚第二大经济体,2022年GDP恢复至疫情前

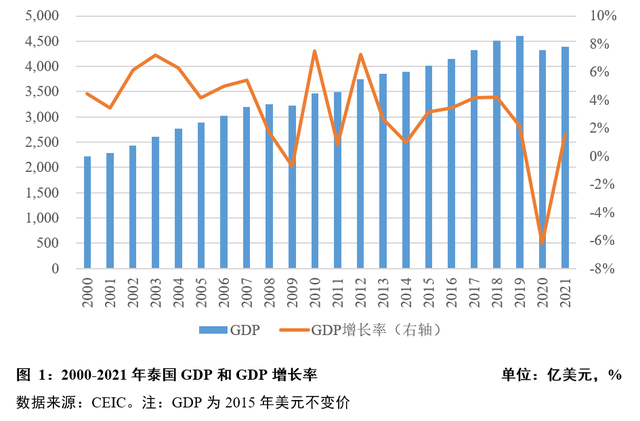

2021年,泰国GDP规模为5044.9亿美元,排名世界第27位,人均GDP为7045.85美元,排名全球第102位,属于全球中等偏上收入国家。在东南亚10国当中,泰国的GDP总量仅次于印度尼西亚排名第2,人均GDP排名第4,居于新加坡、文莱和马来西亚之后。

2020年新冠疫情的冲击,泰国GDP增速跌至-6.2%,2021年增速反弹至1.6%,仍与疫情前有一定的差距。泰国央行最新的预测认为,国际旅游复苏超预期,2022年经济增速有望达到3.3%,GDP有望恢复到疫情前水平。

2.农业、汽车及食品制造业是优势行业 旅游业是复苏支柱

1961年起泰国开始实施国家经济和社会发展五年计划,大力发展工业以及服务业。20世纪80-90年代,制造业尤其是电子工业发展迅速,泰国经济持续高速增长,并在1996年成为中等收入国家。2021年泰国的产业结构是农业占10%,工业占30%,服务业占60%,已经成为新兴工业化国家。

农业是泰国的传统优势行业,也是泰国出口创汇的主要行业。泰国大米出口量位居全球前三名,泰国是最大的天然橡胶生产国和出口国,也是世界主要的木薯、甘蔗、水产品的生产和出口大国。

工业当中,制造业增速较快的时间也是泰国GDP表现较好的时间段。泰国是东南亚地区的汽车生产基地,2021年泰国汽车产量168.5万辆,位居全球第10位。另外基于丰富农业资源发展的食品饮料相关制造业也是泰国的优势。

2021年泰国服务业产值比2019年低6.4%,是拖累泰国走出疫情的主要因素。2019-2021年疫情对于住宿和餐饮业,运输和仓储服务有显著的负面影响,其中住宿和餐饮业2021年产值比2019年下降了50%,绝对水平仅和2014年相当。医疗和社会工作,公共管理、国防和社会保障,信息与通信是增速最快的三个子行业。

伴随疫情防控的放松,2022和2023年旅游业恢复成为泰国经济增长的主要推动力之一。由于赴泰国旅游的国际游客数量的回升速度快于预期,预计泰国2023年GDP增长率有望升至4.2%(过去10年的最高水平)。

3.汽车、电子和农产品出口优势突出

泰国对外贸易在2000-2011年保持了高速增长,出口年均增长11.1%,进口年均增长12.6%,而2012-2021年期间外贸发展明显放缓,出口年均增长2.0%,进口年均增长1.6%。2011-2014年期间出口增长停滞,贸易逆差快速扩大,不过2015年以来出口恢复增长,总体贸易顺差也保持在较为稳定的水平。

泰国对外贸易的商品结构显示:泰国在汽车制造业、电子制造业深度融入国际产业链,并且具备显著的国际竞争优势,橡胶及制品、塑料行业、农产品及食品制造业、有机化工也具备一定的出口优势,石油、石油产品及有关原料和钢铁进口依赖程度较高。

APEC是泰国主要的贸易辐射区域,2021年,泰国前十大贸易伙伴全部是亚太经合组织的成员,其中有八位是RCEP成员国。中国、日本和美国是泰国排名前三位的贸易伙伴。2021年,中国是泰国的第1大贸易伙伴,第2大出口目的地和第1大进口来源地,也是泰国最大的贸易逆差伙伴;美国是泰国的第3大贸易伙伴,第1大出口目的地和第3大进口来源地,也是泰国最大的贸易顺差伙伴。马来西亚、越南和印度尼西亚是泰国在东南亚地区前三位贸易伙伴。近年来泰国出口美国快速增长,有一个重要原因是:泰国成为中国向美国出口供应链的一个组成部分。

4.FDI主要投向金融和房地产

1990-2000年期间,泰国外国直接投资的流入规模大概是年均30亿美元。2000年以来新增外国直接投资规模提高至年均70亿美元,2013年FDI总额达到159.46亿美元,创历史新高。2010年以来,泰国FDI呈现出明显的大幅波动特征,这与泰国政府频繁更换,以及经济发展不平衡带来的阶级利益冲突有较为直接的关联。

泰国的外国直接投资来源相对集中,截止2021年的FDI存量前五位来源经济体占比达到70.4%,其中日本以947.5亿美元稳居第一,新加坡以548.9亿美元居于第二位,两个经济体占泰国FDI的50%。中国香港以250亿美元处于第三,而中国以113亿美元处于第六。2011-2021年,泰国FDI增长最快的来源经济体是中国、中国香港、韩国、澳大利亚、印度,泰国和APEC区域伙伴的投资合作发展势头良好。2019年开始,中国稳居泰国FDI流入的前三名位置。

2021年泰国外国直接投资存量的行业分布显示,制造业占比44%,服务业占比53.5%。泰国外国直接投资主要投向是金融和保险、房地产、汽车及摩托车贸易与维修、电气设备及计算机、电子和光学等。2011-2021年,泰国FDI增长最快的行业包括电气设备、农业/林业和渔业、家具、房地产、基础医药产品及制剂、汽车及摩托车贸易与维修、橡胶和塑料制品等。

泰国的外商投资审批制度主要由两家机构负责:1)泰国商业部及其所属企业发展厅(Department of Business Development,DBD)负责审批,以保护本国产业为目的,主要根据1999年《外商经营法》采取外国投资准入负面清单制度,2)泰国投资促进委员会(Board of Investment,BOI)负责审批,以吸引外资投入泰国政府鼓励的相关产业为目标,每年更新并公布投资指导目录,被纳入目录的投资项目可申请BOI待遇(投资鼓励优惠政策),该待遇能给予外商土地、用工、税收等方面的优惠并突破法律限制,因而成为外资进入泰国市场的主要方式。

02

泰国在东南亚区域的经贸表现和潜力

1.经济增长在四小虎中垫底 贸易增长面临挑战

自20世纪60年代以来,泰国大力推动工业化,同时不断进行经济改革,特别是20世纪80-90年代,经济实现高速增长,并且紧跟亚洲四小龙(中国香港,中国台湾,新加坡和韩国),与马来西亚、印度尼西亚和菲律宾并称亚洲四小虎。

泰国在1960-1970年代,1980-1990年代的GDP增速在东南亚六国居于前两位,但2000年以来,GDP增长在东南亚六国中处于落后的位置,尤其是2010-2021期间表现不尽如人意。

2020年以来,疫情冲击对于泰国GDP增长的负面冲击也比东南亚其他国家更为严重,以2015年美元不变价计算,泰国2021年GDP比2019年低4.7%,是东南亚六国中表现最疲弱的国家。疫情防控使得国际游客几近为零,泰国的旅游业和航空业收入严重缩水,同时疫情对于泰国的出口和外资也有较为严重的影响,2020年泰国出口下降20%,进口下降14%,FDI净流出48.5亿美元。根据国际货币基金组织最新的预测,2023年全球经济增长相比2022年增速放慢,而且通货膨胀风险仍然较高,泰国的出口仍将面临增速下滑的挑战。

2.贸易排名被越南赶超 食品、汽车及电子电器产品优势显著

2010年以来,泰国的贸易增长在东南亚地区表现平平,在东南亚六国当中出口排名从第3下降至第4,进口排名从第2下降至第3。越南的贸易增长表现最为突出,越南的出口排名从2010年第5位升至2021年仅次于新加坡的第2位,进口排名也从第5位升至第2位。

在初级产品中,泰国在食品、农业原料、饮料和烟草类别上具有出口优势,在农业原料方面是东南亚贸易顺差最大的国家,而在矿石和金属、燃料方面对进口有较高依赖,尤其是在能源方面是东南亚六国中贸易逆差最大的国家。

在制成品方面,泰国是中级技术密集型产品在东南亚地区的最大顺差国,优势最为明显,在高级技术密集型产品方面,顺差排名第3,与新加坡和马来西亚有较大差距。在初级技术密集型制成品方面,泰国是东南亚六国中贸易逆差最大的国家。进一步拆分产品类别,泰国在汽车、农业相关的资源型制成品、高级技术密集型的电子和电器产品类别上是东南亚区域内最有优势的,而在电子和电器产品零部件、钢铁和初级技术密集型制成品类别上是东南亚区域内的短板国家。

3.FDI存量处于区域内第二位 印度尼西亚和越南紧紧追赶

从FDI流量的角度,新加坡、印度尼西亚和越南三国占该地区外国直接投资流入量的77%以上。泰国在地区内排名第5位。2014年以来,泰国的FDI流入在东南亚六国中处于第三梯队,新加坡的年度FDI流入从600亿美元不断增长至1000亿美元,印度尼西亚和越南的年度FDI在150-200亿美元水平,马来西亚、泰国和菲律宾的年度FDI在100亿美元左右。

从FDI存量的角度,2021年东南亚地区FDI存量3.14万亿美元,新加坡、泰国和印度尼西亚占东南亚地区外国直接投资存量的81%以上,其中新加坡FDI存量2万亿美元(占64%),泰国FDI存量2791亿美元(占8.9%),印度尼西亚FDI存量2593亿美元(占8.3%)。越南、马来西亚分别以1926亿美元、1874亿分处第4位、第5位。泰国的FDI存量正在被印度尼西亚、越南追赶和超越。

03

中泰经贸:贸易优势互补

先进制造和绿色投资双赢

2012年中国和泰国建立全面战略合作伙伴关系,10年来两国的经贸合作保持了稳健增长的良好发展势头。2021年中国是泰国的第1大贸易伙伴,并且连续九年稳居第1;泰国是中国的第11大贸易伙伴,也是中国在东南亚地区第3大贸易伙伴,位居越南、马来西亚之后。2021年中国是泰国的第2大直接投资来源地,仅次于日本。

1.中国对泰国出口高速增长,商品类别高度互补

2010年1月中国-东盟自贸区正式建成以来,2010-2021年中国对泰国的出口从198亿美元增长至694亿美元,年均增速12.1%,比中国同期出口年均增速7.1%高出5个百分点,从泰国进口从332亿美元增长至617亿美元,年均增速5.8%,和中国同期进口年均增速6.1%基本持平。

中国和泰国在贸易商品结构上高度互补,主要产品类别的顺差/逆差规模持续扩大。泰国在初级产品的农业原料、食品、化学制品以及燃料的产品类别保持对中国的顺差,顺差最大的子类包括天然橡胶(包括合成和再生),初级形状塑料,蔬菜和水果,软木和木制品,有机化工产品等。中国在机械和运输设备、其他制成品、矿石和金属的产品类别上保持对泰国持续顺差,顺差最大的子类包括电子机械、设备和器械,通讯及声音的录制及重放装置设备,金属制品,其他工业设备和零件,办公机器及自动数据处理设备等。

2. “泰国4.0”和生物、循环、绿色产业是重点鼓励方向

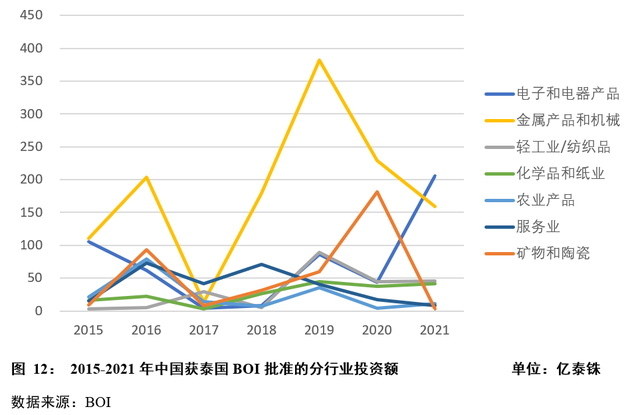

在东南亚地区,泰国是中国海外直接投资的第3档次目的地,新加坡和印度尼西亚是前两位的目的地。值得注意的是,2019年以来,中国企业在越南投资的规模超过了泰国。如前所述,泰国投资促进委员会BOI项目申请是外国直接投资进入泰国的主要方式,中国申请BOI的项目2017至2019年呈现快速增长,中国自2020年起成为获得BOI批准项目数第二多的投资来源国,获批的投资总金额也稳居第二位,仅次于日本。

“泰国4.0”范围内的12个行业(智能汽车;智能电子;先进农业和生物技术;食品加工;旅游;先进机器人和自动化;数字技术;综合航空;医疗中心和全面保健服务)和“生物、循环、绿色”产业是泰国投资促进委员会着重鼓励FDI的方向。

光伏、轮胎和新能源汽车行业是近年来中国企业去泰国投资的重点行业。泰国是东南亚地区推动绿色能源最积极的国家,又在地理位置、土地征用和劳力成本方面具有投资优势。泰国是全球第一大天然橡胶生产国,毋庸置疑的成为全球轮胎企业争相布局的战略要地。作为地区汽车业制造中心的泰国,对于中国新能源汽车企业出海也是一个重要的选择。

3.中国是泰国旅游复苏的最重要影响因素

2023年及之后泰国旅游业复苏的表现,中国是最重要的影响因素。新冠疫情影响,2021年泰国的国际旅游收入7.1亿美元仅为2019年615.7亿美元的1.2%。疫情之前,2019年中国是泰国第一大国际游客来源地,泰国全年接待国际游客3987万人,其中中国游客1099.7万人占27.6%,东盟游客1069.4万人占26.8%。2021年泰国接待的中国游客1.3万人,仅为2019年的1.2‰。

中国在2022年年底逐步开放国门,2023年有望陆续放宽国际旅行限制,恢复和增加国际航班,中国游客赴泰旅游重启在望。泰国旅游局根据对马来西亚、印度、越南、日本、韩国等赴泰旅游人数预估,预测2023年入境国际旅客人数1800万保底,同时为中国开放出境游做好准备,如果中方解除新冠清零政策恢复出境游,入境国际旅客人数则有希望达到3000万人。同时旅游局预计泰国水、陆、空运力恢复至新冠肺炎疫情前水平的80%,旅游总收入达到2019年旅游总收入的80%。

04

结语

泰国是东南亚第二大经济体,也是外向型的新兴工业化国家。服务业占比达到60%,由于服务业受疫情影响程度更大,泰国经济2021年GDP增速仅为1.3%,受旅游业复苏超预期推动2022年GDP有望恢复至疫情前水平。展望2023年泰国有望实现十年内最快经济增长,最主要的推动力是国际旅游收入的复苏,而中国正是泰国旅游复苏的最重要影响因素。

贸易对于泰国经济增长的重要性持续提升。泰国政府积极调整优惠政策和优化营商环境以鼓励新增外国直接投资。

作为泰国最大的贸易伙伴和第二位FDI来源国,中国与泰国之间的经贸合作对于泰国经济增长的重要性不言而喻。中国和泰国在贸易商品结构上高度互补,泰国出口到中国的农业原料和食品顺差连年上升,中国出口泰国的机械和运输设备、其他制成品顺差也持续扩大。

泰国在汽车制造业和新能源产业方面是东南亚地区的领先国家,“泰国4.0”范围内的12个行业和“生物、循环、绿色”产业也是泰国投资促进协会重点鼓励FDI的方向。光伏、轮胎和新能源汽车行业的中国企业赴泰国投资建厂已经初见成效,通过泰国的生产基地辐射亚太市场的运营方式也帮助中国制造加快拓展多元化的海外市场。

北大汇丰智库国际组

成稿时间:2022年12月20日