从巴菲特投资美国航空业说起:行业产能对股价的影响

金融时报/王川、杨轶婷、夏春

一家公司股价能否保持良好表现不只靠运营能力,很多时候所在行业的总产能变化更有影响力。

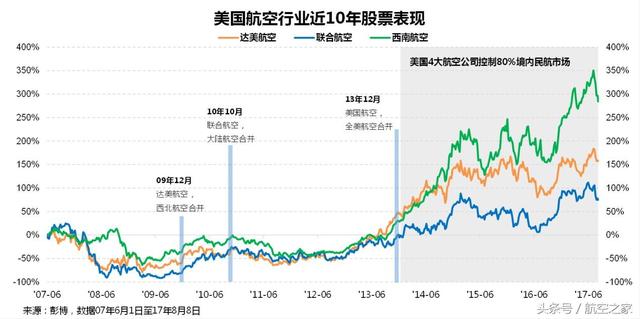

去过美国旅行的人十有八九都感受过美国民航三巨头的“优良”客户服务。飞机旧,座椅小,乘务员态度差都早已是普遍现象。但是很多人可能不知道,近三年是美国航空业放松管制后美国民航三巨头股价表现最佳的三年,不仅吸引了曾经发誓不再投资航空业的巴菲特的青睐,就连美联航强拖陶大卫医生下飞机的丑闻也没影响到美联航的股价。在世界的另一侧,服务较好的国泰航空和新加坡航空公司,近几年一直受到市场竞争激烈的压力,股价表现很差。背后的原因是,虽然这几家航空公司的业务相似,但面对的市场的整合度不一样。

这篇文章的主要目的是想提示诸位投资者,一家公司是否可以保持良好的表现不只是光靠这家公司的运营,在很多情况下所在行业的总产能变化反而更有影响力。以下我们会解释行业总产能的重要性,受总产能影响较大的行业的特征,以及哪几个总产能变化的线索可以帮助投资者预先做出合理的投资。最后也建议投资者记住,一个行业的产能变化可能对这个行业里的企业不利,但是却可能对其他行业的企业非常有利。

受总产能变化影响较大的行业的特征

网上有很多关于基本面分析的文章,强调投资者在投资前分析影响公司未来收入和成本的因素,特别是财务数据。但很多读者并不了解的是,这种做法并不适合周期性很强的行业,比如:航空业、航运业、化工业、钢铁业、石油业。对于这些行业里的企业,最重要的因素通常是行业产量的变化。接下来我们就来讨论一下这类行业的共同特征。

商品化的产品和服务:在竞争激烈的情况下,越来越多产品和服务会往商品化发展。消费者面对几乎类似的产品或者服务,会把价格和便利程度作为决定购买的最重要因素。在经济学里,这个概念叫做完全竞争。个别买者和卖者都很难决定产品或服务的价格,都属于价格接受者。在这种情况下,需求的增长会导致产品或服务的价格增长,促使业内企业增加产量,或吸引新的公司加入到行业中,导致行业供应量增多,企业之间的竞争更激烈,常会有价格战发生。

航空业就是个很好的例子,因为大多数消费者对航空公司没有强烈偏好,反而会把机票的价格和航班的便利度放在第一位。十多年前,阿罗哈航空、夏威夷航空、GO!航空三家航空公司在夏威夷岛屿间航空市场发生激烈的价格战。最激烈时,一些航班的机票收益居然低于航班的营运成本。不到几年,三家航空公司中有两家先后倒闭,最后只有夏威夷航空至今还存在。

固定成本较高:在当今发达国家,工业和制造业的自动化水平越来越高,这一方面提升了生产效率,另一方面却增加了企业的前期投入和固定成本。为了充分地利用设备,只有达到了一定的量产规模,企业才能盈利。比如说航空公司,航班上多一名乘客或者少一名乘客几乎不会影响营运成本——飞机还是要飞行,一趟航班所耗费的燃油不会变,机上服务人员的数量也不会少,但收入却能有相对较大的增长。更何况飞机的运营成本远不及购买飞机的成本。为了增加上座率,很多航空公司会打价格战,就是这个原因。

产量规模大、调整难:规模经济的道理很多企业家都知道。因此在建厂时,为了降低每个产品的制造成本,他们会尽量把厂的规模做大。然而在工厂亏损时,因为产品的制造费用较低,工厂短期亏损时还会继续生产。这也意味着产能过剩这个问题短时间很难被解决。

总产能变化的线索

预测“供大于求”现象的线索

供大于求是产能过剩的直接表现,它的线索也有很多。最容易找到的是公司发布的有关增加产能的消息。比如说航空公司要扩大航空机队的规模,或者汽车公司建立新的工厂。美国上市公司管理层每个季度都有责任提供公司未来发展的计划给投资者。投资者可以从官网或者美国证券交易委员会的EDGAR数据库免费下载季度财务报告(10-Q)。另外,每个季度,公司管理层和华尔街的股票分析师都会开业绩报告会议,其中也会有很多线索,包括公司未来经营的计划。这些会议的笔录都可在网上找到。

第二个因素是产能没增加但是需求减少。需求减少分短期或者长期。比如说,石油价格上升一般会导致消费者减少坐飞机旅游的次数,这属于短期影响需求的因素。而高铁等其他交通的发展替代飞机成为消费者外出的选择,则会影响到长期需求。另一个例子影响长期需求的例子是近几年互联网发展对零售行业造成的冲击。今年美国商业房地产投资信托基金的表现非常差,是因为投资者认为线上零售会进一步取代线下实体商店,导致商场租售需求降低,引起产能过剩的问题(相反,香港因为线上零售发展落后,商业房地产投资信托基金表现就非常好)。要提前预判这类大趋势的变化,需要多关注新科技的发展,包括新技术转为商用的可能性。

预测“供不应求”现象的线索

讨论完产能过剩的情况,接着看看产能不足的问题。产能出现不足有两个主要因素。首先是行业周期调整的必然规律。在产能过剩之后,一部分公司倒闭或者合并,导致需求和供应量回到平衡。另外许多企业和个人难以认识到行业变化的趋势,认为行业仍在低谷,无利可图,选择退出,从而出现供不应求的局面。最近航运行业就是一个很好的例子,目前已经出现复苏的线索。全球航运行业在15年发生衰退,运力位列全球第8位的韩进海运在16年8月申请破产保护,17年2月正式破产。今年7月,中国远洋海运公司用人民币430亿元收购东方海外公司,收购后将成为全球第三大船运公司。前几个月,在新加坡上市的扬子江船厂今年获得的散货船订单猛涨,股票年至今上涨超80%。这些事件虽然不能绝对地说明航运行业恢复的准确时间,但至少能给投资者一些线索。

另一个因素,是增加需求的催化剂的突然出现。最近12个月美国超微半导体公司(AMD,简称:超微)的显卡销售大涨,导致股票翻倍,就连华尔街都没有预料到。这家公司制造的显卡主要是卖给电脑游戏玩家,但同时也非常适合用于以太坊等加密货币挖矿。竞争对手NVIDIA的显卡虽然也是针对电脑游戏玩家设计的,但挖矿的效率就比较差。现在超微最新型号的显卡在美国刚一上架就售罄,甚至旧的显卡价格也在上涨。在写这篇文章时,一年旧的超微二手显卡在美国最大拍卖网站Ebay里居然拍卖到了300美元,和2年前卖的原价几乎相同。更重要的是,此时管理层无法预测显卡的长期需求量,所以在未来不打算增加产出。

行业间的联动影响

行业的产能变化可能对这个行业里的公司不利,但是却可能对其他行业的公司非常有利。石油行业就是一个很好的例子。在2014年中原油价格开始下跌。原油的价格在半年内从每桶100多美元跌到了每桶大约50美元不到。石油公司、石油开采公司,以及石油服务供应商都受到负面影响,许多投资者谈“油”色变,却错过了美国的炼油企业股票的优良表现。炼油企业的利润来自裂解价,也就是原油价格和炼油产品(比如:汽油,柴油,航油)价格之间的差值。所以原油价格的大跌导致炼油企业的成本降低,利润大涨。

下图对比了原油、标普500指数和当时美国最大的4家纯炼油企业的股价。在14年3月至6月,石油价格保持100美元一桶左右,纯炼油企业股票的表现除了正常的波动也没有太大的变化。但是从14年6月开始,石油价格开始下滑,纯炼油企业的股价却开始上涨。在短短的一年半中,纯炼油企业股票的回报远远超越标普500的回报。

即便一开始对油价下跌的趋势有所犹豫,如果投资者能在15年初购买这几家纯炼油公司的股票,这些股票到年底的回报依然会比标普500高很多。这些股票在这一年的回报率分别是6%,15%,38%,42%,43%,而标普500则损失了0.8%。虽然每个股票的表现会受到不同因素的影响,但是趋势明显总体向上。

近几年的美国股市的良好表现导致整体估值偏高。如果继续购买偏贵的股票,投资者就会面临较高的投资风险。但如果投资者投资那些行业正在恢复的企业,则可以享受一定的安全边际。因此,能比市场提前意识到一个行业的转变必将让投资者受益匪浅。