新加坡公司借壳冲击H股,又一楼市收益者

昨日,停牌已有4年之久的中国旭光高新材料集团有限公司(00067-HK)再次向港交所提交重新上市申请。申请文件显示,旭光高新材料申请复牌的背后是新加坡预制混凝土墙板制造经销商Joe Green借壳登陆港市的不断尝试。

来自新加坡的混凝土墙板供应商

Joe Green预制混凝土材料制造业务的历史可以追溯至2006年9月,10余年来Joe Green不断发展壮大,现已为新加坡最大的预制空心混凝土墙板供应商(2016年数据,按收益计)。Joe Green凭借其优质环保的产品,荣获多个机构及组织的奖项,亦就其制造过程获颁授ISO 14001:2004、ISO 9001:2008及OHSAS 18001:2007认证。

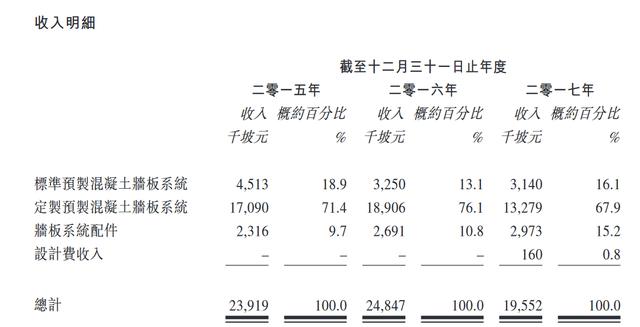

从财务上看,Joe Green营收来自标准预制混凝土墙板、定制预制混凝土墙板和墙板系统配件三个业务分部,其中定制预制混凝土墙板系统贡献营收占比最高,近3年来一直保持在67.9%以上。集团整体的营收情况略有起伏,2016年集团营收同比增长3.88%,2017年集团营收却同比下滑21.31%.

Joe Green 近3年收入明细 图源:港交所

虽然是一家新加坡公司,Joe Green的业务并不局限于新加坡市场。集团于2010年将集团业务拓展至马来西亚市场后,又于2012年将生产基地由新加坡搬迁至马来西亚新山以降低生产成本。2017年Joe Green集团再次向外部市场扩张,尽管如此新加坡仍然是Joe Green当之无愧的核心市场,2015年、2016年和2017年新加坡市场贡献的营收占比分别为99.2%、97.4%和87.1%。

内忧外患,现状不佳

Joe Green高度依赖新加坡市场并不是一件好事,毕竟一国之预制混凝土墙板的市场是随该国宏观经济环境变化的。若是新加坡宏观经济环境恶化,对Joe Green的影响可想而知。除此之外,本地熟练劳工稀缺且成本高昂是Joe Green要面对的另一大外部问题。相关资料显示,由于建筑工人稀缺,目前Joe Green集团约77.5%的劳工为外籍劳工。受到各国关于企业雇佣外籍劳工政策的影响,Joe Green很可能无法在未来继续聘用外籍劳工满足生产所需,最终导致公司业绩的下滑。

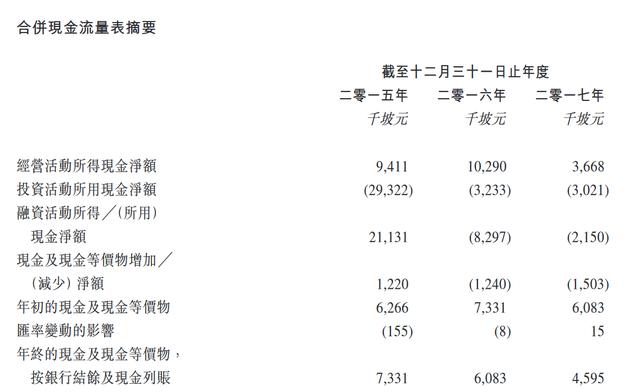

撇开外部环境不谈,Joe Green的内部企业情况其实也不太好。一是持续减少的现金流,2015年、2016年和2017年Joe Green经营活动所的现金净额分别为941万坡元、1029万坡元和366.8万坡元;集团用于投资活动的现金也由2932.2万元锐减至302.1万元。经营活动现金流的减少意味着现阶段Joe Green财务风险的增加,可能无法及时应对突发情况;投资活动现金流的减少则抑制了Joe Green在未来的财务表现。

Joe Green现金流量表摘要 图源:港交所

二来是Joe Green集团攀升的资产负债率比率和下滑的总资产回报率。从资产负债比率来看,Joe Green不仅长期处于资不抵债状态,而且负债还有加重的趋势。至于资产回报率的下滑,从下滑的业绩中已经可以预见。

行业向好,有望增厚利润

好在Joe Green所处预制混凝土墙板行业的前景可观,在一定程度上弥补了Joe Green自身的不足。根据弗若斯特沙利文的报告,受新加坡宏观经济向好发展的影响,预计2017年至2021年间新加坡住宅单位数量将以3.1%的年复合增长率增长,到2021年新加坡的住宅单位数量将达到146.9万套!

新加坡住宅单位数目 图源:港交所

加上新加坡政府特别重视绿色建筑发展,有意提升通过绿色建筑标识认证的建筑比例。据此预期,相关建筑工程包括预制混凝土墙板在内的绿色建筑材料需求未来有望显著增长。

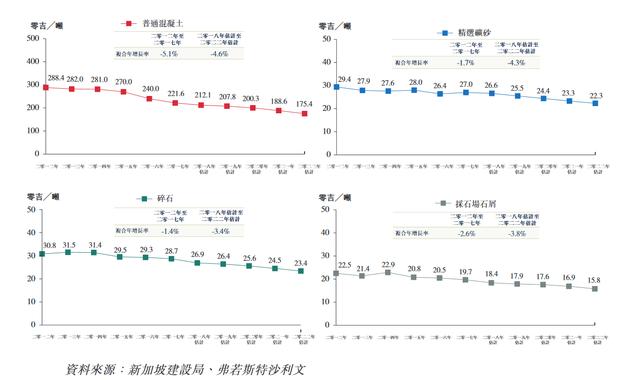

另一大利好因素是预制混凝土墙板生产所涉及的普通混凝土、精选矿沙、碎石机采石场石屑等原材料的价格在过5年间持续下跌,并预期其价格将于2018年至2022你那件继续下滑,使削减压缩生产成本成为现实,Joe Green的经营利润有望增厚。

马来西亚市场上,Joe Green生产所需原材料价格变动及未来趋势 图源:港交所

对Joe Green来说,其竞争优势和经营风险同样明显。已经遭遇过一次申请复牌失败的Joe Green这次能否如愿以偿成功借壳登陆港市,让我们拭目以待!

文:熊思怡

编:夏雨辰