新加坡房地产50年

上周末读完了《新加坡房地产市场的变更与创新》,中信出版社出版,薛义华、程天富、俞熙明编著,作者为新加坡籍,兼具学者、企业、政府背景。该书概括地介绍了新加坡房地产市场50年发展历程,我国房地产市场最初学的是香港模式,现在更多考虑住房的基本居住需求,坚持房住不炒,越来越多地借鉴新加坡模式。

新加坡1965年宣布独立,从一个贫穷落后的第三世界港口城市,变身为世界上最发达及完善的房地产市场的现代国际大都市,其人均GDP从1965年的1580新元上升到2014年的71318新元,新加坡的住宅房地产价值从1965年到2014年上涨了近23倍。

一、政府的角色:多重身份的监管者、最大的土地所有者和住房供应者

新加坡政府自建国以来就扮演着积极的角色,不仅通过制定政策、管理市场间接管理参与房地产业,还直接参与实体房地产的建设,是新加坡最大的土地所有者和住房供应者。

征地与填海造陆

新加坡的土地整合及供应出让由市区重建局负责,该部门前身是都市更新处,成立于1964年,旨在推动新加坡中区的城市更新及重建项目,1966年更名为市区重建局。同年,《土地征用法》的通过为市区重建处征用、清理和整合零碎地块以建立国家土地储备和安置居民工作扫清了道路。20世纪六七十年代,新加坡推过大规模的土地征用快速推进了住房、交通和学校这些公共项目工程。作为一个小型岛国,土地规模总量的限制迫使新加坡通过填海工程增加土地储备,如今,主要的设施建设和房地产项目,例如樟宜机场和滨海湾,都坐落在填海土地上。因此,在今天的新加坡,大部分的土地属于国有土地,但私人领域的发展也在积极地推动。

新加坡滨海湾

新加坡樟宜机场

概念规划与总体规划

新加坡在土地使用规划上采用了两级规划运作体系,即概念规划和总体规划,由市区重建局负责。第一个概念规划形成于1971年,主要针对社会、经济和环境这些广泛的国家问题制定未来40-50年的长远发展目标和原则,以后每10年修订一次。总体规划形成于1958年,指导未来10-15年的中期发展,每5年修订一次。

1987年市区重建局进一步提出了开发指导规划,为岛内的55个细分区域制定详细的土地规划,但直到1998年12月才全部完成被纳入新的总体规划。

开发指导规划在1995年10提出了“白色地段”这一概念,对于被划入白色地段的土地,在限定的总建筑面积内,开发商可自由选择用地的使用性质和各类用地比例,并且可在任何阶段随时更换土地使用性质,且变性不必补缴出让金,这是规划迎合市场的一种表现。白色地段的灵活性给予其更高的附加值,有助于开发商针对市场状况迅速做出反应,从而降低市场需求和土地使用不匹配的风险。

双市场结构与“居者有其屋”计划

新加坡的住房市场是一种双市场结构,由享受政府津贴的公共住房市场和自由交易的私人住宅市场共同组成。

新加坡政府认为住房作为居民的基本需求,是一项应由政府参与和提供的公共服务,新加坡公共住房项目起源于20世纪60年代,当时国内住房短缺,政府迫切需要采取一种低成本的住房模式以便在最短时间内满足人们的住房需求,“居者有其屋”计划应运而生。

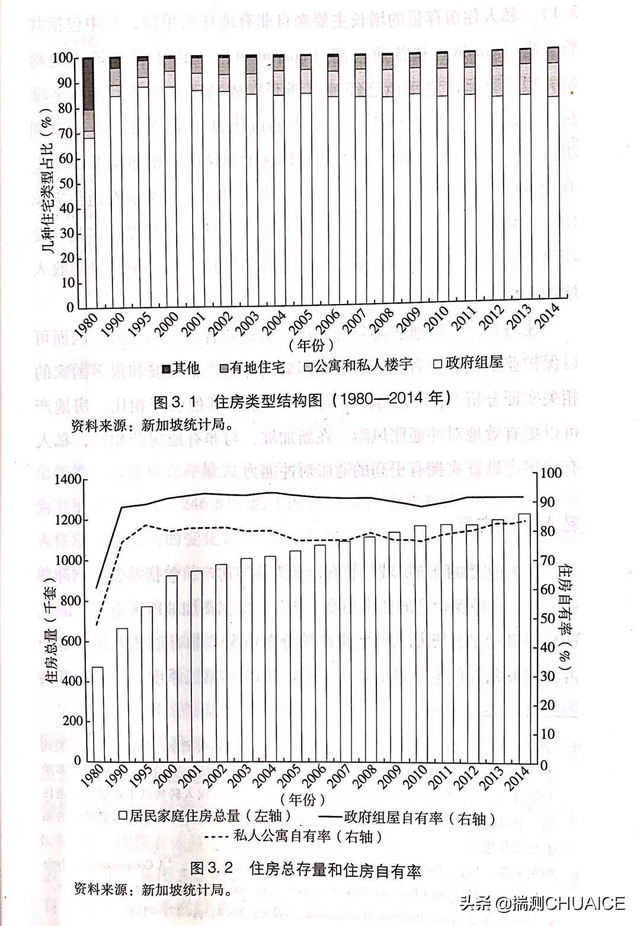

建屋发展局负责新加坡公共住房的规划、建设及出售,为满足人民的住房需求,至今已推出超过100万套公共组屋,新加坡超过80%的人口都居住在这类公共住房内。该类房屋的设计简单实用——长条形的一房、两房和三房式组屋,配以如自来水和电源等基本设施。尽管以今天的标准来看,组屋是简单朴素的,但与过去的贫民窟和村舍相比是有过之而无不及。下图为新加坡历年住宅结构变化,公共组屋占比在1995年达到峰值88.07%,住房自有率在1990年达到89.8%。

新加坡公共住房市场又分为两级市场,即包括受管制的初级市场和自由运作的二级市场。政府组屋贷款可以给公民提供90%的贷款,贷款利率为固定的2.6%,对于一般大学毕业生,在毫无家庭支助的情况下,可以在3-5年内轻松拥有自己的婚房。

直接从建屋发展局购买的有津贴组屋的屋主只能在住满五年后才能转售该组屋,中国的廉租房政策实际上就是效仿新加坡的组屋政策。由于直接向建屋发展局申请组屋有一定条件限制,有些居民及外国人会购买转售的组屋。一级市场的组屋价格比二级市场上转售的组屋要便宜,二级市场的转售差价为原始屋主积累了大量财富,实现了他们从公共住房升级到私人住房的梦想。

新加坡达士岭组屋

组屋的维护与更新再开发

最初,建屋发展局负责开发组屋楼盘和管理组屋公共区域。1988年根据镇议会法案,专门成立了市镇理事会,此后由其负责维护和管理组屋区的公共设施。市镇理事会依据选区划分设立,一至三个选区可以在每次大选后结合在一起形成一个市镇。当选的国会议员可以指定6-10位成员作为市镇议员,至少2/3的成员需居住在该市镇理事会辖区内。理事会可以聘请专业的管理团队或者自行管理组屋公区。这一系统的设置旨在让当选议员接管选区内组屋公区的管理职责,同时也让一些居民参与到了自己居住区的日常管理。

对于分层地契式的私人物业,政府推出了能推动重建更新工作的法规。对于房龄超过20年的房地产,只要80%的业主同意,便可整体出售或进行重建。对于房龄在10到20年之间的房地产,则需要90%的业主同意。对于公共住房(组屋),新加坡政府在20世纪90年代推出了组屋翻新计划(ERS),该计划包括主要翻新计划、中期翻新计划和电梯加装计划。另外,政府还推出了选择性整体重建计划(SERS),以使建屋发展局能收购一些老旧组屋进行重建,从而腾出区位优良的黄金地块以更好地使用。

房屋市场的宏观调控

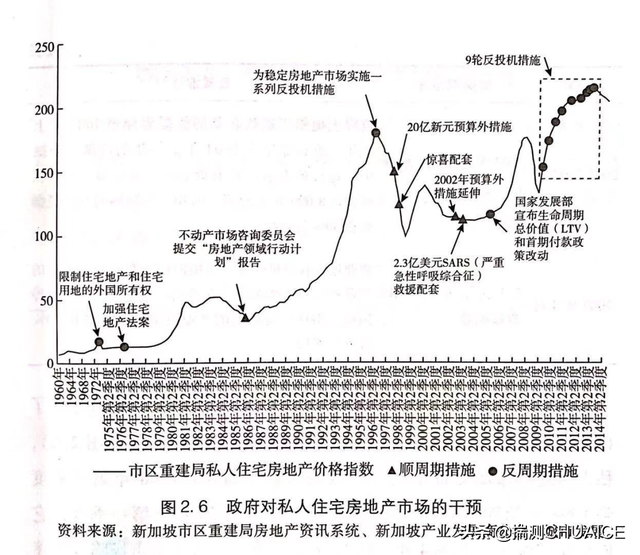

1985年,新加坡经历了独立后首次最严重的的经济衰退。财政部成立了由政府机构、私人企业和学术界代表组成的不动产市场咨询委员会(PMCC),旨在对房地产市场所面临的问题进行评估并提出建议。1986年2月,该委员会由财政部收入署署长卓平杰博士担任主席,并提交了“房地产领域行动计划”报告。该报告提出了三重战略来解决楼市低迷问题,REITS也被提出来作为提升市场需求的策略之一,但该市场直到2002年7月才开展。报告提交后不久,私人房地产市场在1986年第二季度开始转好。

1991年一季度到1996年二季度,新加坡私人住宅价格指数连续增长,期间整整翻了一倍,年复合增长率达23.8%,市场呈现过热氛围,形成第一次泡沫。政府果断采取行动,在1996年5月15日推出了一系列调控措施来为市场降温,包括将房地产贷款额与产业市值的比例限制在80%以内,并向那些在三年内转让私宅的业主征收资本利得税和卖方印花税,增加土地供给。

1997年亚洲金融危机的爆发,叠加之前政府实施的一系列降温措施,使得私宅房地产的价格大幅下降,房价指数从1996年三季度的峰值181点跌到1998年四季度的100点,共下降了44.8%。新加坡政府不得不采取刺激政策提振市场信心,1997年11月推出惊喜配套(延缓土地供给、延长竣工期限、暂停征收财产交易印花税),1998年6月推出预算外20亿新元的援助措施(1999年前暂停土地出让、延缓印花税交纳期限),楼市随之回暖。

2000年三季度至2004年一季度新加坡楼市进入了持续4年的低迷期,2002年政府延续了预算外援助措施(暂缓土地出让、给商业工业房产提供回扣、产业税回扣),2003年4月推出2.3亿新元的SARS救援配套措施(商业地产获得额外产业税回扣)。

2004年二季度新加坡楼市触底回升,随后高歌猛进,开始形成第二次泡沫,于2008年因次贷危机和雷曼兄弟破产事件而破裂。但很快私宅房价在2009年三季度呈现“V”型反弹,并最终在2013年三季度达到顶峰。

2009年-2013年,在私宅房价强力攀升期间,政府推出了九轮降温措施,其中包括各种宏观审慎工具(限制贷款比例、总偿债率框架、月供利率限制)和交易税(卖家印花税、买家额外印花税)。

政府企业的参与——裕廊集团

新加坡政府除了以多重监管者身份直接在住房市场发挥作用外,还通过裕廊集团和新加坡旅游局推动工业地产和酒店业的发展。1968年,为支持工业转型和创造就业,新加坡政府成立裕廊集团,提供并管理各行业和投资项目所需的土地产业空间。在过去的几十年里,裕廊集团开发了超过7000公顷的工业用地,建设了400万平方米的厂房设施。其重点项目包括:裕廊工业区、新加坡机场物流园、章宜商业园、国际商业园、石里达航空园、纬壹科技城等。

新加坡首个工业园区——裕廊工业园

二、新加坡的私人开发商:梦想家与冒险家

房地产是一个需要承担高风险的行业,开发商必须具备企业家的冒险精神。由于房地产的异质性、不可移动性和资本密集性,房地产开发活动通常是地方性的。本地开发商可以更好地利用规模经济、地域信息、地方声誉和当地人脉来扩展其本地市场份额。远东机构创始人黄廷方先生在1996年接受苹果日报采访时说到:“做房地产不可能在每一个区域都进行投资,打开地图,要是你在地图上看不到这个地方(因为太小了)而只看到这个地方的名字,那就是该投资的地方,新加坡和香港就是最好的例子。”

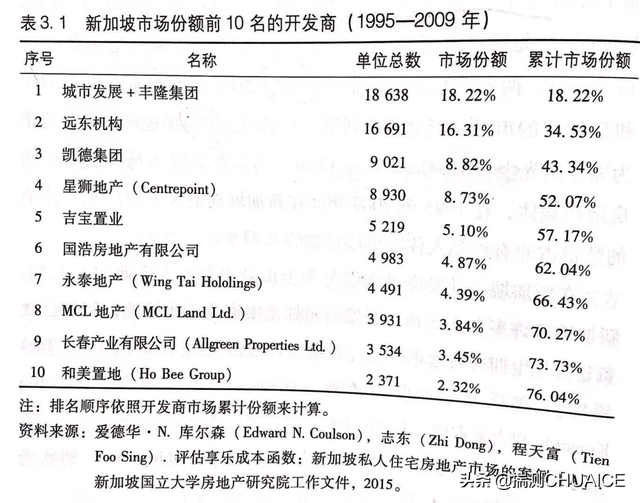

下图列示了新加坡市场份额前十的开发商,城市发展及其母公司丰隆集团(Hong leong Holdings)是新加坡最大的开发商,占据18.22%的市场份额,推出了18638个新住宅单位。远东机构及其上市子公司乌节酒店控股公司是第二大开发商,占比16.31%。两家政联地产企业——凯德集团和吉宝置业凭借8.82%、5.10%的市场份额分别位居第三、第五位。国浩房地产作为郭令灿先生的丰隆集团(马来西亚)的房地产载体,占据4.87%份额。

新加坡的许多私人房地产公司都是由家族掌控的,例如已故黄廷方先生拥有的远东机构、郭氏兄弟的邦典置地(Pontiac Land)、拉吉古玛和吉辛古玛的皇家控股和皇家资本、陶欣伯先生的欣光集团及黄祖耀先生的庆隆集团。部分开发商通过其上市公司来经营地产业务,如郭令明先生的城市发展、郭令灿的国浩房地产、已故陈振传先生的海峡商行、黄祖耀先生的华业集团。第三类开发商是政联企业,例如已上市的开德集团和吉宝置业,未上市的丰树产业、腾飞集团和职总安居。

凯德集团的产生:1996年,新加坡政府所有的投资公司——淡马锡控股将旗下百腾置地出售给了新加坡科技集团,百腾置地出于规模经济考虑,收购了星展银行旗下的上市地产公司发展置地,发展置地的普通股以1:0.928的比列与百腾置地新的普通股互换,合并后发展置地被撤销上市地位,百腾置地以凯德集团的身份在新交所上市。

评论