新加坡如何平衡住宅供应|居外专栏

仅一年多前,新加坡政府刚颁布一系列降温措施,“为房地产市场降温,控制价格增长与经济基本面保持一致”。所引用的理由为住宅价格赶超经济基本面,大批量住宅即将注入市场,利率上浮。

截至2019年7月,因美联储把基准利率下调0.25个百分点,且有迹象表明今年年底还有一次降息,人们关于利率上升的担忧有所缓和。至于房价,其价格指数在2018年第四季度和2019年第一季度下调了0.7%,但在2019年第二季度恢复上涨趋势,环比增幅达1.5%。这种增长可归因于一些新项目的高成交率,其价格高于邻近地区的现有项目,包括安珀园(Amber Park)、铂瑞雅居(Boulevard 88)和Sky Everton。

从2016年中期至2018年中期,持续近两年的集体购买热潮,驱动地价上涨,其产生的供应量到底有多大? 据利斯苏富比国际房地产(List Sotheby’s International Realty)的数据,该时期出售了90块私家土地,可建造25000套住宅,再加上政府土地销售计划所供应的14000套住宅,预计共39000套住房供入市场。此外,有5000套住宅预计在2019年底获准上市,这使得总供应量达44000套。

纵观全局,自2006至2007年出现的集体购买热潮以后,2008年第二季度市场存量为43400套,与当前情况类似。当时,全球经济因欧美爆发的,持续近7年的全球金融危机受创。亚洲快速复苏,令人出乎意料,这得益于欧美经济体引入的大规模财政和货币刺激措施。2009年至2011年间,持续降息,加上外资流入帮助新加坡房地产市场平均吸收了15500套住宅。

当前情况截然不同。中美贸易冲突加剧,加上欧元区经济增长走低,全球经济放缓。2018年新房的需求从2017年的10566套降至8800套(图1)。2019年上半年,售出约4200套新房。随着经济预计在2019年下半年进一步放缓,成交率可能达到类似水平,让全年的的新房销售数量达到8500套,略高于7500套基本需求。

图1. 过去十年新房成交率

当前市场现状

让我们评估2016年至2018年开发商活积极开发土地所产生的的39000套新房的现状。2018年7月宣布降温措施后,集体销售市场陷入停顿,因为开发商现在必须在购买开发土地时额外支付5%的不可汇反的买方印花税(ABSD),如未能在五年内出售所有住宅,另须支付25%ABSD。为防止供应进一步增加,政府还在2019年减少了其土地销售计划的新供应量。这为开放商清除存量预留了一些缓冲时间。

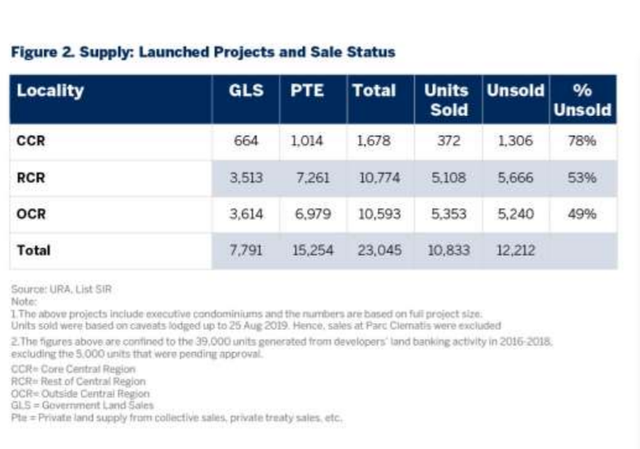

截至2019年 8月底,开发商已供应了23000套新房(图2)。其中10800套(占比47%)已售出,存量12200套(占比53%)。存量主要位于其他中央区(RCR)和非中央区(OCR),主要因其项目规模大于核心中央区(CCR)的项目。CCR未售出的存量1306套,占比78%,不到RCR或OCR存量的四分之一。

图2. 供应:已发布项目及销售情况

Locality 地区

Total 总计

GLS 政府土地供应

PTE 私人土地供应

Units Sold 售出数量

Unsold 存量

%Unsold 存量占比

Source: URA List SIR 数据来源:URA List SIR

注: 1. 上述项目包含执行共管公寓,数据来自完整的项目规模。存量基于2019年8月25日前实施的禁售令。因此,上述数据不包含锦泰门第的销售。

2. 上述数据仅限开发商于2016至2018年产生的39000套住宅。

核心中央区(CCR)

其他中央区(RCR)

非中央区(OCR)

私人土地供应(PTE),源自集体售卖、私人协约售卖

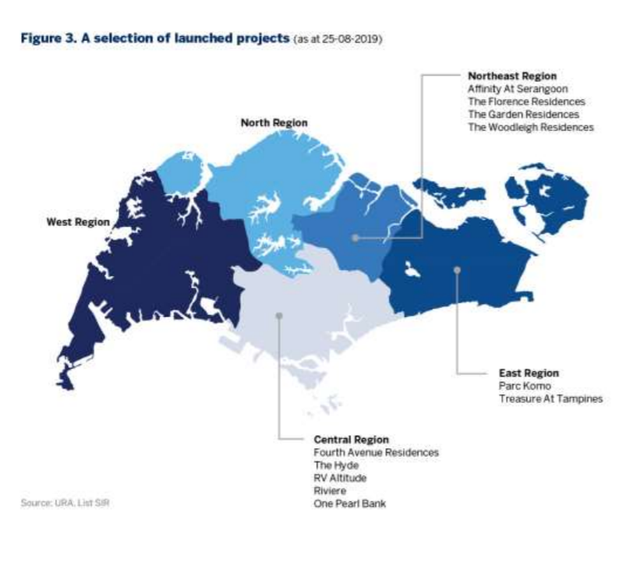

在RCR地区的5666套存量中,1000多套位于欧南园/哈夫洛克,紧随其后的是分别有着800套存量的波东巴西/实龙岗路区和安珀/麦雅路区。

至于OCR地区的5240套存量,近2600套位于后港/实龙岗路上段,而另外1900套位于淡滨尼/樟宜路上段。

图3. 已发布项目精选(截至2019年8月25日)

截至8月底,尚未发布的供应量近16000套(图4)。与上述情况类似,74%来自RCR和OCR地区相对规模更大的项目。OCR地区的6200套住宅中,约1300套位于 后港/盛港区,另有1100套位于武吉知马上区,剩下的3600套散落在各个郊区。

图4. 供应:待发布项目

Proportion 占比

数据来源:URA List SIR

注:

1. 上述项目包含执行共管公寓,数据来自完整的项目规模。上述OCR数据包含锦泰门第的销售。

2. 上述数据仅限开发商于2016至2018年产生的39000套住宅,不含等待批准的5000套。

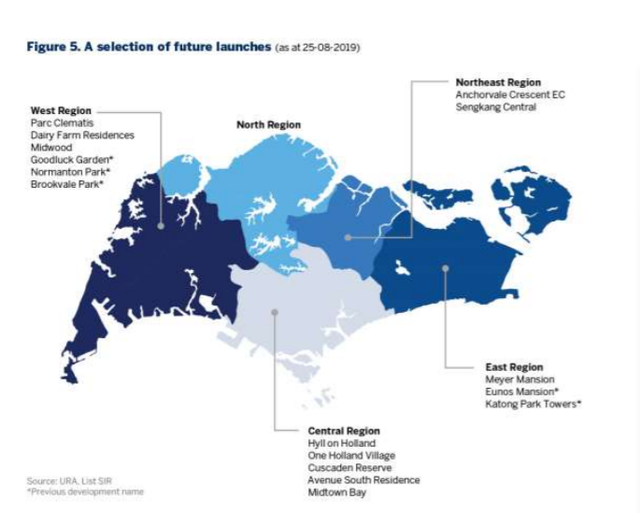

在RCR地区的5776套房中,约1400套位于欧南园/武吉知马区,另1000套位于道德路街区,其他位于几处郊区,如有着1862套的Normanton Park 项目。

在CCR地区的4718套房中,有1700套位于荷兰路,另外1000套位于乌节路/经禧路/里峇峇利区。武吉知马飞地大约有800套。

图5. 待发布项目精选

市场需要多久吸纳这些供给?

截至2019年8月已发布的项目有12200套存量,未来项目将供应16000套,所以市场须吸纳28200套房。假设年成交率为8500套,需3.5年清空这些存量,直到2022年底消耗完。这也意味着项目开发商于2017或更早时间购地,项目没有卖完,须支付15%的ABSD以及5%利息。但是,如果需求有所增加,假设为10000套(即将发布的项目销售情况同万宝轩和锦泰门第一样利好),不到三年即可清除供应量。

鉴于严峻的外部环境对新加坡经济的冲击,市场情绪受挫。开放商必须致力于精准规模,合理定价,留住潜在买家。目前,新加坡的人口增长率不足1%,须依赖外资投资房地产,特别是高端市场。未来两到三年是了解住宅供应如何发展的关键时期。

如需咨询或有疑问,欢迎随时发邮件至:[email protected],我们会尽快为您解答!