亚洲新兴市场债券有望强势反弹 明年或将领涨全球债市

智通财经APP了解到,今年以来,亚洲新兴市场债券的表现落后于其他的发展中国家债券,但重要转折点似乎即将到来。亚洲许多地区的通货膨胀压力已开始有效缓解,使得利率见顶的预测提前。与此同时,海外投资者的仓位历来较低,使得外部资金流入具备很大的增加空间,加之投资者对中国到2023年的经济增长预期开始变得乐观,亚洲债市开始具备投资吸引力。

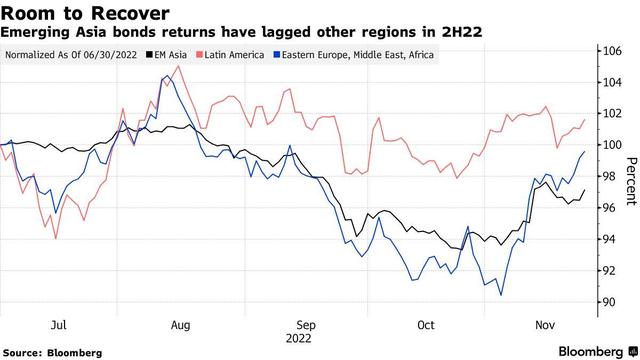

2022年下半年,亚洲新兴市场债券的回报率落后于全球其他地区

与今年下半年相比,这些积极因素为亚洲债市明年反弹铺平了道路。当时,亚洲新兴市场债券的表现落后于全球债券,因为在当时市场认为,与全球新兴市场国家(尤其是拉美国家)相比,亚洲政策制定者加息步伐过于缓慢。

新加坡Maybank Securities Pte固定收益研究主管Winson Phoon表示:“总体而言,在亚洲债券市场经历了动荡的两年之后,我认为在2023年将出现为期6到12个月的较光明前景。”

他表示,市场对联邦基金终端利率和亚洲地区央行放缓收紧步伐有了更清晰的认知,而“亚洲新兴市场债券仓位的趋势可能转向对债券有利的方向”。

统计平台编制的指数显示,自7月初以来,亚洲新兴市场债券已经让那些持美元的投资者损失约2.8%。相比之下,欧洲、中东和非洲的新兴市场债券则损失约0.4%,拉美地区损失约1.6%。

亚洲多数国家通胀率降温

对亚洲债券市场持乐观态度的主要原因在于通胀放缓。在该地区的许多最大规模经济体,即中国、印尼和泰国等国,消费者价格涨幅至少已经连续三个月低于经济学家普遍预期。

印尼央行行长Perry Warjiyo 在11月17日表示,预计核心通胀率将在明年初见顶。韩国央行在11月24日预测,明年的平均通胀率为3.6%,低于8月份的预测水平。

“印尼和韩国的通胀正在得到有效控制,这两国的本币债券也是我们目前在新兴亚洲债券中主要的持仓。”伦敦宏观经济预测咨询公司TS Lombard新兴市场宏观策略董事总经理Jon Harrison表示。

市场对通胀率放缓的预期,一定程度上正促使亚洲地区各大央行发出紧缩周期即将结束的信号,表明亚洲的通胀峰值将低于其他新兴市场地区。

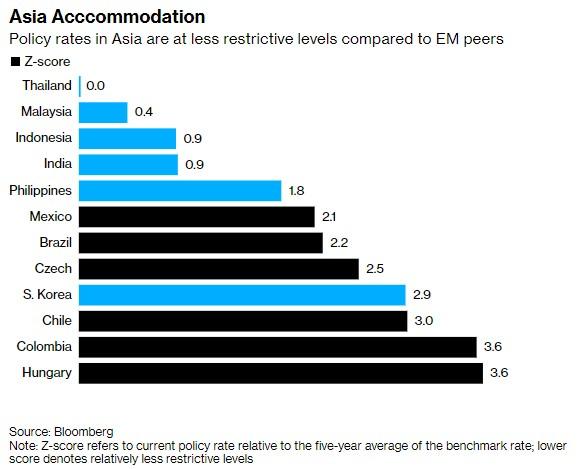

泰国的政策利率仍低于新冠疫情前的水平,而马来西亚的政策利率则回到了2020年3月的水平。这两个国家以及印尼和印度的基准比五年平均水平高出不到0.9个标准差。巴西、墨西哥和捷克等国该指数指数则在2以上,而哥伦比亚、匈牙利和智利的指数在3以上。

与新兴市场国家相比,亚洲地区的政策利率水平限制不那么严格

外资有望大量流入亚洲债市

今年海外投资者在亚洲各地减持债券,中国、印尼、马来西亚和印度都出现了净流出,因此外国资金也有回流的空间。

DBS Bank本月发布的一份报告显示,预计2023年印尼将吸引30亿至70亿美元的债券资金流入。印尼通常被视为亚洲债券市场的风向标。此前,有媒体统计的数据显示,今年有约96亿美元的资金净流出,是自2010年以来最大额度。

日内瓦GAMA资产管理公司的全球宏观投资组合经理 Rajeev De Mello表示:"由于收益率较高,印尼市场具有吸引力,在风险更为正面的环境下,印尼债券应受益于投资组合流动性增加。"

推动亚洲债券市场复苏的最后一个催化剂,可能是人们期待已久的中国经济强劲复苏。瑞银全球财富管理驻新加坡的亚太区首席投资办公室主管Min Lan Tan表示,为中国经济重新开放所做的一些准备工作已经开始,因此她认为“亚洲经济周期仍然生机勃勃。”

评论