东南亚电商,巨头间的斗争

伴随着国内电商市场趋向饱和,互联网公司们纷纷开始寻找新的潜在增量市场,而东南亚这一市场的发展前景,就吸引了大批互联网企业的关注和布局。那么东南亚电商市场的发展现状如何?国内的互联网公司如果想在这片市场上找到新的增长点,又可以从哪些方面进行破局?

2022年,东南亚成为全球增速最快、潜力最大的细分增长市场。

在电商领域,中国的市场已经近乎饱和,中国电商巨头在国内的增长遇到了天花板。于是,他们将目光投向了海外,寻找新的出路——东南亚。

东南亚,这片拥有着近6亿人口的市场,已经成为无数互联网公司的必争之地。

一、东南亚市场状况

1. 东南亚数字经济规模将达万亿美元

2021年,东南亚地区数字经济规模为1740亿美元,预计到2030年规模将达万亿美元,数字化势必在电商中体现更大价值。全链路数字化服务以技术为驱动,围绕出海企业供给端、运营端、交付端到履约端等关键环节,为跨境出海企业提供全生命周期的数字化解决方案,助力企业优化商业决策,降本增效实现长效经营。

2. 社交媒体购物受欢迎程度已接近电商平台

2020年东南亚社交电商市场规模已占电商市场总规模的 44%,而2021年上半年东南亚社交电商订单量同比增长102%,GMV增长了91%,平均每个订单收入增长88%。

TikTok 、Facebook 、WhatsAPP等社交媒体纷纷加码构建或优化功能拓展电商业务提升用户体验,社交媒体购物受欢迎程度已接近电商平台。根据The Ken预测,未来五年社交电商市场份额将占到东南亚电商市场总份额的60%~80%。

3. 多元化市场,本土化经营

东南亚地区主要国家具有丰富的语言环境,不同的宗教信仰及文化背景。对于出海企业而言,关注目标市场趋势并贴合用户习惯进行产品定位及精准选品尤为关键。

1)越南·Vietnam

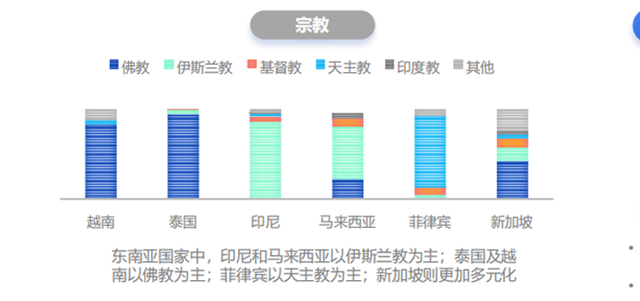

- 中国产品接受度低,讲越南语,以佛教为主。

- 越南年轻人多,喜欢娱乐与促销并重,热衷新品和正品。

- 喜欢服饰、小家电、手表、美妆个护、厨具等。

2)泰国·Thailand

- 中国产品接受度适中,讲泰语,崇尚佛教。

- 喜欢尝试新品,喜欢3C及小家电产品,消费频次较高。

- 喜欢评论和评分,社交购物兴趣浓厚。

3)印度尼西亚·Indonesia

- 中国产品接受度适中,讲印尼语,以伊斯兰教为主。

- 千禧穆斯林为主要用户,喜欢美妆个护、母婴用品及配饰等产品。

- 从社交媒体和社交广告中获取促销活动的信息,对价格敏感,为折扣疯狂。

4)马来西亚·Malaysia

- 中国产品接受度高,讲马来语、英语、汉语,以伊斯兰教为主。

- 穆斯林人口占比多,喜欢3C、美妆、服饰及家居产品。

- 通过社媒平台与品牌互动,喜欢大促活动,但理性消费,有钱不乱花。

5)新加坡·Singapore

- 中国产品接受度高,语言、宗教更加多元化。

- 线上消费者大多是80后、90后,喜欢社交分享,喜欢女装、3C及家居产品。

- 对价格敏感度低,倾向于买正品,注重产品及服务。

6)菲律宾·Philippines

- 中国产品接受度适中,以天主教为主。

- 喜欢社交媒体,对价格敏感但购物力超强。

- 喜欢中国智能手机、美妆个护及家居或是本地找不到的商品。

二、东南亚电商的“三国杀”

在东南亚电商市场的竞争格局中,目前呈现的是Lazada、Shopee两强争霸,以TikTok为首的社交型电商伺机进攻的态势。三者背后分别是阿里、腾讯和字节跳动。由于“血脉不同”,三者电商形态也不尽相同。

先看Shopee,它的发展路径和与拼多多类似。在东南亚,Shopee入驻市场晚于Lazada,成立之初各项基础和规模都不如Lazada,这也注定其只能“另辟蹊径”——比拼多多更拼多多。

Shopee跟拼多多一样,从下沉市场起家,不停地砸钱买流量,大搞补贴来吸引流量。Shopee大量砸钱的回报还是很可观的。短短一年,Shopee就赶上了在东南亚耕耘多年的Lazada,还获得了腾讯的投资。

当然,这样烧钱扩张也是有代价的。Shopee自成立以来,一直未能盈利,连带母公司Sea也连年亏损。

相比而言,Lazada更注重品牌和用户体验,在电商基础设施上投入和布局更多,更偏向技术驱动。

阿里的Lazada是最早来东南亚掘金的开拓者,如今已经有10个年头。作为Lazada背后的大树,在这些年间,阿里将中国顶级互联网电商的一整套方法论、经验输出给了Lazada,坚持走一条重基建、重投入、精细化运营之路,在技术、物流、支付等领域持续投入。

现在,Lazada的电商系统全部升级到阿里技术支撑体系,实现全栈技术重构。即使在面对双11、双12等的流量洪峰,也可以保障平台的顺畅体验。

此外,Lazada还建成了目前东南亚地区电商平台规模最大的已有物流网络,也是东南亚第二大B2C物流网络,实现了本土订单包裹平均配送成本下降至20%-30%。

这一系列的长周期、重投入,为Lazada强势崛起并稳定发展打下了基础。

在电商行业,字节跳动时间上姗姗来迟,但丝毫不影响其发展潜力。

目前的东南亚市场还没有形成良好的私域流量环境,而私域流量具有佣金低和复购率高的特点,是未来东南亚电商的一大发展趋势。

TikTok作为抖音的国外版本,本身就是一个流量短视频内容平台。TikTok通过内容的不断更新与打造,逐渐手握庞大用户量和流量沉淀,更利于卖家打造自己的私域流量,实现“短视频+直播”的全新玩法。

东南亚的直播电商还处于起步阶段,虽然现在TikTok电商暂时不是Shopee和Lazada的正面对手,但整体来看,逐TikTok异军突起,在东南亚地区已经在逐步形成生态。

未来随着TikTok在东南亚的持续发展,TikTok很有可能通过打造头部主播的形式,在直播电商领域实现弯道超车。

三、东南亚电商发展破局点

1. 考虑差异化,进行本土化运作

东南亚地区主要国家具有丰富的语言环境,不同的宗教信仰及文化背景。对于出海企业而言,关注目标市场趋势并贴合用户习惯进行产品定位及精准选品尤为关键。

如果直接将国内的经验照搬到东南亚,很可能面临“水土不服”的情况,导致损失惨重。因此,无论是电商平台还是跨境卖家,都要先深入了解本地人的生活和工作习惯,再根据需求来对症下药。

与此同时,围绕营销推广、账号经营、售后服务及仓储物流等“入乡随俗”的本地化经营将占据更多权重。

2. 技术赋能,完善物流基础设施。

国内的电商平台之所以每年能创造万亿级的GMV,很大程度上依赖的是国内发达的物流网络,让包裹可以在三天内到达中国的任何地方。

东南亚恰恰缺少的就是这些:货源、物流运输、支付技术等都还需要改进。比如在2020年以前,东南亚一件商品从下单往往要5-7天才能送到消费者手上,用户体验极差。

所以,谁能解决这些问题,构建完整的电商生态,谁就能开辟新天地,抢占东南亚电商的蛋糕,成为具备统治地位的电商平台。

四、结语

东南亚电商的局势未来究竟会发展成什么样,我们难以预料。

但是,不管怎样,随着电商行业不断发展,其流量将越来越贵,到最后还是需要电商平台拼效率、拼服务、拼体验。

专栏作家

刘志远,公众号:远哥聊产品。产品团队leader。畅销书《电商产品经理宝典》,起点课堂产品导师。多年电商产品实战经验,电商产品类畅销书作者。主导过多业务的电商产品搭建、更新迭代 。关注电商领域,包括电商中台、产品增长、商业模式、跨境出海等方面。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

评论