OATLY交出中国建厂后首份年报,掌门人亮出未来增长战略重心

文:潘娴(原创)

尽管仍在亏损,但是全球燕麦奶巨头OATLY继续狂奔。

“我们在2021年的每个季度都打破了销量和收入纪录。”OATLY首席执行官Toni Petersson在日前举行的2021年业绩会上讲道。

根据这家瑞典燕麦奶生产商的全年成绩单,OATLY去年收入同比增长约53%至6.43亿美元(约合人民币40.67亿元),而销售、行政等费用按年增长超过1.1倍至3.54亿美元,最终全年录得亏损2.12亿美元,比前一年扩大了2.5倍。

OATLY首席执行官Toni Petersson(资料图片)

小食代留意到,Toni Petersson在会议中透露,随着中国工厂落地,其亚洲团队已划出三大增长重点。此外,OATLY今年收入有望续创新高。下面,我们来一起看看。

将推新SKU

在OATLY的三个大区市场中,亚洲是去年增速最快的区域。小食代介绍过,该公司在亚洲已进军5个核心市场,包括中国大陆、中国香港、中国台湾、新加坡和韩国,其中大部分收入来自中国。

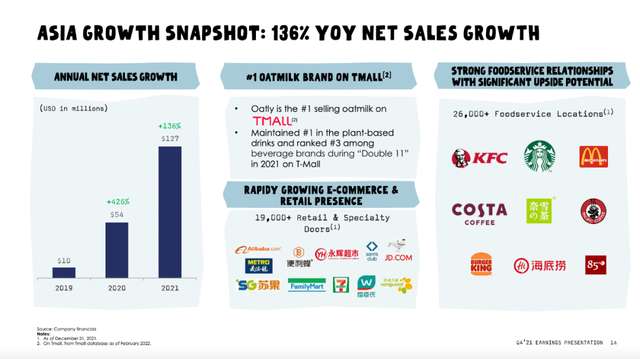

据上述OATLY财报显示,2021年,其亚洲业务收入为1.27亿美元(约合人民币8.03亿),同比增长136%,在该集团中的收入占比已上升至20%。

OATLY 2021年关键业绩数据

“在亚洲,我们的团队表现非常好,在疫情的背景下经历了极其不易的消费环境。”Petersson在会上表示,70%的OATLY亚洲收入来自餐饮服务,该渠道因疫情相关的闭店受到很大影响。

“不过,我们团队的灵活应变令(整体业绩)显著增长,不仅增加了餐饮服务的分销点,并在零售渠道建立了品牌上市的基础。”Petersson说,此外,在电商渠道,OATLY在天猫继续保持领先地位。

OATLY亚洲市场合作品牌案例

小食代翻阅会议资料发现,截至2021年12月31日,OATLY在亚洲已进入2.6万多家餐饮门店,合作品牌除了为人熟知的咖啡、茶饮、西式快餐连锁,还出现了海底捞、85度C这些来自中餐、烘焙的“新面孔”。

在零售和电商,OATLY进驻的网点数已超1.9万家,包括全家、7-11等便利店,华润万家、永辉等超市,以及山姆、麦德龙这类会员制商超。

值得关注的是,已经“多点开花”的OATLY,也最新为亚洲市场增长划出了三大重点。

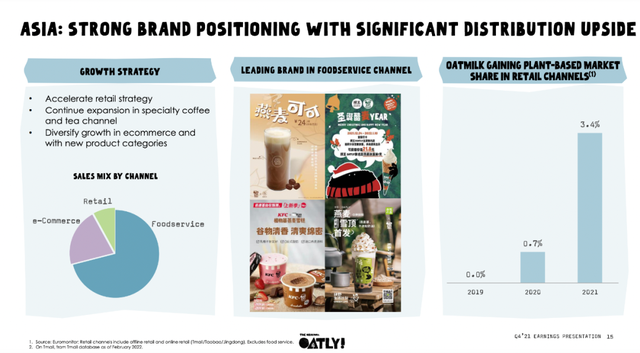

Petersson在会上表示,随着OATLY在中国将建成两座本土工厂,未来增长战略重心包括:1)加快在主要城市的零售渠道扩张;2)通过全新和现有合作推动餐饮渠道增长,并保持在咖啡和茶饮的优势地位;3)通过新的SKU和燕麦奶食品创新,包括燕麦基冰淇淋和酸奶,推动在电商渠道以及在全新的和现有的品类中的多元化增长。

OATLY此前在国外推出的冰淇淋产品

小食代还留意到,会上有分析师问及,OATLY现时创新重点是否会从燕麦奶转向燕麦冰淇淋等其他产品。对此,Petersson回应称,公司目前创新仍聚焦于燕麦奶,希望能借此助推植物基潮流。“你会发现这是新消费者涌入的品类”。

据OATLY会议资料引用的欧睿国际数据显示,过去三年间,零售渠道的燕麦奶份额持续上升,在植物基市场的占比到2021年已达3.4%。作为近年来的植物奶“新秀”,燕麦奶已吸引诸多企业入局,既有可口可乐、维他奶、蒙牛这些实力玩家,也有植物标签、oatoat等新锐品牌。

事实上,面对中国市场竞争加剧,OATLY也在尝试将燕麦奶玩出各种花样。例如,在去年底的HOTELEX国际酒店用品及餐饮博览会上,该公司便展示了一款专门针对茶饮研制开发的燕麦奶及燕麦奶盖。

会上,Petersson进一步指出,随着供应能力提升,OATLY会在恰当的时机拓展至更多产品。“在亚洲,你即将看到更广泛的产品创新,上新会比美国和欧洲更快。但对其他区域来说,(拓展创新)也只是时间问题”。

集中资源建新厂

展望2022年,Petersson表示,随着分销网点增加,这将推动每个季度收入提升,预计今年收入将再创纪录。

OATLY在财报中指出,预计2022年收入为8.8亿~9.2亿美元(约合人民币55.72亿~58.25亿元),同比增长37%至43%,各地区增长强劲。

不过,Petersson也表示,预计2022年第一季度收入和毛利率将承压,原因包括部分国家实现的疫情限制和出行限制影响、供应链延迟和中断、通胀压力上涨等。好消息是,许多关键业务区域的情况自3月起已有所改善,包括美国和亚洲的生产和三个大区收入。

谈及亚洲市场,Petersson称全年仍有望实现强劲增长。“随着新品上线,我们将能扩大产品范围,推出更多零售和电商定制规格的产品”。

小食代还留意到,在会上,如何应对通胀也成为了关注焦点。

据OATLY首席财务官Christian Hanke表示,2022年整体销货成本预计较2021年上涨8%~9%,原料、运费、人力等成本会有不同程度上升。为帮助部分抵消成本上涨,该公司正在美洲和EMEA(欧洲、中东和非洲)战略性提价。

此外,Hanke还指出,利润率复苏的另一关键因素在于产能扩张。一方面,实现本土化生产能节省运营成本。以亚洲为例,Petersson透露,在新加坡工厂和马鞍山工厂落成后,预计这一市场能在今年上半年逐步停止接收EMEA供货。

另一方面,新产能也有助于优化生产模式组合,继而提升利润。“这将减少我们对联合包装的依赖,特别是在美国。”Hanke说。小食代留意到,在OATLY现有的三种生产模式中,联合包装成本更高。而其新建或规划中的工厂,绝大部分属于高利润率的“端到端自产”模式。

目前,OATLY在全球已有6间工厂,包括去年11月正式揭幕的中国首厂,截至去年底的运行产能超过6亿升。此外,该公司还计划在明年开设三家新厂,包括第二间中国工厂。

Petersson表示,OATLY将继续提高现有工厂的产能利用率,同时考虑到疫情令部分产线设备交货时间延长,该公司将集中资源建设三座新工厂,推迟两间现有工厂的小型扩产项目。

“我们正清晰地监控和评估所有项目。鉴于动态的运营和供应链环境,我认为更慎重地分阶段推进是明智的。因此,(截至2022年底的运行产能)数字已从10.75亿升下调到9亿升。”Petersson说。

评论