策略优选止盈提示|橡胶升水去化空间收窄 建议空单止盈离场

橡胶周五震荡上行,现货受国内节前补货和泰国提前停割表现相对抗跌,去化空间逐渐缩小,持仓减少明显。基本面总体偏弱,高库存继续是压制反弹的巨石,汽车库存增加,轮胎开工率节前下滑明显,外加因天气和环保影响户外运输、开工停滞,需求淡季更难以消化天胶库存,但最新海关数据反映受高库存和春节影响,一月我国橡胶进口量环比下滑明显,而随着国外产区停割期的到来,增速可能继续收窄。最近日胶受原油大跌和日元走强的影响,大幅下跌,今日日胶可能底部震荡,沪胶可能与之形成共振。预计今日行情可能在12300-12500平台偏弱震荡,向上看12800、13000压力位,向下看12200、12000支撑位,我们在1月29日早评中推出的反弹至13800以上做空策略暂时止盈离场,累计收益率10.43%,建议节前多看少动。

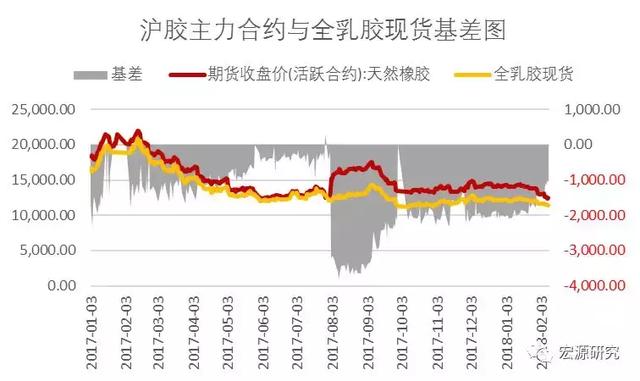

沪胶主力合约与全乳胶现货基差图

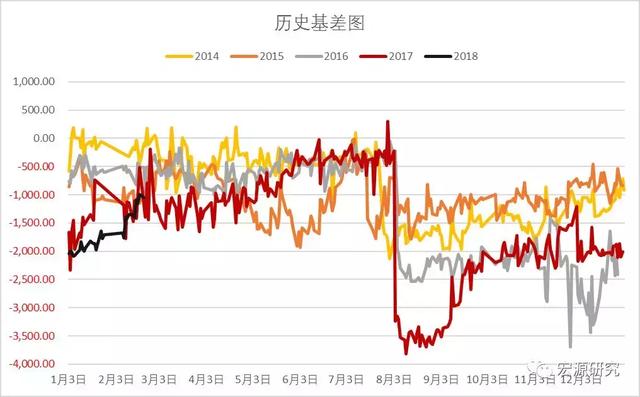

橡胶期货历史基差图

要闻:18年1月中国进口天然橡胶及合成橡胶(包括胶乳)共计69.7万吨,环降低17%,但1月份在下游企业备货需求和贸易套利需求下,进口量仍然大大高于往年,同比增长36.7%。17年12 月美国进口轮胎外胎同环比双降至1922万条,同比下降9.6%,环比下降2.8%。其中,从中国的进口446.4万条,环比大增 50.8%,但同比仍下降21.2%。其中,乘用胎同比降24.5%,环比降11.6%。卡客车胎同比降7.0%,环比增59.7%,是美国轮胎自中国进口量走出冰点的推动力。

期货报价:沪胶主力(1805)报价12450(15);沪胶(1809)报价12830(20);东京期胶报价189.2(-3.1);新加坡近月RSS3报价166.7(1.3),新加坡近月TSR20 报价144.2(0.3)。

现货、原料报价及价差

天胶现货价格:SCR5全乳胶(上海)报价11400(0);泰#3烟片胶(上海)报价14100(0);青岛保税区泰国RSS3报价1690(0),泰国STR20现货报价1490(-30)。主力合约-SCR5全乳胶基差-1050(-60),STR20#内外盘价差50(0)。

合成胶现货价格:丁二烯10500(0),顺丁上海12900(-100),丁苯(1502)山东13700(0)。全乳胶-顺丁价差-1500(100),全乳胶-丁苯(1502)-2300(-100)。

原料价格:海南生片10500(0),泰国合艾白片44.99(0)。

库存情况及开工率:青岛保税区库存24.63万吨(1.07);上期所总共库存43.2万吨(0.56);注册仓单37.9万吨(0.03)。半钢胎开工率70.65%(-0.37%),全钢胎开工率67.87%(-0.4%)。

技术分析:1805合约低开高走。从日线图看,K线再创新低,在均线下方,MACD继续死叉,均线呈空头排列,仍处跌势之中。成交量增加、持仓量减少,仓差-25072。前20名会员持仓,多单109220(-665),空单150252(354),净多单39315(-257),净空单80347(762)。从周线上看,K线在均线下方,MACD在零轴下方粘合,出现死叉的信号。

宏源期货版权所有。

评论