各大投行悄悄“撤退”,美股SPAC市场“凉了”?

自2020年以来,SPAC作为传统IPO的新兴替代方式,成为华尔街最热门的上市模式之一。或许对于许多投资者来说,这依然是一个陌生的词语,但在华尔街的资本市场上,如果你还没有听说过这个词,就已经大大落伍了,甚至如果手上没有一两家SPAC公司,似乎就已经被华尔街边缘化了。

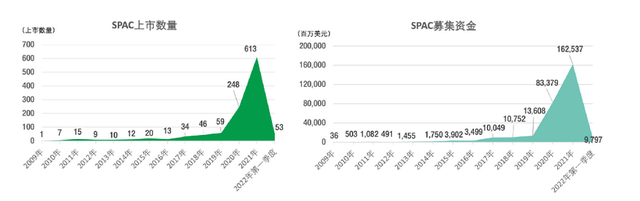

据了解,2020年美国资本市场SPAC交易创下250家公司融资751亿美元的纪录,占据全年美股IPO的半壁江山。进入到2021年,美国SPAC市场仅用不到三个月的时间便打破了2020年全年纪录,仅3月就完成了超100笔SPAC交易。据Renaissance Capital统计,2021年共有604支美国SPAC发行,累计募资1440亿美元——SPAC筹集的资金首次超过了传统IPO。

然而,现在,潮水正在逐渐退去。

今年前三个月,SAPC只筹集了98亿美元,还有600多家SPAC在寻求交易。德勤指出,2022年第一季度仅有53家SPAC在美上市,融资总额仅约98亿美元,这与2021年同期的613只上市、募资1625亿美元相去甚远。

华尔街投行中的两大SPAC业务领头羊已经“悬崖勒马”:

- 去年承销SPAC数量第一高的花旗,上个月已经暂停了美国新SPAC的IPO,直到他们更了解新规可能带来的法律风险为止。

- 当地时间5月9日,彭博社援引知情人士称,去年承销SPAC数量第二的投行高盛已经告诉SPAC发起者,它将终止参与SPAC业务,而且从现在起暂停在美国的新SPAC上市发行。消息人士称,如果上市公司已经非常接近完成de-SPAC流程,高盛将继续担任SPAC的顾问完成交易,可能未来在极少数情况下还会继续为小部分SPAC客户做顾问,其他的客户就得找新的顾问了。

根据彭博的数据,自去年年初以来,花旗、高盛、美银合计占美国SPAC交易的27%以上,承销了约470亿美元的交易。彭博社还预计,其他投行也会跟进,将这项业务“踩刹车”,美国证监会(SEC)发布的新指引让SPAC承销商面临更大的责任风险,促使高盛采取了这样的行动,令高盛怀疑SPAC能否还像过去那样“吸金”。

SEC上述新规发布于今年3月30日,SEC投票支持了一项以加强特殊目的收购公司(SPAC)首次公开募股以及涉及空壳公司(如SPAC)和私人运营公司的业务合并交易中的披露与投资者保护的提案。

根据SEC公布的提案信息,拟订立的新规和修正案对SPAC的信息披露水平提出了新要求:要求额外披露有关SPAC发起人、利益冲突和稀释投资者持股的信息;要求就SPAC与私营运营公司之间的业务合并交易进行额外披露,包括与这些交易的公平性有关的披露;在满足特定条件的情况下,SPAC首次发行的承销商将被视为后续交易的承销商,承销商也可能对与SPAC合并有关的错误陈述承担责任;加强反向收购交易的信披,包括发行人对这笔交易是否对投资者公平的看法,以及拟议交易是否经过第三方审核等。

此外,新规还重新修订了对SAPC定义,移除了一项重要的免责条款,即SPAC业绩指引信披不再适用于免责条款——这意味着投资者更容易就SPAC的虚假预期提起诉讼。

美国多家知名律师事务所警告称,承销商责任的扩大给投资银行带来了更大的风险。

那么,SPAC到底是什么,又为什么会由盛转衰?

万物皆可盲盒,上市也不例外。SPAC全称为Special Purpose Acquisition Company,即特殊目的收购公司,又被称为“空白支票公司”。这是一种为企业提供上市融资的投资工具,是由共同基金、对冲基金等募集资金而组建上市的“空壳公司”,公司除资金外没有其他实质性资产。

一般而言,发起人成立公司是为了以组织形式运作和经营事业,但SPAC公司不是。发起人成立SPAC公司的唯一目的是收购具有发展前景的非上市公司,通常称为“标的公司”。所以,SPAC公司只有钱,没有实际资产,没有运营业务,属于类型特殊的“壳公司”。

而SPAC上市,是一种借壳上市的创新融资方式。此前美股的玩法是SPAC公司通过寻找未上市的目标公司,对其投资并购,帮助其实现上市目的。如果18个月或24个月内没有完成并购,那么这家“空壳公司”将面临清盘,将所有托管账户内的资金附带利息全额归还给投资者。

发起人主要出一小部分资金,数目大概是SPAC上市募资额的3%-5%左右,数额较大的SPAC百分比会相对小一些。如果并购没有做成,SPAC解散而交易费用已经花掉,所以有可能失去100%出资,但同时回报可能是相当可观的。

若并购成功,根据规则,发起人可以拿IPO全部融资额的25%,相当于用很低的出资额就拿到25%的股权(或者上市后发起人的资产份额占20%),这是相当高的杠杆。如果发起人在很短的时间内交易成功,回报会非常高,而且由于时间很短,所以IRR(内部收益率)会非常高。

从成本方面来看,投资人最希望的是能找到快速退出的通道,企业通过SPAC上市,发起人持有的就是已经上市公司的股票,除受制于适用的禁售期的规定外,流动性较高,缩短了传统投资并购的退出周期。

区别于传统的“IPO上市”和“借壳上市”,SPAC的创新之处在于,它是先造壳、募集资金,再通过收购的方式,完成上市。

相较于传统IPO,SPAC上市模式,具有时间快速、费用少、流程简单、融资有保证等特点。通过传统IPO方式上市,公司需要完成选择中介机构、向证监会和交易所提交资料、路演定价等流程;通过SPAC的方式上市,目标公司只需与已上市主体合并,即可完成上市。

“SPAC模式最大的优势是对标的几乎没有任何限制,只要在法律允许的范围之内,几乎任何领域的任何公司都可以通过SPAC上市。”中关村股权投资协会副会长郑捷表示,SPAC适合那些还在快速发展当中,但还没有来得及盈利的中小型公司,尤其是那些甚至还没有来得及有自己的产品,但是非常有潜力的公司——它们非常适合采用这种方式上市融资。

很多初创的中小型公司,可能点子很棒,运营模式很好,但是还没有盈利。这时就要考验投资者是否有足够的眼光,可以看到这些公司的未来潜力。某种程度上,SPAC制造了更多伯乐与千里马相遇的机会。而且,从机制上来说,SPAC与传统IPO相比,有自己独到的优势。

对于投资人来说,SPAC相对投资时间较短、资金使用效率和灵活性都较高。稳健型投资机构、家族办公室、高净值个人投资者等,可以通过投资知名私募股权基金创始人发起的SPAC,参与一级半市场的投资。

对VC/PE来说,SPAC将成为投资机构的全新退出路径,也有利于并购交易的活跃。

不过,火爆的SPAC背后,也存在着风险:SPAC在美股掀起热潮的另一面是大幅波动的股价和大量蒸发的市值。

业内人士表示,在这个过程中,确实会出现一些足够好的标的公司,通过资本市场的力量,获得收益,但当大量无法通过传统IPO流程的公司进入资本市场,所带来的问题是:它们原本就是不能创造价值、实现盈利、符合正常商业逻辑的公司。

SPAC确实给了那些怀才不遇的好公司更多的施展机会,但同时也给了很多人拼命画饼的投机机会。

因为美国证券交易委员会规定,如果SPAC公司两年时间内没有完成并购,发起人的前期投入是收不回来的。所以,对于SPAC发起人来说,找到一家可以并购的公司,是比找到一家有潜力的公司更迫切的事。至于并购的公司潜力如何,其实并不重要。因为随便找一家公司,发起人都可以用5%的资金投入,稳稳获得20%的股权。就算目标公司真的很差,发起人也可以收管理费。所以在这种情况下,发起人经常会找到一些很不靠谱的公司。

近年来通过SPAC上市的公司表现也差强人意。CNBC的SPAC投后指数在2021年下跌了44.8%,今年第一季度又下跌了近20%,该指数旨在反应私营企业借道SPAC上市后的股价表现。

有研究机构发布的数据显示,从2015年初至2020年7月,在223项SPAC项目中,有89个SPAC交易已经完成并且成功上市。而在这89家公司中,普通股平均亏损高达18.8%,中位收益率为负的36.1%。相比之下,传统IPO的平均市场回报率为37.2%。

而除了股价表现外,借助SPAC成功上市的公司也频频爆出丑闻。例如诸多电动汽车初创公司,包括Nikola、Lordstown Motors、法拉第未来(Faraday Future Intelligent Electric)和Lucid Group在过去两年都通过SPAC交易上市。但目前都披露受到了联邦调查。其中,Nikola创始人Trevor Milton于4月4日在曼哈顿接受审判,罪名是涉嫌在该公司的 IPO 中欺骗投资者等。

因此,美国证券交易委员会对SPAC进行了更多的监管审查,因为他们担心散户投资者尚未了解SPAC上市风险,就盲目投资。

但值得注意的是,港交所SPAC上市机制自2022年落地实施以来,香港首家SPAC公司(即Aquila Acquisition Corporation)已于3月18日在港交所上市,集资10亿元。目前香港累计有12家公司申请以SPAC上市,再加上去年四季度新加坡也开始了SPAC模式,亚洲SPAC市场有望迎来蓬勃发展的机会。

无论是香港还是新加坡,对于SPAC的监管都要比美国更加严格。相较于美股市场,港交所的SPAC机制在投资者资格、发起人资格规定及上市规模等方面更为严格。

港交所上市主管陈翊庭介绍,港交所建议引入的SPAC机制设计一个监管框架,有助控制复杂的SPAC架构中每一个环节的风险,同时保持SPAC整体机制在商业上的吸引力。

如港交所要求SPAC公司必须向独立PIPE投资者取得资金,以完成SPAC并购交易。PIPE指为完成SPAC并购交易而进行的独立第三方投资,即私募基金。该投资需在公布进行相关并购交易之前已经议定、并被列作该交易的其中一部分条款。这主要是为了避免SPAC并购目标估值被少数公司操纵的风险。

根据港交所规定,所有PIPE投资者必须是专业投资者,同时从PIPE投资者处募集资金必须按照SPAC并购目标的估值达到相应的百分比,且其中至少50%来自至少3名资深投资者。此外,港交所还要求并购目标公司须符合所有港股IPO规则,并且在并购完成之前,港交所只允许专业投资者认购和买卖SPAC证券。

“港交所的SPAC规则兼顾了金融创新与现有的上市与借壳上市制度,目的是保证投资者的专业度和上市公司的质量。”在前润母基金董事长向阳看来,SPAC为专业的资产管理人提供了更大、更主动的发挥空间:一方面机构可以更加快速退出;另一方面可以筑巢引凤,主动挖掘一级市场的优质资产。

当前,已有一批SPAC奔赴港股市场,包括一众明星PE机构及资本大咖,如胡祖六和春华资本、卫哲和嘉御资本、莱恩资本、泰欣资本基金、“体操王子”李宁等。目前来看,递表的SPAC未来并购方向主要涉及绿色能源、新消费、医疗保健、智能汽车等领域。

未来,港股的SPAC是否会为投资机构带来一条新的常态化退出道路,值得市场期待。

评论