人形机器人孕育新机遇,产业链机会解读

今年8月4日,马斯克又在特斯拉股东大会上表示,特斯拉旗下的“擎天柱”机器人将比特斯拉电动车更有价值,并能彻底改变世界经济。受此消息影响,A股引发了一波机器人概念炒作潮,其中减速器龙头绿的谐波底部上来不到4个月涨幅超过400%,成为市场焦点之一。

虽然目前机器人方向概念炒作已经有些过热,不过从长期角度分析,相关领域仍然处于爆发初期,今天就来跟大家分析一下机器人行业的成长逻辑和投资机会。

一、机器人行业的发展特点及概况

- 全球工业机器人行业发展现状和趋势

在各国产业政策的鼓励与支持下,全球工业机器人密度持续上升。根据CRIA数据统计,2018年全球工业机器人平均保有量已达到99台/万人,其中最高新加坡已达到831台/万人,韩国达到774台/万人,德国达到338台/万人,中国达到140台/万人,相比2017年提高了34.3%。工业机器人在各国汽车制造业、3C 行业、化工、金属加工业、食品制造领域的需求不断增长,呈现出良好的发展态势。

全球工业机器人产量2010年至2018年年均增长率为16.90%,但2018年四季度以来,工业机器人行业受下游汽车和3C行业不景气影响较大,对2019年工业机器人出货量造成一定的影响,但随着持续的自动化趋势及技术改进,2020-2022年均增长率能够保持在11.97%,2022年全球工业机器人销量将达到59.3万台。

2010-2022年全球机器人销量及预测(单位:万台)

目前亚太地区机器人销量占全球机器人销量比重达50%以上,已成为全球最大的工业机器人市场。2018年销售共计28.3万台,连续第六年达到新的峰值,全球市场占比约为67%。2018年,亚太地区中,中国、日本、韩国、新加坡和泰国的工业机器人销量分别在全球排名第一、第二、第四、第十二和第十四位,其中,中国已成为全球工业机器人最大市场,占总量约36%,已超过欧洲和美洲产量总数。

2017-2022年全球主要区域机器人产量及预测(单位:万台)

2、国内机器人行业发展现状和趋势

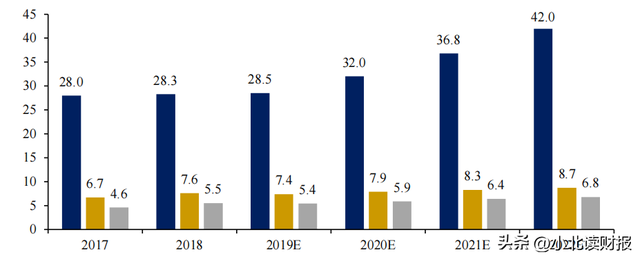

目前,中国已经成为全球工业机器人最大市场,工业机器人作为实现自动化生产的终端设备,在制造升级中扮演着至关重要的角色。预计2023年我国工业机器人市场规模接近590亿。根据《机器人产业发展报告》数据统计,我国工业机器人市场规模近5年的年均复合增速超12%,现已成为全球第一大工业机器人应用市场。2021年全国工业机器人产量达36.6万套,同比增长44.9%。预计随着国内下游制造领域的生产智能化和数字化升级的浪潮,工业机器人市场规模前景乐观,预计2022年我国工业机器人市场规模有望接近500亿元。

2016-2022E中国工业机器人市场规模

2023年我国服务机器人市场规模有望突破600亿。2016-2021年我国服务机器人的年均复合增速达34%,市场规模总体增速高于工业机器人。近年来人工智能获得迅速的发展,长期来看,未来人工智能最大的应用市场将出现在服务机器人领域,视觉引导机器人、陪伴服务机器人等新兴场景和产品快速发展。随着消费群体日益强大,服务机器人市场空间更加巨大。

2016-2023E中国服务机器人市场规模

3、《“十四五”机器人产业发展规划》为行业发展指明方向

2021年12月28日,十五部门联合印发的《“十四五”机器人产业发展规划》。提出到2025年,中国将成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,机器人产业营业收入年均增长超过20%,制造业机器人密度实现翻番。其中,2020年,机器人产业营业收入突破1000亿元,制造业机器人密度为246台/万人,是全球平均水平的近2倍。

“十四五”期间主要任务为:1)提高产业创新能力,加强机器人关键核心技术攻关;2)补齐产业发展短板,提升机器人关键零部件水平;3)集聚优势资源,推动高端机器人产品研制;4)拓展应用深度广度,实施“机器人+”应用行动;5)优化产业结构,打造一批专精特新“小巨人”企业,支持产业链上中下游协同创新、大中小企业融通发展,推动机器人产业链供应链多元化。“十四五”期间,机器人产业将迎来蓬勃发展。

二、机器人行业投资机会分析

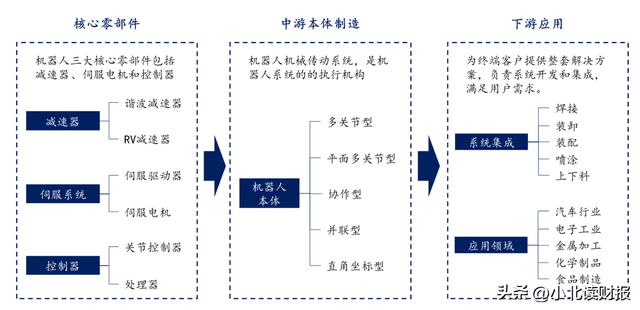

人形机器人产业链主要分为上中下游三部分。具体来看,上游为核心软硬件,硬件主要包括伺服电机、减速器、控制器、传感器等;软件包括机器视觉、人机交互、机器学习、系统控制等;中游则是人形机器人本体制造商,国内包括优必选、北京钢铁科技、国外包括波士顿动力、美国敏捷机器人、日本丰田、本田、特斯拉等。下游目前还未有成熟的商业应用,可能的应用场景包括迎宾接待、展厅引导、高校科研等。工业机器人更多应用在汽车、电子、金属加工、化学制品、食品制造等行业,执行焊接、装卸、装配、喷涂、上下料等任务。

运动控制是人形机器人外部供应链的主要环节。机器人基本构架包括:交互、运控、识别。特斯拉介绍软件主要自己完成,如行为决策与运动控制,神经网络自动训练等。硬件方面,人形机器人对运动控制能及感知计算能力要求高,与工业机器人的核心零部件基本相同,数量和质量有升级需求,预计运动控制会采用外部供应链。国内工业机器人伺服系统和减速器中低端领域已实现进口替代,高端领域持续进步;控制系统与工业机器人差别较大,开发和供应模式尚不明确。

参考较为成熟的工业机器人成本构成,核心零部件减速器、伺服系统和控制系统的成本占比超过 65%,分别为 32%、22%和 12%,目前最有价值的还是减速器部分。以下是机器人核心部件分析:

- 减速器:机器人运动的关节。

减速器可以通过降低转速而提高扭矩,以传递较大的负荷,克服伺服电机功率有限导致输出的扭矩较小的缺陷。根据构架和传动原理的不同,减速器可分为 RV 减速器、谐波减速器、齿轮减速器和摆线针轮减速器等。机器人使用的减速机主要有三种:RV 减速机、谐波减速机、行星减速机,最常用的是 RV和谐波。

预计25年中国工业机器人RV/谐波需求为46/41亿, 人形机器人抬升谐波减速器需求天花板。人形机器人需要谐波的部位有头颈、小臂、腕部、手部等,RV应用在腰、上臂、下臂等大惯量、高转矩输出部位。谐波国产化趋势明显,21年哈默纳科中国市场份额38%,绿的谐波份额提升明显,入局新玩家增多,包括日本新宝、来福、同川、大族。全球RV三巨头是纳博特斯克、住友、SPINEA,21年日企/纳博特斯克全球份额约80%/60%。国产RV在技术上有所突破,高端/重负载市场的市占率、产品系列完善度有待进一步提高,国内规模靠前的企业有双环传动、中大力德等。

中国工业机器人减速器国内需求量

中国工业机器人减速器国内需求规模

2.伺服系统:

机器人运动的心脏。伺服系统直接影响工业机器人的运动精度、控制速度以及稳定性,主要包括伺服驱动器、伺服电机、编码器三部分。

2021年中国工业机器人伺服系统需求20.7亿元,其中交流伺服占比65%。人形机器人可能主要采用直流无框力矩电机,可以在较小体积下输出较大的力,其中颈、肩、肘、腕、腰、膝、踝等大关节,一般采用功率在100~200瓦标准电机组合形式;手部关节可能选用功率约30~100 瓦的微型电机系统和微型电缸系统。2021年国内工业机器人伺服电机外资品牌占比约65%,汇川技术份额快速提升。中国无刷直流伺服市场CR10<50%,国内企业有:步科、雷赛智能、和利时、江苏雷利等。国内头部企业中小功率产品的核心技术指标已经达到国际领先水平,产品使用稳定性及耐用性方面存在差距。

202017-2021年中国市场伺服系统市场规模

3、控制器:

机器人运动的大脑。控制器是实现对工业机器人的位置、速度、加速度等进行控制的核心零部件,工业机器人与人类的人机交互也依赖于控制器。控制系统主要由控制器(硬件)和控制算法(软件)组成。

2021年中国工业机器人控制器市场规模14.7亿元。工业机器人控制器主要采用PC-Based控制,系统通用性强、可拓展性强,能够满足工业机器人复杂运动的算法要求。人形机器人的伺服驱动器数量高达数十个,对于客户应用场景的了解及工艺要求是主要因素,单独一家厂商还很难将人形机器人做到各个场景的通用,厂商负责本体制造+控制部分做成开源系统可能成为解决方案之一。

2017-2022年中国工业机器人控制器市场规模

目前人形机器人生产规模较小,未来进入量产阶段后,供应链方式将逐步明朗。国产机器人供应链主要包括埃斯顿、汇川技术、广州数控、华中数控、英威腾、雷赛智能、绿的谐波、双环传动等,最有价值的还是减速器模块。

三、行业相关企业分析

- 绿的谐波

公司是国内谐波减速器龙头,谐波减速器是自动化高端装备的核心零部件,技术壁垒高。公司经过十年技术积累,自主研发掌握核心技术,率先打破外资技术垄断并实现规模化生产,在产品寿命/精度/效率等关键性能指标上行业领先,兼具更高产品性价比、更优技术服务能力和更快响应速度,具备全球竞争力。公司持续推进产业链横向拓展,研发机电一体化减速模组、伺服传动系统、机器人关节等精密部件,推出全新产品谐波数控转台(第五轴),打开更大成长空间,看好公司作为国产谐波减速器龙头,深度受益机器人行业长期发展及进口替代趋势。

2、埃斯顿

公司作为我国工业机器人龙头企业,机器人产品矩阵丰富,涉及电子、新能源、汽车等下游行业。目前公司主营业务包括自动化核心部件及运动控制系统和工业机器人及智能制造系统两大板块,收入增长表现良好,2021年实现营收30.2亿元,2021年同比分别增长+20.14%/20.42%,2022年Q1营收8.05亿元,同比增长26.59%,5年复合增速高达34.8%。公司近年持续外延并购优质资产,先后于2016年投资视觉公司Euclid、2017年控股运动控制企业Trio和机器人集成商M.A.i.、2019年收购焊接领域单项冠军Cloos。公司打通“核心部件+本体+集成应用”全产业链竞争优势,实现机器人关键机械零部件自主加工率90%以上,同时锂电、光伏等下游市场需求逐步打开,公司产品竞争力与影响力将进一步提高。

3、汇川技术

公司为国内工控龙头,在产品、份额、技术、平台、管理等环节优势凸显。业务覆盖通用自动化、电梯电气大配套、新能源汽车、工业机器人、轨道交通等领域,2021业务占比分别为50%/28%/17%/2%/3%。2021年伺服国内第一,变频器国内前三,SCARA机器人内资份额第一,电梯一体化控制器份额第一,新能源汽车电控份额第三。2022Q1公司营收、归母净利润分别同增40%/11%,订单与营收保持较高增速,其中新能源汽车、工业机器人、通用自动化营收分别同增167%/54%/28%。业务结构变化、上游压力、投入加大等致盈利能力调整,公司4月已上调系列产品价格,叠加成本优化效果,Q2起公司毛利率有望回升。

4、双环传动

公司是国内领先的精密齿轮行业专家,专注齿轮行业,构建核心能力公司专注齿轮行业30年。以齿轮为核心打造产业“同心圆”,乘用车领域跟随变速箱从手动到自动再到电驱动,商用车领域引领商用车变速箱发展趋势,工业机器人领域成为RV精密减速器国内龙头,当前又进入注塑齿轮行业,布局电子部件齿轮,始终围绕齿轮核心领域做精做强。客户覆盖新能源车、传统乘用车、商用车、工程机械等行业国内外龙头,资源丰富,实力强劲。受新能源汽车快速成长、工业机器人持续发酵以及商用车稳步复苏并向自动变速箱转型等多重因素共同推动,公司业绩仍有望继续稳定增长。

四、总结一下

随着适龄劳动人口逐年下降、人口红利逐渐消失,劳动力结构性短缺、劳动力成本上升成为阻碍国内许多地区制造业发展的难题。人口老龄化和劳动力成本上升是两大不可逆的趋势,因而机器人替换人工是大势所趋。特斯拉人形机器人的出现让整个行业迈入新的阶段,机器人产业正迎来一个创新发展、升级换代的重要机遇期。国内工业机器人核心零部件厂商经过这些年的发展已经具备相应技术储备,有望在即将开启的人形机器人时代率先受益。

评论