瑞银全球房产泡沫报告|纽约,波士顿建康

图片来源: Denys Nevozhai on unplash

摘要:

◆ COVID-19如何影响房地产市场?

◆ 2020年最大的泡沫风险在哪里?

◆ 欧洲大多数城市处于危险之中:慕尼黑和法兰克福排名第一;

◆各区域泡沫指数分析;

◆房价与薪资倍数比数据;

◆房价与租金倍数比数据。

图片来源: Denys Nevozhai on unplash

2020年9月30日,瑞银集团UBS发表年度研究《2020瑞银全球房地产泡沫指数》,瑞银分析了全球25个主要城市的住宅房地产价格。根据研究,五个欧洲城市以及多伦多和香港皆处于泡沫风险地区,其中以德国慕尼黑的风险最高。尽管当前全球经济衰退,但在过去四个季度中,这25个城市在通货膨胀调整后,房价在过去四个季度中仍在平均增长加速。

数据来源:瑞银集团 UBS

1、COVID-19如何影响房地产市场?

2020年由于新冠病毒(COVID-19)的影响,各国房产的潜在着长期的不利影响。尽管新冠病毒引发全球性的经济衰退,但房价仍不断上升,故在瑞银报告分析中的25个城市内,有一半存在泡沫风险或房地产市场被高估。

尽管出现了新冠病毒,但房地产市场在2020年上半年仍保持了弹性。该研究发现了导致这一结果的三个主要原因。

首先,房价是一个前瞻性的经济指标,只能反映在一定时期内的经济下滑。

其次,大多数潜在购房者在2020年上半年未遭受直接收入的损失,公司的信贷安排和短期工作计划减轻了危机的影响。

第三,政府在禁售期向许多城市的房主提供支持,如住房补贴增加、税收降低、止赎程序被暂停。

瑞银集团全球财富管理部首席投资官马克·海弗勒(Mark Haefele)表示:“目前尚不确定失业率上升以及家庭收入前景黯淡会在多大程度上影响房价。但是,很明显的在过去四个季度的增长在短期内是不可持续的。大多数城市的租金已经在下降,这表明,当补贴消失并且收入压力增加时,可能会出现一个调整阶段。”

高市场估价和不确定的短期前景使城市住房的长期发展趋势成为焦点。一方面,城市住房的主要升值因素–优越的就业机会和便利,低廉的融资成本以及有限的供应增长是仍然存在的。另一方面,新冠病毒似乎正在加速人口增长从城市向更广阔的大都市地区转移。

瑞银全球财富管理首席投资办公室房地产主管克劳迪奥·萨普特利(Claudio Saputelli)解释说:“家庭办公室的兴起使人们对居住在市中心附近的需求提出了质疑。家庭收入的压力导致许多人转向负担能力更强的郊区。此外,已经负债累累或经济较弱的城市将不得不通过增加税收或削减公共支出来应对这场经济危机,这两者都不会对房地产价格产生好兆头。这些因素加在一起,加剧了围绕城市住房需求的一些长期不确定性。”

数据来源:瑞银集团 UBS

该研究的主要作者,瑞银全球财富管理公司瑞士房地产投资主管Matthias Holzhey补充说:“当前面临泡沫风险的城市似乎较好地渡过了冠状病毒危机。慕尼黑、多伦多和香港的当地经济可能会迅速复苏。但是,即使没有进行广泛的市场调整,资本进一步增长的潜力似乎也已耗尽。特别是,鉴于价格/租金比率创纪录的高水平,买进出租投资的前景不佳。

2、2020年最大的泡沫风险在哪里?

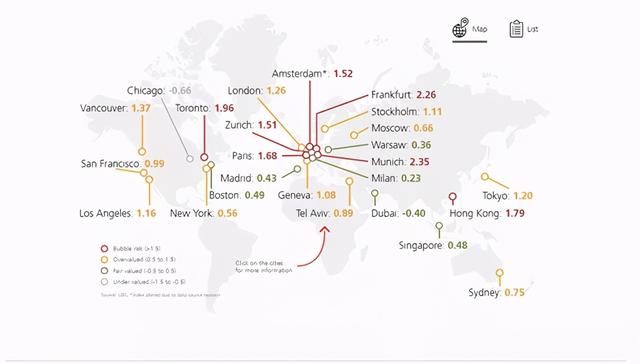

《2020瑞银全球房地产泡沫指数》比对过去三年中全球25个城市的泡沫风险,慕尼黑和法兰克福在2020年位居榜首;多伦多、香港、巴黎和阿姆斯特丹的风险也在增加中;而苏黎世是泡沫风险区的新成员。

3、欧洲大多数城市处于危险之中:慕尼黑和法兰克福排名第一

数据来源:瑞银集团 UBS

欧州地区是房地产市场过热程度最高的地区。目前慕尼黑和法兰克福位居瑞银全球房地产泡沫指数之首,巴黎和阿姆斯特丹紧随其后,在德国两个城市旁边冒着泡沫风险。在许多欧洲大都市地区,慕尼黑、法兰克福和华沙的价格上涨了5%以上。除澳洲外,亚洲和美洲城市的价格增长均保持在低至中个位数的范围内。马德里、旧金山、迪拜和香港是唯一价格下跌的城市。上一次价格负增长的城市是2006年。

同样,苏黎世、多伦多和香港也显示出高度失衡。与去年相比,温哥华的住房市场目前处于高估范围,与伦敦、旧金山、洛杉矶以及较小的纽约共享同一土地。波士顿、新加坡和迪拜仍然很有价值,华沙也是如此,华沙首次被纳入研究。芝加哥仍然被低估,并且是规模上唯一的市场。

数据来源:瑞银集团 UBS

4、各区域泡沫指数分析

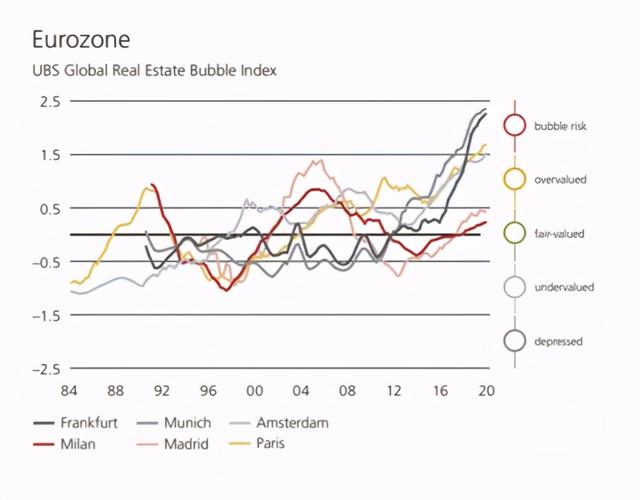

◆欧元区域

数据来源:瑞银集团 UBS

欧元地区的所有城市的指数得分均有所提高,其估价在全球范围内最高,慕尼黑、法兰克福、巴黎和阿姆斯特丹皆处于泡沫风险领域。失衡的原因是在创纪录的低融资之后进一步增加成本与当地实力不符经济。但是,阿姆斯特丹的价格上涨,因为放宽了贷款标准,因此放慢了速度,并且预计仍将保持疲软。米兰房地产市场在后期显示出复苏的迹象,但由于2019年封锁措施造成的经济不确定性消除了这些新芽。价格上涨的马德里因为新冠病毒也使它停滞不前。

总体而言,大多数欧元城市的可负担能力超过抵押贷款利率下降带来的影响,目前只要有针对性的支持措施,就会对价格水平进行测试家庭收入逐渐消失。

◆欧洲其他地区

数据来源:瑞银集团 UBS

在整个欧洲城市中,指数得分在去年都有上升现象。苏黎世是欧元区以外唯一处于泡沫风险的欧洲城市。有吸引力的抵押利率,低自有住房供应,投资强劲需求支撑了物价上涨。日内瓦泡沫指数在过去两年中稳步上升,价格已经弥补了2013年和2016年。

尽管自2016年以来所有分析城市的次弱价格发展,都有负担能力问题、政治不确定性和收紧的税收和监管环境给房价带来压力,但斯德哥尔摩的房地产价格经过大幅修正后开始恢复,斯德哥尔摩的市场失衡再次增加,但仍然大大的低于2017年。

由于需求旺盛,莫斯科房价保持强劲便宜的抵押贷款和新法规推动有利于买家。然而,经济困境和上升供应可能很快会给价格带来压力。

华沙的房地产市场价格也急剧上涨,尽管价格水平仍大大低于在2008年获得评级。在过去两年中明显增加。

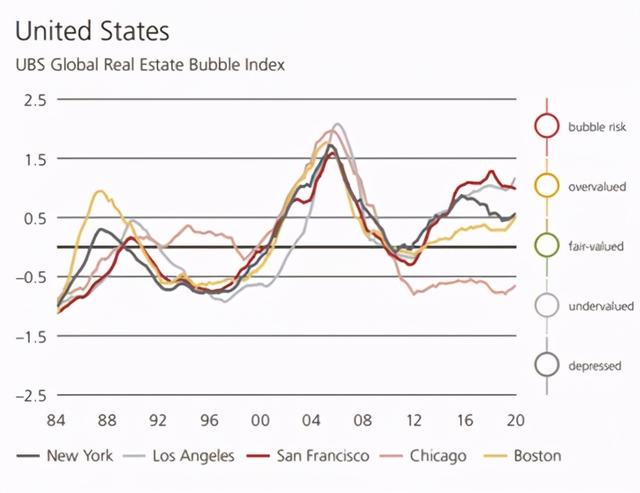

◆美国

数据来源:瑞银集团 UBS

总体而言,抵押贷款利率降至历史最低水平价格正水平支撑着美国的房价。但是房市价格变化的城市仍落后于全国平均水平。市区随着人们的迁徙,需求增长放缓转移到更便宜、对税收、商业和法规更友好的州。新冠病毒进一步加剧的趋势以及可负担性问题也刺激了迁移到郊区。

通货膨胀调整后,美国房价除了旧金山,仍低于2006年的最高峰。新冠病毒可能助长分析住房市场的相对弱点。在过去五年中,东海岸城市的泡沫指数相对稳定,而西海岸市场发展不平衡。在洛杉矶的泡沫指分不断提高,而在旧金山由于房价下跌,估值已经连续第二年下降。

◆加拿大

数据来源:瑞银集团 UBS

2000年至2017年间,加拿大的实际房屋价格研究中的城市上升幅度几乎不减5%每年。价格动态与抵押贷款利率的演变,导致失衡飙升,因为基本面跟不上房子价格,住房繁荣在2018年停止融资条件而收紧。而且,介绍外国买家的税收,空置费和更严格的租金管制人员也为此付出了代价。结果,多伦多的价格停滞不前,温哥华记录了几乎从2018年到2019年下半年为10%。但是从去年开始,融资条件改善,价格上涨其次适合。多伦多在泡沫风险评估中排名第三。温哥华的失衡也有所增加,但是仍低于2016年的峰值估值。

◆ 亚太地区

数据来源:瑞银集团 UBS

香港和新加坡的房价均相上半年稳定,但真正的香港的房价比10年前高出50%以上,新加坡的价格几乎保持不变在此期间保持不变。在过去最后一次抑制价格上涨方面非常有效,不确定的经济前景正在衡量这两个城市的市场前景,但从中期来看鉴于其各自的关键作用,需求可能仍会很高在该区域。

澳洲的实际房价比2010年高出近50%,过去三年中价格出现了剧烈波动目前,估值仍低于2017年的峰值,但是放宽贷款标准和澳洲联储降息最近几个季度引爆了,点燃了适度但可能短暂的价格回升,演变成世界上最活跃的住房市场之一得益于其强劲的人口增长和有吸引力的融资条件,这些地区的价格一直在上涨。现在已经差不多十年了,住房市场正在逐步高估了。

◆中东

数据来源:瑞银集团 UBS

杜拜的房地产市场已达到新的周期性低点。从2014年的最后一个高峰,价格下跌了35%以上,并且估值得分接近低水平。正价持续稳定的供给增长抵消了人口高增长和抵押法规放松的影响。油价下降,在过去的30年中,特拉维夫是最高本报告涵盖的城市之间的价格增长。在2003年至2017年间几乎持续上升,触发了泡沫风险信号。因此,上升的组合抵押贷款利率和负担能力暂时暂停目前,由于以下原因,房价再次上涨更轻松的融资条件和稀缺的住房供应。其中,政府降低了购买税第二套住房,鼓励住房市场投资。

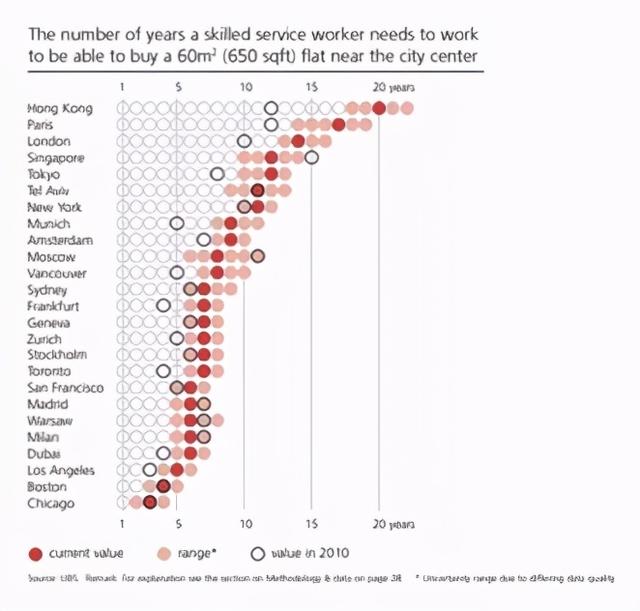

5、房价与薪资倍数比数据

数据来源:瑞银集团 UBS

在大多数世界城市中,若要购买60平方米(650平方英尺)的公寓,大多都超出了那些在高级服务行业中平均年收入的人们的预算。那些收入是该市平均收入两倍的人,他们很难负担得起这样规模的公寓,房价也与巴黎、伦敦、新加坡、东京、特拉维夫和纽约的当地收入脱钩,那里的房价是收入10倍,负担不起的住房通常是国外投资需求旺盛的标志,严格的区域划分和严格的租赁市场法规如果投资需求减弱,则价格调整的风险会增加,长期升值前景会缩小。

相比之下,芝加哥、波士顿、洛杉矶或米兰的住房价格可承受,这限制了这些城市房价调整的风险。购买公寓对日内瓦或苏黎世的居民来说也是相对可行的,从购房者的角度来看,可负担性还取决于抵押贷款利率和摊销义务,例如较高的利率和摊销率意味着美国城市相对较低的市盈率可能会给月收入带来沉重负担;利率低且无需全额摊销,甚至提高例如在瑞士和荷兰,采购价格很容易维持。

6、房价与租金倍数比数据

数据来源:瑞银集团 UBS

慕尼黑、香港和苏黎世的房价与租金比率最高,其次是巴黎和新加坡,房价与租金的倍数比极高表明了房价对低利率的过度依赖,总体而言,几乎一半城市的房价与租金之比为零。

房价与租金的倍数比高于或接近30,如果利率最终上升,所有这些城市的房价都容易受到大幅调整。根据《2020瑞银全球房地产泡沫指数》,主要在美国城市中发现数据低于20的有:洛杉矶、波士顿和芝加哥,倍数反映出较高的利率和对租赁市场的相对温和的监管。法国、德国、瑞士和瑞典的租赁法律十分重要,阻止了租金反映出真实的市场水平,但是,这些价格水平的投资者期望以非常低的租金收益获得资本收益的补偿,如果这些希望没有实现,不仅反映了利率和租金市场法规,还反映了价格上涨的期望,例如慕尼黑和苏黎世。由于预期恶化,市盈率高的市场中的房主可能会遭受重大资本损失。

了解更多美国房产市场信息,请持续关注优投房!