日韩摩擦下的半导体原料制裁吹起供应链自主可控风潮

本文章由湖南贝哲斯信息咨询有限公司研究发布,转载请注明来源。

由于日本与韩国的贸易摩擦加剧,日本在7月1日宣布将限制向韩国出口“半导体制造过程中所需的”高纯度氟化氢、“涂覆在半导体基板上的”光刻胶和“用于制造电视和智能手机显示面板的”氟化聚酰亚胺,这3种材料是显示面板及半导体芯片制造过程当中所需的关键材料。该限制令已于7月4日开始执行。

这一限制延长了日本相关厂商对韩的出口流程,单独申请产品出口许可的过程每次大约需要90天。而韩国企业(如三星、海力士)的半导体材料库存一般是1-2个月,如果日本对韩国的制措施持续且严格地执行,韩国企业将面临断供风险。

有消息称韩国企业正在设法扩大与中国大陆及台湾等地既有供应商的业务,并且已经开始加速对非供应商的中国大陆企业进行测试,以尽快弥补原料不足。这种测试一般为期40-50天。

半导体光刻胶

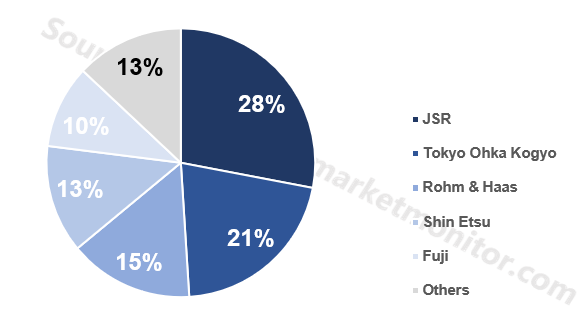

光刻胶是制造中用于获得目标图形结构的阻挡材料,是半导体光刻工艺中得以实现选择性刻蚀的关键材料。由于极高的行业壁垒,光刻胶行业呈现寡头垄断格局。前五大厂商占据了全球光刻胶市场 87%的份额,行业集中度较高。其中,日本JSR、东京应化、日本信越与富士电子材料这四家日本企业的市场占有率之和达到72%。前五大厂商中仅有罗门哈斯这一家非日本企业。

Photoresist market is dominated by Japanese enterprises

![]()

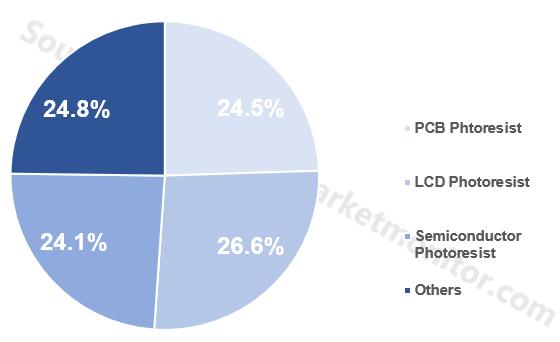

全球光刻胶下游应用较为均衡,PCB、LCD、半导体光刻胶及其他的占比基本都在 25%左右。

The market shares of photoresist’s applications are even

![]()

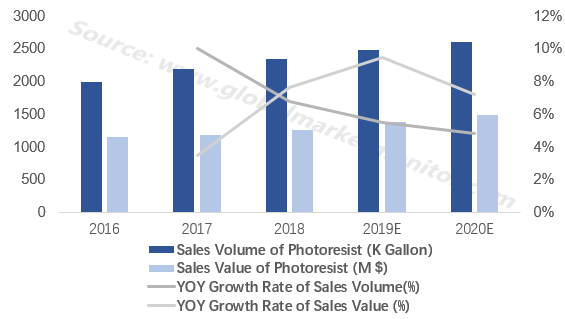

2017年,全球光刻胶消费量超过80亿美元,其中半导体光刻胶约为13亿美元。半导体光刻胶需求量自2016年起每年约增长 7%-8%,虽然近几年半导体光刻胶的销量增速有所放缓,但市场规模仍在加速增长。目前中国大陆是半导体光刻胶最大的市场。

Semiconductor photoresist market is increasing

![]()

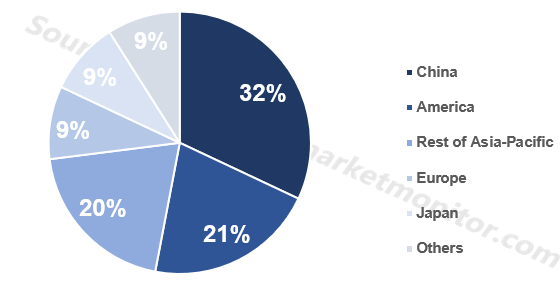

Asia-Pacific market of semiconductor photoresist is huge

![]()

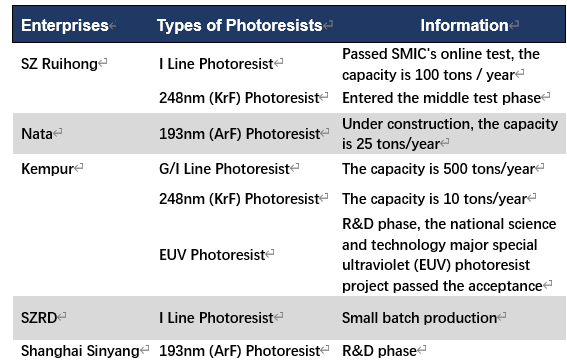

半导体光刻胶是光刻胶中最高端的组成部分,全球半导体行业中涉及光刻胶的核心技术主要被日本和美国的企业垄断,中国大陆本土企业的市场占有份额极低。目前中国大陆半导体光刻胶生产和研发企业仅有五家,分别为苏州瑞红(晶瑞股份子公司)、北京科华、南大光电、容大感光和上海新阳。

The capacity of Chinese enterprises is small

![]()

中国大陆及其他地区目前生产的光刻胶无论是产量还是质量都无法替代日本光刻胶,韩国企业短期内仍然需要依赖日本企业。因此,日本对韩国的制裁预计将极大地冲击韩国晶圆厂及相关企业的生产。在原材料缺乏之际,韩国企业极有可能通过减产中低端产品来保证高端产品的产量。在这种情况下,中国大陆等地区的企业将有可能获取一部分被日本企业垄断的市场。

中国大陆半导体光刻胶尚处于萌芽期,产量较低。但中国大陆的半导体光刻胶公司大多承接国家重大科技项目,在科研方面拥有国家人才资源的支持,拥有较好的发展前景。虽然在这次的日韩摩擦中这些半导体光刻胶企业扩大市场份额的可能性不大,但这次摩擦让世界各国看到了供应链自主可控的必要性,将极大地促进中国半导体光刻胶产业的发展。此外,中国大陆是半导体光刻胶最大的市场,这是本土光刻胶企业的发展的有利依托。

高纯氢氟酸

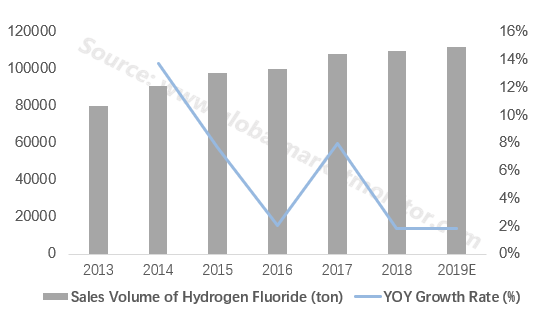

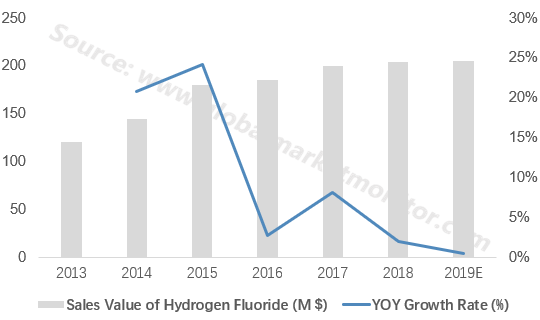

高纯氢氟酸主要用于晶圆表面清洗、芯片加工过程的清洗和腐蚀等环节,是集成电路行业中的关键辅助材料之一。2019年全球高纯氢氟酸销量预计为11.2万吨,销售额预计将超过2亿美元。

A slowdown in hydrogen fluoride market

![]()

![]()

在全球高纯氢氟酸市场中日本企业居于绝对主导地位,三家龙头企业都来自日本,共同占据93%以上的市场份额。其中,瑞星化工约占63%,大金约占21%,森田化学约占9%。日本对韩国限制出口高纯氢氟酸后将对韩国半导体产业和其他与高纯氢氟酸相关的产业造成一定的打击,而韩国本国企业无法填补高纯氢氟酸的缺失,寻求其他外部供应商成为韩国企业的必然选择。

由于经济全球化的影响,韩国企业很有可能通过与日本企业的海外工厂合作缓解原料短缺的问题。瑞星化工在韩国和新加坡的高纯氟化氢工厂都具备向韩国企业供货的能力,且从法律层面上来说日本企业确实可以通过海外工厂继续与韩国企业合作。

如果日本企业的海外工厂同韩国企业的合作不受限制,那么日本对韩国的原料制裁可能就要大打折扣,其他地区的企业乘机扩大市场机会也会随之变少。不过,这必须建立在日本海外工厂扩产的基础之上,海外工厂现有的产量都是与原订单所吻合的,一般无法优先提供给韩国企业。

中国大陆拥有丰富的氢氟酸产能,合计年产超过165万吨,是氢氟酸的净出口国。但高纯氢氟酸的产量只占国内需求的5%,仍然依赖进口。

目前中国大陆的浙江三美、多氟多、巨化股份、晶瑞股份等企业已经具备了生产高纯氢氟酸的能力,预计这些相关企业后续将受益于日本出口限制带来的部分转单。而多氟多明确表示其半导体用氢氟酸达到UPSSS级,可替代日本进口。目前已有多家韩企前来与多氟多洽谈,预计外销将有良好增长。

这次日本对韩国发起的制裁一方面启示中国政府推动供应链自主可控的发展,一方面刺激企业发展高纯氢氟酸产业。即使错过了打入韩国市场的时机,也有广大的中国市场做本土企业的后盾,届时可能引发中国相关产业的大升级。

氟化聚酰亚胺

聚酰亚胺具有耐高温、高绝缘、高稳定、优良机械性能等特点,可广泛应用于柔性显示器、平板显示(FPD)、柔性太阳能电池、半导体器件等领域。氟化聚酰亚胺是聚酰亚胺的一种,主要应用于柔性屏基板和折叠OLED盖板。

目前全球90%以上的氟化聚酰亚胺来自日本供应商,如住友化学、日本信越和JSR等。虽然韩国本土PI膜供应商SKC等具备氟化聚酰亚胺生产能力,但韩国企业仍面临产能不足的难题。受关键材料供给制约,短期内韩国三星、LG等面板厂商柔性OLED业将受到冲击。

目前三星、LG仍是全球柔性OLED的主要供应商,占据全球90%以上份额。但受日本的原料制裁,将来韩国企业的产能无法保证,这对于中国大陆的面板厂商来说是一个份额扩张的好机会,尤其是京东方、华星光电和维信诺等行业龙头。

日本政府此次对韩国的出口限制是非常坚决的,即使韩国向WTO进行申诉,日本方面也表示不会取消对韩国的限制。7月10号,日本方面甚至表示可能对韩国实施“额外措施”,即将更多原材料纳入限制清单或者将“限制”改为“禁售”。对于这样的前景,韩国企业只能加速寻找替代产品。这确实是国产企业进入主流市场的绝佳机会,但并不是每一个企业都有把握机会的实力。

联系邮箱:

转载请关注公众号 Market Monitor