第二波家电普及潮将再造黄金十年|一财研选

目录

►第二波家电普及潮将再造十年黄金期,珍惜一季度攻势!(中金公司)

►悲观预计有望修正,汽车零配件板块进入配置区间(东北证券)

►春节临近高端女装率先回暖,四大龙头业绩持续增长(光大证券)

►燃油附加费征收机制或开启,航司燃油成本压力将对冲(天风证券)

1.大气污染特别排放限值延伸至非电,百亿级市场待挖掘(中信建投)

日前,环保部印发《关于京津冀大气污染传输通道城市执行大气污染物特别排放限值的公告》,公告要求京津冀大气污染传输通道城市(“2+26”城市)将执行大气污染物特别排放限值。中信建投认为,虽然“大气十条”第一阶段考核圆满完成,但蓝天保卫战远未结束。

中信建投指出,本次《公告》涉及行业范围空前,正式延展至非电行业,非电排放标准开始向火电超低排放看齐。到期未能达标的企业将迎来新的一轮限产、关停,意味着非电大气治理将迎来新的高峰。

中信证券指出,实施排放限值出台无疑将推动非电领域大气污染治理的改造和新建设施需求释放。根据测算,单就非电领域中的钢铁行业而言,预计未来四年钢铁行业大气治理空间就约460亿元。主要假设如下:1)假设2018~2021无产能扩充;2)假设所有设备都已安装除尘、脱硫设施;根据已安装设施列表及使用年限,假设未来四年每年10%设施需要进行改造;3)近期一系列环保限产政策出台,预计将推动大气治理设施的安装进度,因此假设所有设备于2021年安装脱硝设施;4)根据历史项目报价,假设脱硫设施改造成本18万元/平方米,除尘设施改造成本10万元/平方米,脱硝设施新装成本30万元/平方米。

中信建投认为,《关于京津冀大气污染传输通道城市执行大气污染物特别排放限值的公告》的落地,奠定了2018年大气治理继续强力推进的基调。虽然“大气十条”第一阶段考核圆满完成,但蓝天保卫战远未结束。本次《公告》涉及行业范围空前,正式延展至非电行业,非电排放标准开始向火电超低排放看齐。到期未能达标的企业将迎来新的一轮限产、关停,意味着非电大气治理将迎来新的高峰。标的方面,中信建投推荐关注工业大气治理龙头清新环境(002573.SZ)、龙净环保(600388.SH),以及环境监测龙头聚光科技(300203.SZ)、盈峰环境(000967.SZ)。

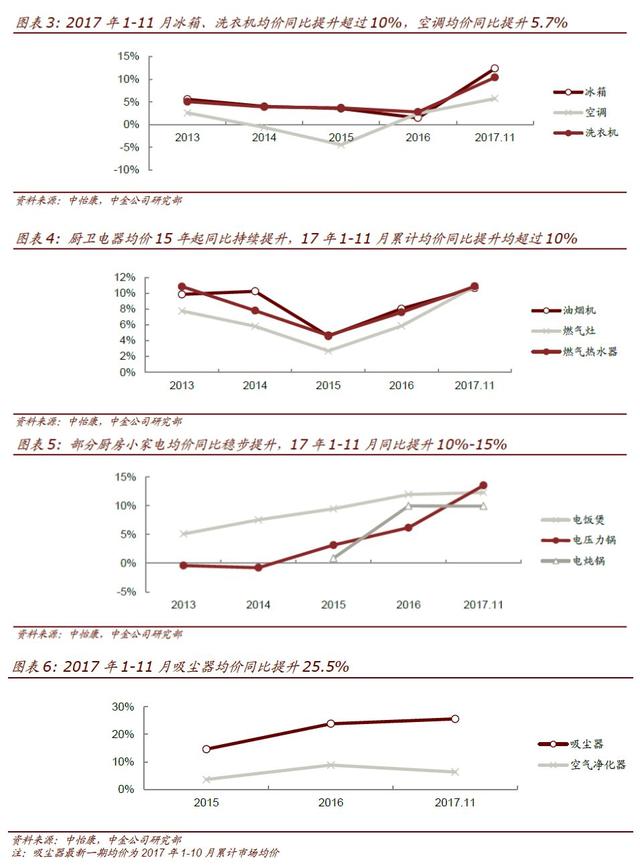

2.第二波家电普及潮将再造十年黄金期,珍惜一季度攻势!(中金公司)

在价值投资风格持续主导A股市场的背景下,作为绩优蓝筹板块的典型代表之一,家用电器板块22日再度集体上行,整体上涨5.79%,家电股上涨趋势是否有望延续?今天我们来看一下中金公司的分析。

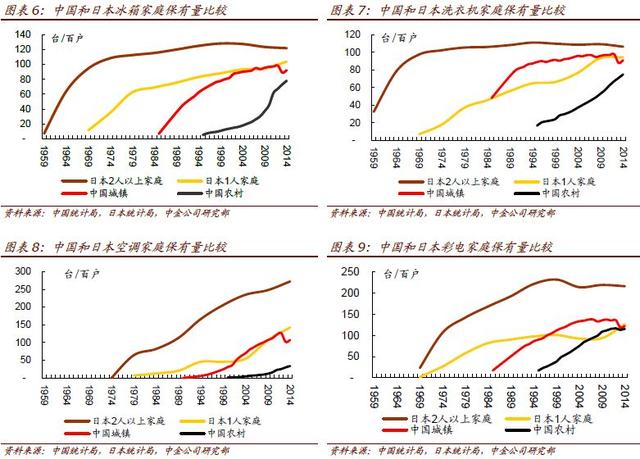

中金公司指出,第二波家电普及浪潮,中国家电市场还有十年黄金期:1)中国2016年城镇化率仅57.4%,相当于日本1955年代的水平,厨电还处于成长期。2)产品创新,如扫地机器人、无线吸尘器、空气净化器、净水器等,带来更多可普及的家电产品。3)中国一二线市场家电消费高端化,新品类爆发性增长;三四五线市场在城镇化驱动下的消费普及,以及品牌化是家电成长驱动力。

国家统计局公布,2017年全年出生人口为1723万人,低于预期。这引起市场对未来中国人口规模下降的担忧。人口问题是一个超长期问题:1)联合国《世界人口展望》预测,到本世纪末,中性假设下中国人口下降到10亿。这对家电的长期需求是一个挑战。2)中国当前大家电的普及率类似于日本1990s年代初期,之后日本的家电市场成长性很弱。中国家电市场是否会重蹈当年日本的覆辙,失去投资价值?

中金公司表示,二十年后如何应对危机:1)届时中国大部分家电龙头已经实现全球化经营。2)得益于智能家居的普及,消费电器单价将明显提升。过去20年的创新主要在消费电子,消费电器创新不足。未来20年,智能家居将带动消费电器产品附加值明显提升。3)老龄化社会,家庭服务机器人可能会成为家居护理的普及性产品,带来新的市场。对于超长期的人口问题,挑战与机遇并存。如果要避免超长期的潜在风险,更多的应该关注那些具有全球化潜力、产品创新力、新业务拓展能力的优秀公司,如美的集团(000333.SZ)。

中金公司建议一季度珍惜家电板块攻势,白马推荐格力电器(000651.SZ)、美的集团(000333.SZ)、老板电器(002508.SZ)、苏泊尔(002032.SZ)、华帝股份(002035.SZ)。反转型企业推荐万和电气(002543.SZ)、荣泰健康(603579.SH)。

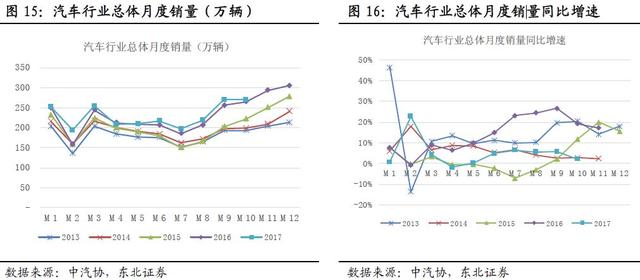

3.悲观预计有望修正,汽车零配件板块进入配置区间(东北证券)

近期汽车零配件估值大幅杀跌,反映市场对2018年汽车零配件预期悲观到极点,与市场短期风格波动相反,东北证券认为汽车零配件已经逐步到了配置期。

东北证券指出,一来从业绩的角度看,安全边际越发强,例如宁波高发、银轮股份、万里扬、双环传动、精锻科技等公司,业绩增速在30%以上,PE在17倍左右。二来,从预期差的角度,市场对2018年零配件企业毛利率过度悲观,从目前与企业交流的情况来看,年降压力并不大,后续股价会走出预期修正。三来,从大方向上,自主崛起,零配件国产替代加速,不断上攻高壁垒领域,以及走向全球是确定性趋势。

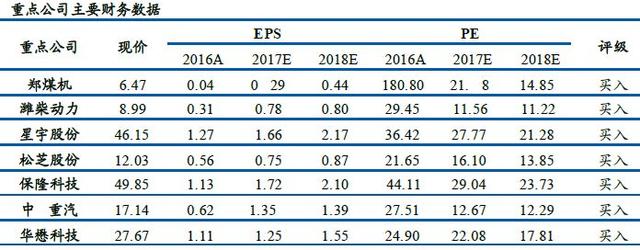

重卡产业链方面,东北证券认为,目前重卡排产情况还是在高位,从潍柴发动机排产来看,明显高于2017年同期,预计一季度重卡行业高景气度可以维持到二季度。同时,目前经销商的终端库存目前依然还是处于低位,潍柴的库存保持在1万台左右,也就是五分之一的月度销量左右,重汽的在厂库存和在途库存约为2个月,也是一个正常的行业状态,因此库存方面对于行业来说也是比较健康的。预计一季报同比大概率还是会有增长,继续推荐潍柴动力(000338.SZ)、中国重汽(000951.SZ)和威孚高科(000581.SZ)。

新能源汽车方面,1月15日,在北京召开了“传统燃料车辆动力技术转型升级国际研讨会”,以及中国2018年电动汽车百人会上,万钢部长再次强调从现在的发展趋势看,内燃机与电动化相结合,将成为车用动力技术发展的新方向。混合动力技术再次获得了政府的关注。

东北证券认为,在乘用车领域,纯电与混动不可偏废,随着政策风向逐渐明朗,内燃机和混动路线依然受到鼓励发展,混动车零部件以及传统内燃机汽车采用的节能减排零部件值得关注。推荐汽车热交换器龙头银轮股份(002126.SZ)、郑煤机(601717.SH);建议关注科力远(600478.SH)。

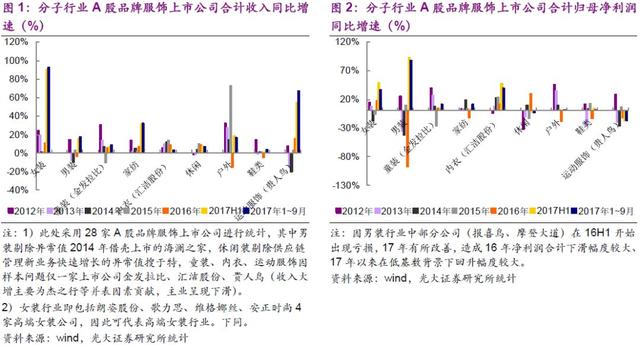

4.春节临近高端女装率先回暖,四大龙头业绩持续增长(光大证券)

据中华商业信息网披露,2017年全年全国百家重点企业服装零售额同比增长4.3%。从市场表现来看,开年以来,服装板块在震荡中稳步上行。高端女装行业2017年以来明显回暖,是品牌服饰弱复苏进程中回暖最为明显的子行业。

高端女装行业2017年业绩普遍好转,是品牌服饰弱复苏进程中回暖最为明显的子行业。光大证券统计的28家A股上市公司财务数据显示,其中4家高端女装公司2017年上半年和前三季度合计收入增速分别达91.22%、93.30%,明显高于品牌服饰行业平均增速18.23%和18.91%,是品牌服饰行业中收入增幅最高的子行业。

光大证券指出,品牌服饰行业整体弱复苏,高端女装子行业因其行业特性、调整显效最快,主要体现在外延渠道调整到位、同店增长明显提速且领先于其他子行业,反映盈利能力的毛利率端现改善,存货问题逐步解决、周转情况也呈现良性。

光大证券指出,本轮高端女装回暖由内外双方面的因素贡献。外部消费环境方面,高端消费需求旺盛促高端品类销售较好。2017年可选品类和高端品类销售亦突出,如黄金珠宝销售增速转正,我国奢侈品消费回暖,国际奢侈品大牌中国/亚洲区销售数据继续好转。

而从行业内部来看,相比于其他子行业,高端女装调整显效较早的原因主要包括:1)定位高端群体,体量小、渠道质量高,调整灵活;2)普遍直营为主,调整速度更快;3)研发投入占比高、差异化竞争投入大、效果显现。

光大证券表示,基于回暖的内因(调整到位进入复苏周期)和外因(高端消费需求持续向好)均具有持续性,判断高端女装子行业在2018年将继续保持较好的业绩表现。推荐安正时尚(603839.SH)、歌力思(603808.SH)、维格娜丝(603518.SH)、朗姿股份(002612.SZ)。

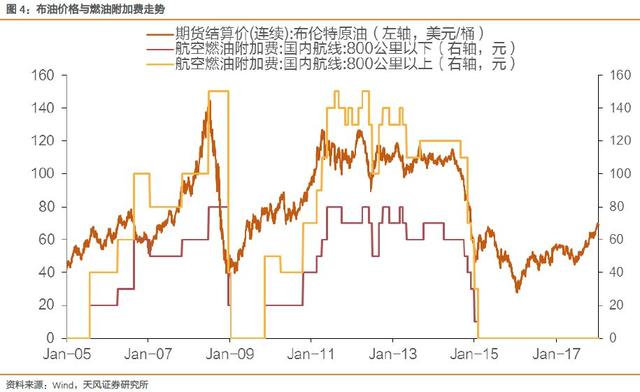

5.燃油附加费征收机制或开启,航司燃油成本压力将对冲(天风证券)

根据前期发改委制定的燃油附加费公式,测算国内航空煤油综合采购成本需分别达到5131元/吨、5246元/吨,800公里以上、800公里以下航线燃油附加费方可开征。天风证券指出,鉴于国内航空煤油综合采购成本略高于航空煤油含税出厂价,根据航空煤油含税出厂价与新加坡航油、布油价格间的相关关系,经测算燃油附加费起征点对应的布油价格应略低于72.6美元/桶。目前最新一个采价期尚未结束,截至2018年1月19日,采价期内布油价格为68.25美金/桶,仍低于起征点。

如燃油附加费复征,根据天风证券对各航司800公里以上及以下航线旅客数量占比的估计及2017年国内线实际旅客运输量数据,经测算油价触及燃油附加费起征点时国航、南航、东航、海航、春秋、吉祥收入将分别增厚7.1亿、9.2亿、7.4亿、5.7亿、1.2亿、1.4亿,分别等同于一次性抵消掉2.2美金、2.4美金、2.5美金、3.2美金、3.3美金、3.7美金的油价上涨。

当油价继续上涨时,各公司国内线燃油附加费收取对总体增量燃油成本的覆盖能力各有差异,国航、南航、东航、海航、春秋、吉祥国内燃油附加费收取可分别覆盖总体燃油增量成本的43.1%、49.8%、53.0%、69.7%、70.2%、80.0%;可分别覆盖国内线燃油增量成本的88.1%、86.3%、97.2%、96.7%、105.8%、95.0%。

天风证券认为,燃油附加费以费用的形式征收,独立于票价,旅客对其接受度会更高,有利于航空公司对冲增量燃油成本,而当油价恰好触及燃油附加费起征点时,燃油附加费起征等同于对航空公司的一次性业绩提振,将明显缓解航油成本上行压力。

如若油价进一步上行,航空公司可征收燃油附加费部分对冲增量航油成本。天风证券指出,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点。天风证券继续推荐中国国航(601111.SH)、南方航空(600029.SH)、东方航空(600115.SH),关注上海航线相关度较高的吉祥航空(603885.SH)。

评论