板凳要坐十年冷 中国大陆的芯片往事

文/意卿 GPLP

科学无国界,但是真正的核心技术有国界。

人无脑是什么结局?

植物人。

国家无脑什么结局?任人宰割。

缺芯的惨烈现实面前,所有中国人痛心——据《2017年集成电路产业现状分析》,中国大陆的高性能芯片国产化率较低,在多项技术领域尚未突破,国产化率最高不超过22%,发展了几十年,中国至今没有诞生英特尔、高通这种芯片公司。

中国为何不能有自己的芯片?

这涉及到中国的芯片往事以及芯片这个特殊的产业。

中国的芯片往事

中国大陆的集成电路产业开始时间并不晚,但是由于种种原因,中国的集成电路产业整体处于比较落后的阶段。

中国目前严重缺“芯”。

官方统计数据显示,中国芯片进口花费已经连续两年超过原油,累计耗资高达1.8万亿美元。远超10万亿元人民币,相当于10个茅台,4个工商银行。

台积电董事长张忠谋退休时更是预言:“依据眼前走势,中国大陆半导体在未来5-10年会有相当大的进步,但与台积电的技术差异仍有5-7年之多。”

中国的芯片产业何以至此?

一切需要从头说起。

芯片,公开资料显示,芯片即半导体元件产品的统称,是集成电路的载体,由晶圆分割而成

通常而言,芯片根据其功能主要有计算机的 CPU、手机的 CPU 等等。就连电子手表、家电、游戏机、汽车… 等电子产品中也有自己的 CPU芯片。

如同人的大脑,如果没有芯片,中国的计算机行业将寸步难行。

然而,中国目前的确缺乏芯片。

不是中国不重视,而是由于种种客观原因,中国一直不能批量生产出高端芯片。

时间要追溯到1956年,这一年,在周恩来总理亲自主持制定的1956-1967年十二年科学技术发展远景规划中,半导体,计算机,自动化和电子学这四个在国际上发展迅速而国内急需发展的高新技术被列为四大紧急措施。

1958年7月,成功拉制成我国第一根硅单晶,并在此基础上,提高材料质量和改进技术工艺,于1959年实现了硅单晶的实用化,1960年成立了以中科院半导体所为代表的大批研究机构,并在全国建设数十个电子厂,初步搭建了中国半导体工业的“研发+生产”体系。

此时,其实中国的起点并不晚,在美国,1958年9月12日,德州仪器才研制出世界上第一块集成电路,1959年7月,仙童公司才成功突破了集成电路的平面制作工艺,为大规模工业量产奠定了基础。

只是后来的后来,大家都能想象,在经历“大跃进”和“三年自然灾害”时候,发展步伐开始远落后于美国,甚至处于一度停顿,比如,半导体学界灵魂人物王守武在美国普渡大学毕业回国后,文革中被停职批斗,备受诬蔑和诽谤;中国半导体物理的奠基人谢希德,被整成走资派后,每天工作是扫厕所;

1977年7月,关于中国半导体,半导体学界灵魂人物王守武曾发言说:“全国共有600多家半导体生产工厂,其一年生产的集成电路总量,只等于日本一家大型工厂月产量的十分之一。”

而在美国的硅谷,仙童、Intel、AMD等大批公司相继在50-60年代成立,并且经过高速发展及残酷厮杀之后,美国的半导体产业链开始形成:

芯片产业链生产分为三个步骤(设计、制造、封装与测试):其中,最上游是IC设计公司与硅晶圆制造公司,他们依客户需求设计出电路图,硅晶圆制造公司则以多晶硅为原料制造出硅晶圆。中游的IC制造公司主要的任务就是把IC设计公司设计好的电路图移植到硅晶圆制造公司制造好的晶圆上。完成后的晶圆再送往下游的IC封测厂实施封装与测试。

技术开始随着工程师在硅谷、环波士顿周边的第128号路以及德克萨斯州的不同公司间流动而传播。到了20世纪60年代,芯片制造厂的数量猛增,并且工艺接近了吸引半导体特殊供应商的程度。

而且,经过价格下跌以及新老公司的淘汰及竞争,美国的芯片产品更是获得高速发展。

比如,1963年,塑封在硅器件上的使用加速了价格的下跌,同年,美国无线电(RCA)公司宣布开发出了绝缘场效应管(IFET),这为MOS工业的发展铺平了道路。RCA还制造出了第一个互补性MOS(CMOS)电路。

在20世纪70年代,半导体集成电路的制造向有利润并高产的大规模及集成电路(ISI)转移,在美国,从20世纪70到80年代,大家开始朝着1um特征图形尺寸进行冲击。

而在中国,虽然开始奋勇直追,但是效果有限。

比如,80年代,国家部委先后组织了三大“战役”,分别是:1986年的“531战略”,1990年的“908工程”,1995年的“909工程”,但均没有获得成功。

1990年9月,原电子工业部又决定启动“908工程”,想在超大规模集成电路方面有所突破,目标是建成一条6英寸0.8~1.2微米的芯片生产线。项目由无锡华晶承担,芯片技术则向美国朗讯购买,但最终结果是:行政审批花了2年,技术引进花了3年,建厂施工花了2年,总共7年时间,投产即落后,月产量也仅有800片。

此后,有一个叫做张汝京开始出现了。

张汝京 ,毕业于台湾大学,曾在德州仪器工作了20年。他成功地在美国、日本、新加坡、意大利及中国台湾地区创建并管理了10个工厂的技术开发及IC运作,曾担任中芯国际集成电路制造(上海)有限公司总裁。

他一度曾被成为“中国芯片教父”。

可以说,在中国半导体行业里,无人不识张汝京。

曾经创办茂矽电子的台湾人陈正宇当时正在寻找机会进军大陆,便与华晶谈判,拿下了委托管理的合同。为了改造华晶,陈正宇求助于老朋友张汝京。张汝京当时刚从德州仪器退休,他来到无锡后,仅用了半年时间(1998年2月-8月)就完成任务,改造后的华晶于1999年5月达到盈亏平衡。

只是,中国与国外的差距愈加明显,比如,当无锡华晶还卡在0.8微米无法量产时,海外主流制程已经达到了0.18微米。

直到2000年之后,中国芯片行业才进入了海归创业和民企崛起的时代。

在这一年,带着对大陆芯片产业的希望,张汝京开始了中芯国际的筹划,伴随张汝京的,还有300多位台湾工程师,以及50多岁的张汝京的全家老小。

只是后来的后来,谁也没有预料。

当然,这跟整个芯片行业的特点有关,也跟中国芯片产业的独特特点有关。

中国的芯片产业

投入成本高、门槛高、周期长、回报率低。这是芯片行业的特点。

“板凳要坐十年冷”是芯片业内行话。

这句话是什么意思呢?

从人才角度来说,半导体行业有一个独特的特点:人才的培养周期长,大多数顶尖人才都必须要读到博士,这需要很长周期,与此同时,博士毕业还要工作几年,比如,电路的设计需要至少10年以上的实际工程经验 ,而且还要求灵感,所以,这个行业对人才的要求非常高。

其次,制造芯片工序繁杂,投资巨大。

比如,一台光刻机就需要1亿美金、 一层mask需要1万美金,通常一个芯片得个30层以上,投资十年,试想,有哪个投资机构能够承受。

这还不包括数以万计的技术人才投入。

最后,更关键的是,投入不要紧,还要投入十年,而且风险还很高,这个谁能够承受?

结果,中国的资本参与者寥寥无几——2018年一季度投资报告中,在互联网金融和消费上,投资机构将近投了1000亿,而在半导体上却只有1.35亿,约相差1000倍。

中国VC为什么不投芯片?

答案非常简单,因为不赚钱。

“中国VC不是不投芯片,之前我们投了好几个都血本无归。”金沙江创投董事总经理朱啸虎回应外界质疑。

中国的VC有退出期,他们没有时间等待,而且他们最紧迫的事情是赚钱,积累更雄厚的实力。无论从时间还是从风险角度考量,芯片都不是一个特别好的行业。

资本是逐利的,这是个现实问题,尤其是在一个急功近利的社会中。现在市场上很多的东西都比芯片更容易产生回报和利润。从房地产到大热的互联网产业、AI、医疗、甚至到区块链。资本在不同的风口中抽身转换自如。

而对于企业来讲,没有几家企业能一下掏出几十亿元,把身家性命搭在上面,或许研发人员也许有雄心,但股东不一定有这个壮志。

因为企业活着比什么都重要,况且市场又不是没有别的赚钱机会。

如果依靠资本和企业家无望,那么,国家资本是否能解决这个问题,毕竟半导体属于国家的事情,也不能让企业承担过多的国家责任。

只是,事实远比理想更残酷。

国家为了扶持半导体行业发展,曾拨款2000亿进行助力,投资方向为紫光等企业,然而事实证明收效甚微,因为投资方向都是后期项目。

但是,这就存在一个问题,如果是投后期,那么国家投资的目的不是为了扶持行业发展吗,还是为了退出收益?

失败与成功之间,输不起成为中国投资机构及企业的魔咒。

关于政府投资半导体行业的期限,资料显示,政府投资的期限为“5+2”,甚至不如市场化的投资机构“7+2”的构成,更不如说板凳要坐十年冷的半导体行业。

要知道,内存芯片领域世界龙头的三星都连续亏损了十年。

凭啥中国就能5+2就能实现呢?

这也是2000年之后,这一批芯片公司尽管诞生了,但是始终没有发展起来的重要原因,其中包括张汝京——因90年代的长期投入看不到回报,所以国家的支持力度少了很多,在2000-2015年的某段时间,国家在半导体的投入减弱了很多,如果有支持,那就是政策,比如鼓励软件和集成电路发展的18号文、诸多863、973、核高基专项,01专项和02专项等。

张汝京及中芯国际的遭遇就能说明一切。

2000年8月24日,中芯国际在浦东张江正式打下第一根桩,仅过了一年零一个月,到2001年9月25日,就开始投片试产。到了2003年,中芯国际已经冲到了全球第四大代工厂的位置。

只是,谁也没有想到,就在中芯国际即将在香港上市的关键时刻,台积电出手了。

大陆半导体行业最惨烈的一战开始了。

这并不是张汝京与台积电的第一次交锋。

90年代,张汝京创立的世大半导体曾在2000年被台积电突然收购,对于竞争对手,台积电毫不含糊的用50亿美金的代价解决了。

这一次交锋,貌似比上一次还要惨烈。

2003年,台积电突然袭击中芯国际,要求赔偿10亿美金,而2003年中芯的收入仅有3.6亿美金。

在早就搜集好证据的台积电面前,中心国际选择与台积电和解,变相承认了“不当使用台积电商业机密”,并赔偿1.75亿美金。

这并不是结局。

2006年,台积电再次出手,指责中芯国际最新的0.13微米工艺使用台积电技术,违反《和解协议》。

对此,中芯坚决否认自己侵权,并准备了大量证明自己无辜的证据,并且,张汝京选择在北京高院反诉台积电。

只是,另他没有想到的是,2009年6月,北京高院驳回了中芯的全部诉讼请求,官司根本没有进入到审理环节。3个月后,加州法院开庭,台积电再次胜诉,中芯国际被迫付出更大的代价:在1.75亿美金的基础上,再赔2亿美金,外加10%的股份。

在接到律师通知的那一刻,张汝京在电话前放声痛哭,第三天,他便引咎辞职,离开了为之奋斗了9年的中芯国际。

由此,我们可以看出,无论从从资本还是法律,包括人才等多个方面,中国的芯片产业之弱都令人触目惊心。

比如,芯片离不开的一个源头就是研究型高校。但此前的“汉芯”事件让我们对国内的科研环境寒心了。

如今的高校研究是什么情况?

与中芯国际的遭遇好不到哪里去。

GPLP君某博士同学回复,他在研究生及博士的几年里,做实验到最后其实没有什么实质性结果,学校设备早被淘汰,甚至他们有些实验还要借用他人的设备。

“中国的科研中国大部分停留在学术水平,对实际应用不大。国内跟班式盛行,课题时髦、论文数量多的人就名利双收,而真正做科研,研究真问题的人却被打入冷宫。”这就是中国的科研现状。

缺乏人才,与此同时,面临国外专利制约,中国的芯片产业每走一步,如履薄冰。

比如,西方国家先后用“巴统”和“瓦森纳协议”来限制向中国出口最先进的高科技设备,同意批准出口的技术通常比最先进的晚两代,加上中间拖延和落地消化,基本上中国拿到手的技术就差不多落后三代左右。这种限制在上述重大工程中都得到了充分体现。

“其实中国的研发水平不差,但是每走一步就会踩上别人的专利,最严峻的是美国简直到了每一步都会颁发专利的地步,国内只要一商业化生产,就会惹上官司。比如在IC设计环节,只要中国一有突破,那么就涉及专利纠纷。”

因此,专利是国内芯片业发展的一堵墙——在现有成熟的芯片体系下,绕开别人的专利从新探路,无疑是条荆棘之路。

黑暗中寻找光明

“黑夜给了我黑色的眼睛,我却用他寻找光明。”——顾城。

由Intel创始人摩尔提出的摩尔定律在业内已经掀起了失效的论断。

这让中国的芯片行业开始出现转机。

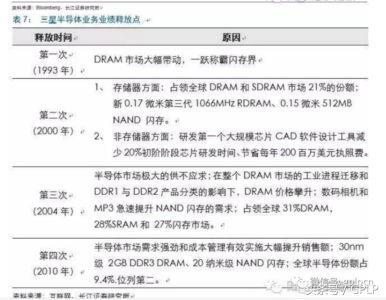

当然,由三星的崛起我们也看到了希望。

韩国的芯片产业起源于80年代中期到90年代初。

最早,他们是从技术引进然后转型到自主研发。

比如,在1982年,1983年这两年,三星电子实现了2.5um,5英寸和64K大规模集成电路三大技术突破,随后,三星开始了一系列技术收购,特别是64K DRAM领域,三星还专门组建了两个小组专门从事64K DRAM技术吸收和量产突破。

最终,研究十年,在1992年,三次成功完成64M DRAM的研制。

随后,三星凭借64M DRAM的技术优势,当年拿下存储市场的全球第一,成为行业内的技术领导者。

2005年,三星开始展开晶圆代工业务,不断研发最尖端技术,到2015年,三星晶圆代工业务总营收26.7亿美元,位居全球第四。

最终,这帮助韩国成为全球第二大系统芯片大国。

由韩国的经历我们可以看出,伴随着技术的突破,以及摩尔定律的失效,中国的芯片行业能否弯道超车,这值得思考。

中国能否攻“芯”,值得期待。

评论