国产电子气体短板明显,产用双方需共同发力

作者:王少波 张雷,供职于中国船舶重工集团公司第七一八研究所

随着全球半导体产业的发展,半导体材料已成为21世纪信息社会和大数据时代高新技术产业的基础材料,它的发展对高速计算、大容量信息通信、存储、处理、电子对抗、武器装备的小型化和智能化,甚至对国民经济的发展和国家安全等都具有非常重要的意义。

电子气体作为极大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池、光纤等电子工业生产中不可缺少的基础和支撑性材料之一,被广泛应用于薄膜、刻蚀、掺杂、气相沉积、扩散等工艺,没有这些基本原材料,其下游的IC、LCD/LED、光伏太阳能产品就无法制造,引进设备的正常产能就无法释放,因此中国电子气体对我国半导体产业的发展起着至关重要的作用。

集成电路产业发展带动材料需求上涨

全球领先的信息技术研究和顾问公司Gartner的研究显示,2017年全球半导体收入有望首次突破4000亿美元,达到4014亿美元,较2016年增长18.4%;2016年全球半导体市场销售额为3435亿美元,较2015年的3349亿美元提升2.6%。

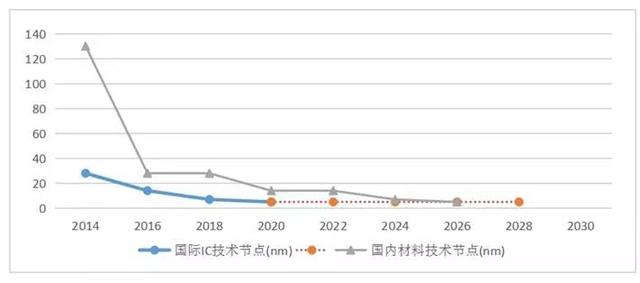

集成电路产业按照摩尔定律持续发展,制程节点不断缩小,今天三星已掌握7nm,台积电10nm已量产,芯片3D技术越来越成熟,整体发展趋势为线宽越来越窄,3D NAND层数越来越多。

作为全球电子产品制造大国,近年来中国电子信息产业的全球地位迅速提升,产业链日渐成熟,这为中国集成电路产业发展提供了机遇。

特别是2014年《国家集成电路产业推动纲要》的实施细则落地,大规模集成电路的国产化已被列为我国政府中长远发展规划,大基金项目启动,地方各基金纷纷建立。在科技部02专项、集成电路材料和零部件产业技术创新战略联盟和集成电路生产厂家的共同努力和支持下,经过近10年的努力,中国大陆已初步形成集成电路产业、制造材料和零部件供应链雏形,并推动中国集成电路产业进入新的黄金发展期,中国市场已成为全球集成电路市场增长的主要推动力之一。

一直以来集成电路占据半导体产品80%的销售额,近几年更是达到90%以上,业务规模远远超过半导体中分立器件、光电子器件和传感器三大细分领域。有机构预测,2017年国内集成电路产业将达5355.2亿元,较去年同比增长23.5%。集成电路产业离不开材料的支撑,集成电路制造过程中需要的主要原材料有几十种。材料的质量和供应直接影响着集成电路的质量和竞争力,因此材料产业是集成电路产业链中上游重要的一环。目前,集成电路制造主要材料包括硅材、掩膜、电子气体、工艺化学品、光刻胶、抛光材料、靶材、封装材料等。

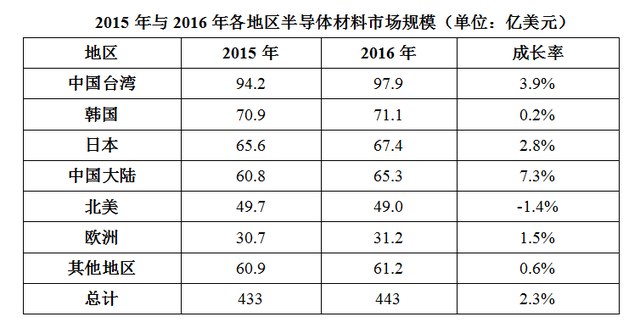

国际半导体设备材料产业协会(SEMI)发表的最新统计数据指出,2016年全球半导体材料市场收入为443亿美元,与2015年相比增长2.3%,其中晶圆制造材料市场为247亿美元,封装材料市场为196亿美元,相较2015年分别增长3.1%和1.4%;中国台湾地区为97.9亿美元,占比达22.1%,连续7年蝉联最大市场,其动力源于大型晶圆制造厂和先进的封装基地。韩国、北美与欧洲都有微幅增长,中国大陆市场份额较上年则有8%的涨幅,显现出中国半导体材料市场的兴起。我国晶圆制造电子材料在2016年市场总额达343.03亿元,较2015年增长6.9%,预计2017年将达359.36亿元。未来中国基于广大的市场消费群体,预计仍将保持增长态势。2015年与2016年各地区半导体材料市场规模如表所示。

补齐短板满足国内电子气体巨大需求

据全球半导体协会统计,目前常用的电子气体纯气有60多种,混合气有80多种。随着半导体集成电路技术的发展,对电子气体的纯度和质量要求越来越高。我国电子气体目前的发展目标是增加品种、增加产量、提高国产化率,并向完成对特气生产及应用的全套技术开发的目标努力,其中的技术包括:高危、易燃易爆、腐蚀性、剧毒气体纯化、监测、充装、输送、贮存技术,以及安全环保技术、现场配气技术、回收与再利用技术等。同时还要提高混合气使用效率,解决安全使用和运输电子气体,特别是高纯氟气的问题,推动绿色气体的使用,以及满足降低处理废气成本和环保要求,从而确定高纯电子气体发展方向为:绿色气体、现场发生技术和回收技术。

电子气体是仅次于硅片和硅基材料的国内第二大市场需求半导体材料,2016年,电子气体国内市场需求为48.02亿元,占比14%。经过近10年的发展,国内电子气体行业涌现了一批生产质量稳定,能够被半导体客户接受的电子气体生产企业。但是,与巨大的、快速发展的国内需求相比还远远不够。据业内不完全统计,从2012年至2016年,国内电子气体企业实际生产销售额占中国晶圆制造电子气市场需求由3.8%增加至25.0%,预计2017年将增加至28.4%。虽然有了较大的发展和进步,但国内电子气体企业生产总量还远远满足不了国内市场需求。

国外电子气体企业多为大型跨国公司,具有较强的实力和技术积淀,业务涵盖范围较宽,可以同时为企业打包提供很多气体服务,具有很强的竞争力。国内电子气体生产企业与国外大公司相比有较大差距,有着巨大的发展空间。目前国内电子气体行业存在的问题具体表现为:产业整体规模不大,国产化率低,企业规模小,缺乏领军企业,容易受到国外大企业排挤和打压;高端制造方面的新材料技术不足,技术门槛低的气体种类大量重复建设和扩产,无序竞争现象严重;部分电子气体企业是从大化工行业或工业气体转型而来,其品质意识、管理理念和安全管理水平不到位,造成个别产品质量稳定性欠佳。

综上所述,我国电子气体目前还属于电子材料发展的短板,需着力发展,因此建议:国家应落实和完善对该类企业的财税、资金等优惠政策支持,加大财政资金、大基金和金融部门的扶持力度;引导集成电路厂家使用国产电子气体,从而帮助企业把握发展机遇,加快企业技术进步和做大做强;企业应努力提升技术创新和管理水平,加强质量管控,用过硬的产品为客户服务。

中国船舶重工集团公司第七一八研究所(以下简称:中船七一八所)坚持深度军民融合、持续技术创新,突破技术壁垒,相继研制出高纯三氟化氮、六氟化钨气体和三氟甲磺酸系列产品,并实现规模化生产,填补了国内空白,打破国外企业对三氟化氮、六氟化钨的价格控制,增强了下游产品在国际市场上的竞争力,为国内半导体和液晶面板行业的发展作出了突出贡献。

截至目前,三氟化氮、六氟化钨产能近期将分别达9000吨/年、1300吨/年,两个产品生产规模均位居国内第一、世界前三,基本进入了国内所有的半导体、液晶面板及太阳能行业的厂家及全球知名的半导体厂家。根据规划,中船七一八所将在2020年把三氟化氮和六氟化钨产能扩大至16000吨/年、2000吨/年,并致力打造成为世界第一的电子特种气体材料生产服务商。

另外,中船七一八所自2013年国家科技部批准02专项“高纯电子气体研发与产业化”项目立项后,又开始从事SiF4、C2F6、C3F8、C4F8、HF、HCl、COF2等七种电子气体及十种混合气体的研发和产业化工作。目前,上述气体的研制工作已顺利完成,大部分已通过国内知名半导体企业的测试,并积极实现量产。

注:资料来源:国际半导体设备材料产业协会(SEMI)。金额和百分比可能由于四舍五入导致结果不一致;其他地区指新加坡、马来西亚、菲律宾、东南亚其他地区以及规模较小的全球性市场。