总融资9.86亿美元与去年持平 基因治疗浪潮即将来袭

2018年,全球都在经历一场艰难的资本寒冬。募资难、融资难、估值缩水,这是许多投资人和创业者最深的体会。但尽管在这样艰难的岁月,基因领域依然创下了约9.86亿美元的高融资额,与2017年10亿美元相比基本持平。

这一年里,NMPA批准了首款基于NGS的肿瘤检测试剂盒,燃石医学喜提中国“肿瘤NGS第一证”;这一年里,消费级基因测序价格再度降低,消费级产品迎来“2字头”时代;这一年,基因治疗引起投资热潮.......

按照旧例,动脉网结合2018年基因行业的投融数据、大事件、政策对行业做出盘点,不同的是,2018年我们加入了部分国外数据。

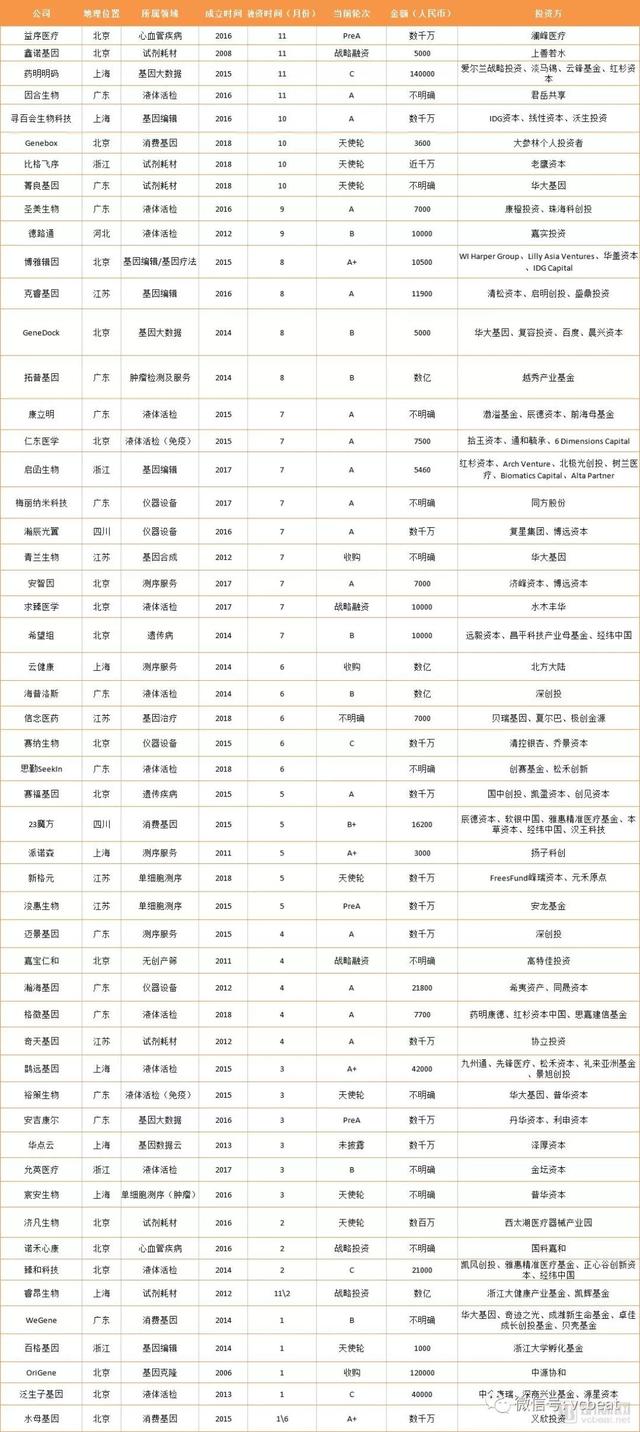

1.融资总额69亿人民币,与去年基本持平

2018年,基因领域融资总额约9.86亿美元,与2017年相比基本持平。在这53家获得融资的企业中,平均融资额2404.04万美元。在资本寒冬中,投资机构募资相对困难,他们更谨慎的把资金投向了行业内技术领先、发展更为稳定的企业。

备注:凡数百万按300万计算、数千万按3000万计算、数亿按1亿计算,下同

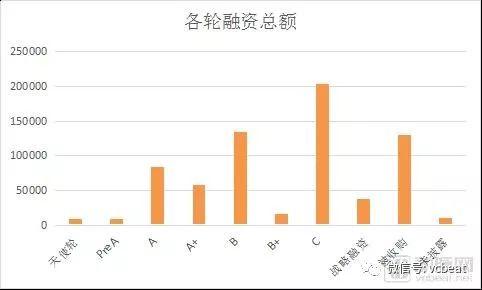

从数据中可以发现,在资本投下的资金中,51.26%被B轮和C轮以后的企业拿走。这些企业已经进入发展的中后期,相对稳定。当然,这些企业价值不菲。

这些企业占据亿元级别以上融资的大部分。当然,也有少数在A轮和A+轮的公司获得较大额度的融资,即便是在资本寒冬,好的技术依然值得买单。

2.13亿元并购交易,B、C轮后期融资居多

在9.86亿美元的交易金额中,有超过13亿人民币来自并购交易。其中,云健康基因、OriGene先后被北方大陆、中源协和收购,交易金额分别为数亿人民币和12亿人民币。另外,无锡青兰生物也于2018年7月被华大基因收购,交易金额暂时未透露。

对于大多数创业公司而言,除了企业市场的发展,他们也需要考虑投资机构的退出渠道。在华大基因、贝瑞基因相继上市之后,自然也有不少企业开始谋划上市之路。但并不是所有的企业都会最终上市,对于一部分企业而言,被大公司收购是不错的选择。

2014、2015年是基因领域的创业潮,而今这些企业大部分都已经到了B轮、C轮等后期阶段。或许,这个行业即将迎来上市和并购的热潮。

3.3家测序仪企业获得融资,国产设备正在奋力直追

2018年国内有4家从事仪器设备研发制造的公司获得融资,3家涉及测序仪研发。梅丽纳米科技科技是国内鲜有的纳米孔测序仪制造商,他们用纳米孔检测不同种类的肿瘤相关生物标记物。

牛津纳米孔在2018年3月宣布在最新一轮融资中获得了1亿英镑(约1.39亿美元),参与本轮募资的投资机构包括新加坡政府投资公司(GIC)、建银国际(CCBI)、澳大利亚养老金管理机构HostPlus基金公司,以及部分现有股东。

SBB新一代测序平台研发创新公司Omniome在2018年7月获得了6000万美元的B轮融资,投资方包括德诚资本、高瓴资本集团、Lam Research Capital和Nan Fung Life Sciences。Omniome成立于2013年,其创始人Kandaswamy Vijayan博士离开Illumina后,希望能够开发出新一代的测序平台,提高测序进度、降低测序时间和成本。

无独有偶,在上游测序仪领域,国内外的融资差异也有点雷同。这些企业还相对稚嫩,研发还在中早期。而国外,2018年融资的测序仪企业有两家,且已经非常成熟。

这一年中,上游领域最轰动的时间应该要数illumina对Pacific Biosciences的收购。

Illumina是二代测序的巨头,后者则是三代测序仪领域极具代表性的企业。

Pacific Biosciences的三代测序平台以其独特的SMRT(Single Molecule Real Time)技术能够分析单个DNA分子,以高准确度对DNA中较长的片段进行解码。

这一场交易使得Illumina在短读(short-read)测序技术以外,Pacific Biosciences的长读(long-read)测序技术又一次使得它如虎添翼。

4.NMPA 5个月批准4个证,NGS肿瘤检测将被推向临床

2018年,国内液体活检企业融资金额为24.52亿人民币。与2017年创下的10亿美元记录相差甚远,部分原因可能是受资本寒冬影响;并且2017年多家公司已经完成了大额融资。

尽管如此,液体活检领域仍然是获得融资最多的企业,一共有13家。

免疫治疗伴随诊断成热点

受到PD-1\PD-L1药物进入中国市场的影响,液体活检领域掀起了一股免疫治疗伴随检测的潮流。和瑞基因、仁东医学、臻和科技、裕策生物等一众企业都相继推出了免疫诊断产品。在2018年厦门的CSCO上,免疫治疗以及其伴随诊断已经成为一股潮流,不谈免疫似乎就out了。

Opdivo和Keytruda相继进入中国市场,意味着我国真正进入肿瘤免疫治疗时代。但众所周知,免疫抑制剂的应答率只有20%-30%,如果盲目用药,除了给患者造成经济压力以外,还有可能延误病情。

“现在国内的情况是,药物上市了,伴随诊断产品还没有。”一位创业者这样形容。

燃石医学喜提中国“肿瘤NGS第一证”

不仅仅是免疫伴随诊断的液体活检产品,现在国内还没有任何一款基于液体活检产品获得批准。不过,从2018年的7月份起,NMPA 5个月批准4款肿瘤NGS试剂盒,给了行业很大的鼓舞和信心。

7月23日,国家药监局批准燃石医学“人EGFR/ALK/BRAF/KRAS基因突变联合检测试剂盒(可逆末端终止测序法)”上市,成为我国首个获批的肿瘤NGS基因检测试剂盒,随后在接下来5个月内陆续批准了来自诺禾致源、世和基因和艾德生物的肿瘤NGS基因检测试剂盒。

这标志着NMPA对基于NGS的肿瘤基因检测产品正式打开闸门,尽管目前获批的都是小Panel产品,但审批速度高提升,也将极大的推广NGS肿瘤检测产品在临床的应用。

和瑞基因启动大规模前瞻性研究,GRAIL分享了CCGA研究的最新结果

液体活检的另一个应用研究方向便是肿瘤早筛,即在血液、外泌体中检测微量的ctDNA和CTC,在肿瘤早期的时候发现其踪迹。

甲基化测序技术一直被视为最有望实现癌症早筛的技术,鹍远基因创始人张鹍与高远共同开发了第一个大规模DNA甲基化靶向测序技术,该文章成为Nature Biotechnology封面文章。

在2016 Nature Biotechnology 刊登全球甲基化测序多中心比较文章中,张鹍甲基化测序技术综合排名第一。因此,鹍远基因也一直被视为国内、乃至国外肿瘤早筛玩家中的佼佼者。

鹍远基因在2018年3月完成了6000万美元的A+轮融资,投资方包括九州通、先锋医疗、松禾资本、礼来亚洲基金、景旭创投等专业投资机构和产业投资者。

优迅医学搭建了国内唯一的ctDNA&CTC液体活检双平台,同一管血即可完成ctDNA和CTC两项检测。基于这一平台,优迅医学可以实现“早期筛查诊断+个体化治疗指导+全程动态监控”的癌症精准诊断全业务线模式。

基于低深度WGS,优迅医学建立了一种低成本、泛癌种的CCeS三维泛肿瘤早筛分型方法。据透露,目前公司I期临床试验的数据已经证明使用低深度WGS进行肿瘤筛查的优越性和可行性。该技术已经申请国内和国际专利保护。

2017年末,贝瑞基因将原有的肿瘤事业部独立成立了和瑞基因。这家公司在2017年的11月获得了总计8亿元的投资。依托贝瑞基因的产业资源和知识产权,和瑞基因以极高的起点迅速成为肿瘤领域的种子选手。

2018年4月,和瑞基因投入1亿元人民币,并联合国家肝癌科学中心发起前瞻性万人队列项目。这是目前国内正在开展的最大的肝癌前瞻性队列研究项目,标志着中国肝癌防控开创性地进入到极早期防控和临床验证的阶段。

“离开了超大规模前瞻性队列研究,肿瘤早诊早筛就无从谈起。”国家肝癌科学中心的陈磊教授曾这样解释。

在发起大规模前瞻性研究之前,和瑞基因早就启动了前一步的先导性研究项目PreCar,项目招收了1500名志愿者入组,其中有500余名肝癌患者(HCC)、超过1000名非肿瘤高危/健康人群。

2018年9月,和瑞基因在CSCO大会上公布了先导试验的成果。数据显示,在特异性95%的情况下,肝癌检测灵敏度超过了90%;即使把特异性标准设置在99%,灵敏度也达到了87%。

另外,除了和瑞基因,美国的肿瘤早筛公司GRAIL也在前两年启动了两个大规模临床研究实验,分别是CCGA和STRIVE。GRAIL在4月份的AACR上公布了一项初步结果,通过对三种原型检测方法的试验数据进行分析,GRAIL研究团队证明,开发一种多癌种且具有99%以上特异性的早期癌症血液检测方法是可行的。

同年6月的ASCO上,GRAIL分享了CCGA研究的最新结果目前的这项研究针对127名肺癌患者,采用三种检测手段以实现癌症的早期筛查。这三种检测手段包括:靶向测序检测体细胞突变,如单核苷酸变异和小片段序列的插入和/或删除;全基因组测序(WGS)检测体细胞基因拷贝数的变化;全基因组亚硫酸氢盐测序(WGBS)用于检测异常的cfDNA甲基化模式(表观遗传变化)。

结果表明,在早期(I-IIIA期)肺癌患者中,检测率为38%~51%(98%特异性);在晚期肺癌(IIIB-IV期)患者中,检测率为87%~89%,具体如下表所示:

基于NGS的早筛产品离临床还有一段距离,但基于PCR检测技术却率先迈出了这一步。2018年11月,康立明自主研发人类SDC2基因甲基化检测试剂盒(荧光PCR 法)(商品名:“长安心”)通过NMPA审查,正式拿到三类医疗器械注册证。

康立明对标美国的Exact Sciences ,是一家外泌物的肿瘤早筛公司。此次获得NMPA审批的是基于粪便DNA的结直肠癌筛查产品,癌种的筛查产品也正在开发中。

5.消费基因,向下探索模式开启

2018年也是消费基因发展的大年,客单价的降低使得用户群体呈现出翻倍增长。据23魔方透露,在产品价格降低到299元以后,23魔方的销量实现了近4倍增长。

这一年里,消费基因领域两家龙头企业23魔方、微基因均相继完成融资。在2017年完成A轮和B轮融资后,23魔方2018年再度完成B+和B3轮融资,募资总额1.62亿人民币。微基因于2018年1月完成了B轮融资,投资方包括华大基因、奇迹之光等,但投资金额尚未透露。

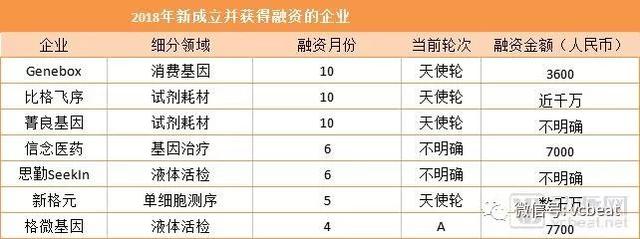

2018年成立的Genebox也获得了来自大参林(个人投资)3600万人民币的天使轮融资。其创始人李智曾在华平投资担任VP,在瑞银投资银行香港办公室担任副董事。

Genebox以年轻人为目标用户,侧重互联网营销。另外,大参林药房拥有3600家门店和2800万活跃用户,门店和会员体系也将成为其获客渠道之一。

从2018年各家企业的动作来看,向下沉淀是消费级基因检测领域未来的大趋势。

水母基因在2018年共计完成了两轮融资。水母基因区别于其他消费级基因公司的一点就是,公司始终在强调让数据为健康赋能、让数据为用户所用。在产品的开发上,水母基因所推崇的也不是单纯数量上的丰富,而是在产品内容上,给到用户恰到好处的服务。

2018年年初,水母基因跨界联合《中国国家地理》杂志推出国内首创的“中国姓氏基因图谱绘制计划”,以及“生命图志™”产品,开启了中国人的寻根问祖之旅,追溯不同姓氏背后的家族变迁故事。

“中国和美国不同。美国是一个移民国家。而中国是一个以汉族为主的相对同质性国家,5000多年来我们的祖先一直扎根在这里,但经历了多次民族融合与人口迁徙,因此人口迁徙地图绘制更加困难。”水母基因首席科学家赵南表示,“同时,中国的历史也更加久远,上下5000年的族系变化,这些要考究起来也远比一个祖源迁徙更加复杂。”

另外一款产品“生命教练”则在国内首创“应用基因为用户设计健康生活方式”的概念。除了个人基因组检测、国际前沿的肠道菌群检测、无创疾病早筛以外,水母基因还建立了一支囊括医学、运动、营养、遗传等多领域专业人才的“生命教练”团队,根据用户基因情况,为用户量身提供健康知识、健康课程,精准推荐最适合用户需求的产品和服务。

当然,除了产品上的打磨,这家位于产业链中游的公司也在积极需求上游的扩展。2018年11月,水母基因与赛默飞世尔联合宣布:双方达成“核心战略合作伙伴关系”,未来将在基因检测领域进行广泛深入的合作。

此次的合作标志着双方关系进入了一个全新的阶段,除了引进赛默飞世尔全套基因芯片分析系统,水母基因也将引进Ion GeneStudio™S5 Plus 二代测序平台技术。

水母基因将基于此进行国产化,在国内研发、生产,面向各医疗机构临床检测中心推出该国产化设备,进行临床微生物方向的体外诊断,将基因检测数据与临床数据融合,从而更加全面的反映被检测者的健康状态。

不仅如此,独角兽企业碳云智能也在进行类似的探索。2018年7月,碳云智能和中粮营养健康研究院签署战略合作协议,携手在动态血糖管理研究及其相关应用领域进行合作。

随后,公司还和大成食品的全资子公司签署协议,双方成立了新的合资公司Better me,将依托碳云智能的技术支持,以生物科技和人工智能为基础,针对消费者对精准营养的需求定制核心检测指标并进行检测,进而输出与消费者个体情况相匹配的营养分析报告,并提供定制化的餐饮解决方案。

Better Me将依托碳云智能的技术支持,大成食品在原料采购、产品研发、供应链管理和完整销售渠道的全产业链优势,将精准营养餐饮解决方案转换为食品,并进行线上线下市场推广,从而形成产业闭环。

除了碳云智能,与中粮集团互动的还有微基因。最早,与霍尼韦尔口罩互动营销活动使得微基因获得了新的思路。在这之后,除了学习互联网公司卖起了月饼,微基因更大的向下探索是与中粮集团联合推出的基因定制轻体方案。

中粮集团引入哈佛、剑桥大学前沿营养学、联合CDC营养所等国内外知名院所专家,建立16个维度肥胖因素模型,进行多维度测评,并参考WeGene基因检测数据,为用户量身定制14天专属轻体方案。

整体方案中,除了包括微基因的测序产品、中粮集团出品的代餐组合以外,还包含了1对1的私人营养师服务。

6.基因治疗浪潮即将来袭,筹谋抢占先机

2017年12月,基因治疗领域的领头羊Spark Therapeutics的创新基因疗法Luxturna(voretigene neparvovec-rzyl)获得美国FDA批准上市,主要用于治疗患有特定遗传性眼疾的成人患者和儿童。这是首款在美国获批的靶向特定基因突变的“直接给药型”基因疗法,也是如此2018年被视为基因治疗元年。

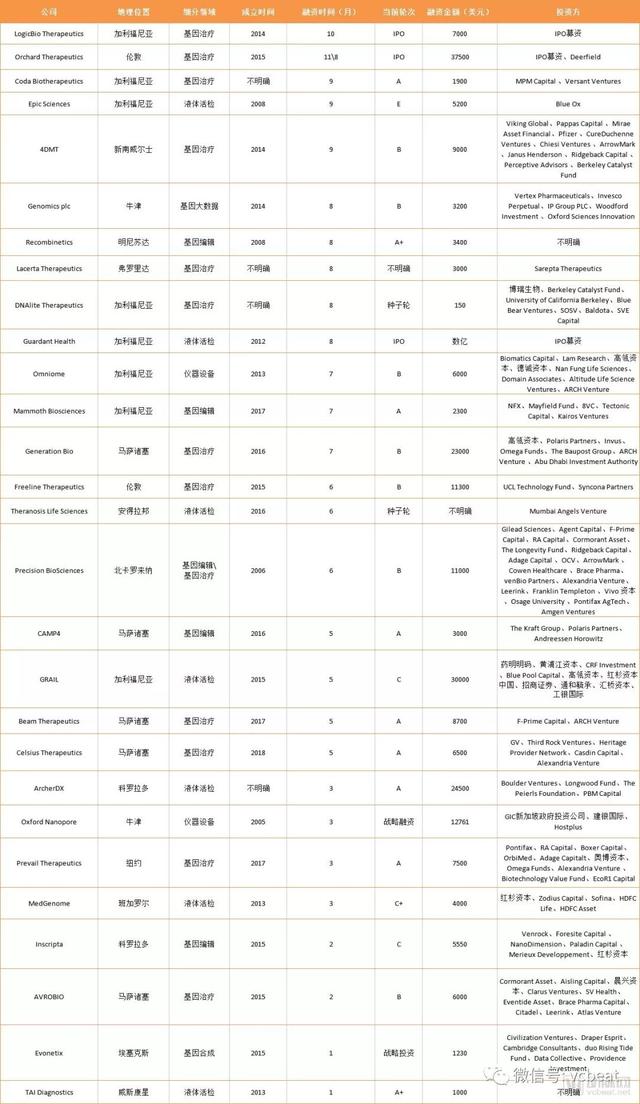

从国外融资数据来看,基因治疗、基因编辑相当火热。我们统计的29家获得融资的企业中,有13家正在从事基因治疗业务,同时还有5家提供基因编辑服务。相比之下,2017年融资频发的液体活检领域仅7家企业获得融资。

在液体活检领域,Fondation Medicine早年便成功上市,并在2018年被罗氏收购;明星企业Guardant Health在2017年纳斯达克上市;GRAIL宣布C轮融资时,也曾一度传出上市消息。

简单来说,以美国为主的国外液体活检企业基本都已经进入发展后期,上市和并购热潮已经开启,融资频率相对较低;而基因治疗才是当下热门领域。

但在国内,液体活检仍然在融资事件中占据领导地位,基因编辑和基因治疗融资企业分别是5家和2家。

尽管如此,国内也还是涌现出了一批优秀的企业。美国eGenesis的原班人马(杨璐菡、George Church)于2017年在杭州创立了启函生物。这家公司与eGenesis为姊妹公司,团队希望建立新型的中美同步研发,互通有无的创业创新模式。

启函生物在7月份宣布A轮融资780万美元,由红杉资本中国基金领投,Arch Venture、北极光创投、 树兰医疗资本、Biomatics Capital Partners、Alta Partner等参与融资。接下来,启函生物将加快建立其基因修改平台,以推动异种器官移植的研发。

魏文胜于2015年创立了博雅辑因。除了是北京大学研究员,他还是遗传学会基因编辑分会副主任、CDE药品注册评审专家委员会专家。

经过三年的成长发展,博雅辑因已经围绕基因编辑技术、T细胞及干细胞工艺、以及高通量遗传筛选等平台积累了十余项专利技术,并获得了国家高新技术企业认证和中国专利优秀奖。2017年,博雅辑因又被生物技术顶级期刊Nature Biotechnology列为十家受资本青睐的技术密集型初创企业之一。值得一提的是,他们是其中唯一一家亚洲公司。

博雅辑因于2018年8月完成了亿元规模的Pre-B轮,参与的投资机构包括礼来亚洲、IDG资本、华盖资本等。

尽管在各个领域都会有结合本体情况的创新模式,但技术趋势仍然是由国外在引领。总体看来,国内基因领域在发展趋势上,仍然处于Follow阶段。

7.华大环形投资,贝瑞纵向布局,二级市场不同的资本打法

华大基因和贝瑞基因是目前唯一两家上市的NGS技术企业,在登陆资本市场之后,他们开始用资本手段进行产业布局。不过,两家的风格呈现巨大差异。

2018年,华大参与投资了4家企业,分别是菁良基因、GeneDock、裕策生物、WeGene。这几家公司中,裕策生物、WeGene创始团队均来自华大,GeneDock早在2017年便与华大建立了深厚的合作关系,而菁良基因本身也是华大集团旗下蓝色彩虹双创中心企业。

华大投资的这几家企业,涉及业务包括试剂耗材、液体活检、消费基因、和基因大数据。这些公司的业务范围基本围绕华大基因本身业务,呈现出环状布局。

贝瑞基因在2018年投资的只有一家公司——信念医药,这是一家从事基因治疗研究的初创公司。再加上2017年底对Bionano、基因大数据产业园、和瑞基因的投资活动,其投资逻辑除了围绕自己业务以外,更重要的一点其实是在做纵向布局。

8.未来趋势:大鱼吃小鱼、基因治疗、多组学数据整合......

2018全球生物领域最炙手可热的技术是什么,单克隆抗体、CAR-T、还是液体活检?从资本数据来看,基因编辑、基因治疗才是新风向。这一领域也汇集了诸多生物技术大牛。

张锋、Emmanuelle Charpentier、Geoger Church、Jennifer Doudna、David Liu等一众大神都创立了自己的商业化公司。在技术成熟之后,基因编辑技术开始走向科研到医疗的转化之路。这些应用主要包括遗传性疾病、罕见病的治疗,异种器官移植等。

商业化行为还是后,资本的态度也影响着行业的发展。从今年的投融数据来看,基因编辑、基因治疗备受关注。

张锋、David Liu以及J. Keith Joung三位CRISPR领域的“大神级人物”联合创办的新公司Beam Therapeutics是全球首家利用单碱基编辑技术开发精准基因药物的创新公司,A轮融资便获得了8700万美元。Precision BioScience也获得了1.1亿美元的B轮融资,并获得了吉利德、安进等产业投资者青睐。

谷歌风投、ARCH Venture、高瓴资本、F-Prime Capital、IDG资本等一众明星机构都开始布局基因编辑技术。在国内,尽管液体活检技术仍然占据主流,但目前国内生物技术还处于follow阶段,美国前沿的趋势变化必然也将随后在国内出现。

另外一个趋势就是基因大数据相关的数据库搭建、以及分析管理工具企业或许会获得关注。未来医疗领域的核心竞争力来自两个方面,一是技术突破,二是数据。

贝瑞基因在2017年便投资逾28亿元建设基因大数据产业园;致力于运用精准医学大数据改善人类健康的药明明码在2017年融资2.4亿美元后,2018年再度完成2亿美元的C轮融资,淡马锡、云锋基金、红杉资本中国持续参与。

中游测序是国内发展最为成熟的环节,几乎所有的大公司都聚集在这里。在这里,最有可能出现下一个上市公司,但也可能最先出现大鱼吃小鱼的现象。

罗氏在2018年进行了两笔大的收购:2月宣布将以19亿美元收购纽约的健康公司Flatiron Health;6月又以34.4亿美元收购Foundation Medicine。

这两家公司中,Flatiron Health主要是系统化的收集全美国的肿瘤医疗中心和其他医疗机构中的癌症临床数据,并建立肿瘤数据分析模型;Foundation Medicine是一家在癌症诊疗领域处于领先的公司,致力于通过深度了解每名癌症患者体内的遗传变异。

不少业内专家指出,这些收购将进一步扩大罗氏在癌症精准医学中的布局。一手临床数据、一手分子诊断,罗氏通过对两个公司的收购补齐了自己在临床和分子诊断数据的布局。

亿万富翁Eric Lefkofsky 和Groupon公司共同创立的Tempus希望通过临床和分子检测数据的整合来改善癌症治疗,公司从全国各地的医院收集分子检测数据和临床数据,并在一个数据库中对两者进行分析,目的是提高癌症患者的治疗水平。这家公司在2018年完成了1.1亿美元的E轮融资,其估值已经到达独角兽级别。

多组学数据的整合已经在国外形成趋势,这样的趋势势必也想影响国内行业。但这个趋势到来的时间不会很短,但想必也不会太长。

文 | 周梦亚

网站、公众号等转载请联系授权

声明:动脉网所刊载内容之知识产权为动脉网及相关权利人专属所有或持有。文中出现的采访数据均由受访者提供并确认。未经许可,禁止进行转载、摘编 、复制及建立镜像等任何使用。