180亿!紫光国微收购Linxens 智能安全芯片龙头登陆A股?

昨晚,紫光国微公告重大资产重组预案。上市公司拟通过发行股份的方式向紫光神彩、紫锦海阔、紫锦海跃、红枫资本和鑫铧投资购买其合计持有的紫光联盛100%股权,标的资产的价格初步约定为180亿元。本次交易完成后,紫光联盛将纳入上市公司合并报表范围。

此次收购标的紫光联盛为持股主体,实际的经营主体为Linxens。

收购镁光科技失败后,紫光集团将目光转投欧洲。

2018年7月,路透社曾报道称,中国的紫光集团以22亿欧元(按照当时的汇率,约合人民币174亿元)收购了法国智能芯片组件制造商Linxens,双方在6月就已经签署了收购协议。

根据此次交易公告,紫光联盛的出资人包括紫光集团、国家集成电路产业基金、泛海控股、赵伟国等。

Linxens在智能安全芯片微连接器、RFID嵌体及天线方面拥有多年经验积累,在法国、德国、新加坡、泰国、中国等国家设有运营实体。

Linxens的智能安全芯片微连接器产品市场地位和市场占有率保持领先,可广泛应用于SIM卡、银行卡、交通卡等产品,涉及电信、交通、酒店、金融服务、电子政务和物联网等领域。其宣称全球超过80%的人使用Linxens提供的产品。

2018年1-9月,Linxens实现营业收入1.47亿美元,净利润为10,036.4万美元(约合人民币6.94亿),净利率达到68%。

假设Linxens利润将在一年内均匀实现,则Linxens2018年净利润约为9.25亿,按照180亿收购对价计算的静态PE为19.46X,远低于紫光国微当前81.9X 的PE-TTM。

接下来,让我们一起看看此次交易,并重点分析以下问题:

第一,紫光集团在半导体领域有哪些业务布局?

第二,紫光集团收购Linxens的并购基金是如何搭建的?出资方案如何安排?

第三,Linxens的业务及盈利能力怎么样?

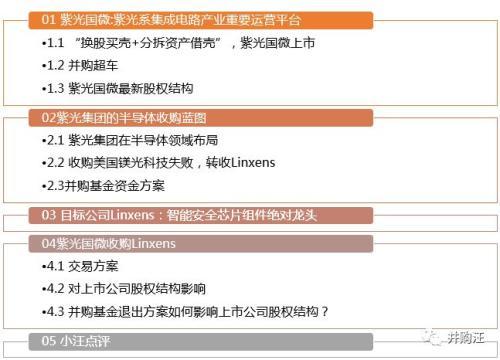

01

紫光国微:紫光系集成电路产业重要运营平台

紫光国微主要从事集成电路芯片设计与销售、石英晶体元器件业务,其中集成电路芯片包括智能安全芯片、特种集成电路和存储器芯片。是清华系集成电路产业重要运营平台。

清华系作为资本运作高手,资本运作历来富有创新性。旗下公司紫光国微的上市,也是采用了当下热门的“分拆上市”策略。早在2009年,清华系就已经开始使用“换股买壳+分拆资产借壳”这种在当下看来仍十分“时髦”的资本运作策略。

1.1

“换股买壳+分拆资产借壳”紫光国微上市

第一步,同方股份收购晶源电子

紫光国微的前身是晶源电子。晶源电子2005年在深交所上市,是一家从事石英晶体元器件业务的公司。晶源科技持有晶源电子35.30%股份,为控股股东;阎永江持有晶源科技81.73%股份,为上市公司晶源电子的实际控制人。

2009年,同方与上市公司晶源电子股东换股,成为晶源电子第一大股东,并通过控制董事会的方式,获得了晶源电子控制权。

这在当时首开上市公司间换股交易的先河。随后晶源电子更名为同方国芯,2016年再次更名为紫光国芯,并在2018年4月,更名为目前的紫光国微(002049)。

同方股份当时的主营业务仍然集中在信息和能源环境两大产业。清华控股持有同方总股本的29.42%,为控股股东,实际控制人为教育部。

在当时,晶源电子总市值约为10.24亿元,2009年实现归母净利3,409.34万元,2009年静态PE约为30.04倍。同方当时总市值约为158.56亿元,2008年归母净利润约为2.5亿元,静态市盈率约为61.08倍。

2009年6月,同方股份公布预案,拟向晶源电子的控股股东晶源科技发行股份,收购其持有的晶源电子25%股份。

这一方案并不复杂,但交易完成后,值得注意的有两点:

(1)同方股份成为第一大股东,并通过控制董事会,获得了晶源电子的控制权。

交易完成后,同方股份获得了晶源电子25%的股份,成为晶源电子第一大股东,并用25%的股权控制了董事会。晶源电子控股股东由晶源科技变更为同方股份,实际控制人由自然人阎永江先生变更为教育部。

(2)晶源科技仅获得同方1.7%的股份,清华控股对同方股份的持股比例由29.42%下降至28.92%,摊薄极小。

第二步,分拆子公司到晶源科技上市。

2009年12月31日同方股份与晶源电子股东的换股交易获得证监会审批通过,2010年3月,交易成功取得批文。

在交易获得批文不到半年之后,2010年9月晶源电子发布交易预案,拟收购同方微电子100%股权。

同方微电子是同方股份下属子公司。同方股份持有同方微电子86%股权。也就是说,同方微电子被分拆出来注入晶源电子,从而实现了独立上市。

收购同方微电子交易总作价约为15亿元。晶源电子发行股份数量约占发行后总股本的44%。同方股份持有同方微电子86%股权,交易完成后,同方股份对晶源电子的持股比例提升至51.83%。

在推出交易预案之后没多久,2010年12月30日,晶源电子的原控股股东晶源科技召开股东会议,决定注销解散。而同方微电子注入晶源电子的交易,于2011年12月26日上会通过。

同方股份通过向晶源科技发行股份的方式,获得晶源电子25%股份,成为第一大股东。并通过董事会获得晶源电子的控制权。在拿到晶源电子这个上市平台后,以晶源电子发行股份收购同方微电子的方式,完成同方微电子的证券化。

这一交易的本质,实际上是同方微电子分拆借壳上市。

同方股份通过发股的方式获得上市公司的控制权,而没有采用传统的协议转让等方式,特别之处就在于买壳不需要现金,相当于充分利用了发股支付的优势。尤其是高市盈率与低市盈率间的发股并购,对于清华控股摊薄的比例极小。

此外,在第一次与晶源科技的换股完成之后,同方股份持有晶源电子25%股份,为第一大股东。在第二次同方微电子注入完成之后,同方股份对晶源电子的持股比例提升至51.83%。

因为分拆上市带来的融资优势与估值优势,过去是境内外市场上市安排和多层次资本市场上市安排的重要制度红利,近期更是可能成为科创板时代一个新的重要制度红利。

1.2

并购超车

实现独立上市后,紫光国微又进行了一系列的收购,不断在集成电路领域扩张业务规模。

目前,紫光国微主要从事集成电路芯片设计与销售、石英晶体元器件业务,其中集成电路芯片包括智能安全芯片、特种集成电路和存储器芯片。

其中,集成电路业务是上市公司的主要收入来源,占公司营业收入比重约为90%。

在新兴产业需求的推动下,作为新一代信息技术的重要核心,我国集成电路产业继续保持快速发展,迎来重大发展机遇。根据中国半导体行业协会(CSIA)统计,2018年我国集成电路产业销售额为6532亿元,同比增长20.71%。

2015-2018年,集成电路产业销售额的复合增长率为21.86%。2018年,我国集成电路设计业销售额为2519.3亿元,同比增长21.50%。

紫光国微的集成电路业务也保持了健康的发展态势,带动其营业收入的增长。2017年、2018年、2019年1-3月,上市公司分别实现营业收入18.29亿元、24.58亿元和6.69亿元。分别实现归母净利润2.80亿元、3.48亿元和0.67亿元,营业收入持续增长。

1.3

紫光国芯最新股权结构

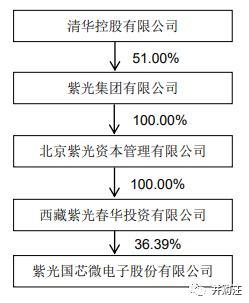

截至本预案签署日,上市公司总股本为6.07亿股,流通股为6.06亿股,西藏紫光春华投资有限公司持有公司股份36.39%,为公司控股股东。清华控股为实控人。

(注:清华控股正在筹划对紫光集团的股权转让,紫光集团后续实控人可能发生变化。

2018年10月25日,清华控股与深投控及紫光集团共同签署了《合作框架协议》,拟向深投控转让紫光集团36%股权,并拟约定在本次股权转让完成后由清华控股和深投控一致行动或作出类似安排,达到将紫光集团纳入深投控合并报表范围的条件,以实现深投控对紫光集团的实际控制。)

02

紫光集团的半导体收购蓝图

2.1

紫光集团在半导体领域布局

2009年至2011年,集团下的存量资产和上市公司平台遗留纠纷被梳理清楚后,公司治理步入正轨,业绩也稳定攀升。

根据紫光集团官网,其确立了以集成电路产业为主导,向存储芯片与存储器制造、移动互联、云计算与云服务等信息产业核心领域集中发展的产业方向。

紫光集团的目标,是要打造一个中国高科技领域的世界级企业集团。重金投研发,全球揽人才,未来五年,紫光集团将实现“营业收入达到1000亿美元,手机芯片市场份额成为世界第一,进入世界半导体公司前三名”的目标。

紫光股份及紫光国微分别是其在云产业及集成电路产业的重要上市平台。

但是如何获得快速的扩张呢?紫光集团选择的是,通过并购来实现弯道超车。

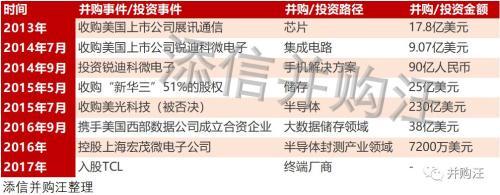

2013,紫光集团以17.8亿美元对价私有化了美股上市公司展讯。

紫光集团掌舵人赵伟国在此后的访谈中,提到第一个并购标的选择展讯的理由:

(1)展讯大股东控股时间长,已有退出诉求(2)创始人已离开,利于收购(3)管理层持股比例较低(4)美股的价值洼地,在纳斯达克上市的展讯当时对应只有12倍左右PE,而国内对成熟市场中的高科技企业一直有着高估值(5)智能手机还在增长,主营业务为手机芯片的展讯处于长期上升发展通道(他认为人一生离不开两件东西:手机和内裤)。

2001年,展讯成立于上海,在全球IC业界排名14,国内第三,手机基带芯片全球出货量第三。2007年6月,展讯在纳斯达克上市。

展讯上市没多久就遭遇了金融危机,自身业绩也出现下滑,在2008年11月,跌至历史最低位0.67美元。此后一直没有大的作为。直到2012年,紫光系选择了困境之中的展讯,决定对其发起私有化要约。

对于此时的展讯管理层而言,面对私有化要约,是可以接受的。按照美国《证券法》,研发不可以资本化,为研发投的每一块钱都会吃掉它的当期利润,对分红、股价产生很大压力。展讯多数股东为共同基金,因为利润问题会给管理层不断施压,这种情况下管理层缺乏安全感,也无法执行长期战略。

2013年7月12日,展讯与紫光集团达成私有化协议,紫光集团以每股美国存托凭证31美元的价格,收购展讯所有股份,交易总价约17.8亿美元。

赵伟国提出紫光系的目标是追赶全球龙头:高通和联发科。为此,与展讯在国内市场激烈竞争的锐迪科,成为了赵伟国的第二个目标。

与紫光集团一起竞价锐迪科的,还有浦东科投。虽然紫光的出价高于对手,但浦东科投已经优先拿到了发改委收购海外资产的《预先批准确认函》,审批程序上占有巨大的优势。赵伟国为了顺利收购锐迪科,直接绕道海外,成立紫光集团国际有限公司,利用海外资金收购锐迪科。

2013年11月11日,紫光集团与锐迪科达成私有化协议,以每股美国存托凭证18.5美元的价格收购锐迪科,交易总额约为9.07亿美元。

收购国内芯片领域排名第二、第三的公司后,紫光集团的发展出现拐点,通过并购,实现弯道超车,奠定了国内芯片领域的龙头地位。

两支芯片中概股在2013年先后完成私有化后,紫光集团并没有将其注入紫光旗下任何一家上市公司,也没有采取实际举措谋求IPO,而是成立了北京展锐,将展讯和锐迪科进行打包。

但是对于展锐和锐迪科的并购,紫光系获得了战略的制高点,此后,资金资源、产业资源甚至政府资源纷至沓来。

(1)资金资源

2015年2月14日,国家集成电路产业投资基金宣布将会向北京展锐投资100亿元,国家开发银行亦宣布提供200亿元综合授信。拥有了国家产业基金的背书后,各路市场资金也蜂拥而至。

(2)产业资源

2014年9月,英特尔宣布90亿元购买北京展锐20%的股权。不到半年时间,打包后的展讯、锐迪科整体估值450亿元,较紫光收购价26.87亿美元溢价279%。此外也吸引了芯片领域的其他公司的关注。

(3)政府资源

紫光集团正是抓住国家准备做大做强半导体产业的时间窗口,成为了国家战略层面开疆拓土的急先锋。政策上的扶持,无疑为紫光系之后的并购提供了有利的支持。

此后,紫光集团又发起了多起半导体及云产业领域的并购:

2015年5月,25亿美元从惠普买入新华三51%股权。

2015年7月,紫光集团拟230亿美元收购美光(被美国否)。

2015年9月,紫光集团与全球第二大硬盘生产商西部数据达成协议,由旗下香港全资子公司以38亿美元买入西部数据15%股权,成为西部数据第一大股东,并获得一个董事席位(已终止)。

2015年下半年,与台湾三家封装测试厂商矽品、力成、南茂达成股权交易,交易总额达174亿元人民币。按企业营收计,2014年,这三家封测厂商的全球排名分别为第三、第五、第七,各自占到10%、5%、3%的市场份额。

2016年,紫光控股上海宏茂微电子公司,布局集成电路封装测试领域。同时,2016年紫光控股武汉长江存储有限公司,并在成都、南京陆续签约落地总投资额近1000亿美元的存储芯片与存储器制造工厂。

2016年12月30日,由紫光集团还联合国家集成电路产业基金、湖北省地方基金、湖北省科投共同投资建设的国家存储器基地项目,在武汉东湖高新区正式动工建设。该项目总投资240亿美元,主要生产存储器芯片,总占地面积1968亩。

2.2

收购镁光科技失败,转收Linxens

近几年,因美国CFIUS审核变严,半导体行业中资海外并购愈加困难,优质资产并购案件几乎不可能通过CFIUS审核。

前面我们已经提到,2015年7月,紫光集团拟230亿美元收购镁光科技,但最终因美国政府的反对,交易终止。

据报道,清华紫光已与四家银行达成协议,以15亿欧元(约合17.5亿美元)的过桥贷款为该交易提供资金。据报道,贷款的主要贷方瑞信(Credit Suisse)也向卖方提供了建议。

需要注意的是,关于紫光集团收购Linxens的具体时间及贷款方的信息来源于媒体报道,小汪@添信并购汪无法保证信息的真实性。但是,需要注意的是,紫光国微此次收购紫光联盛的独立财务顾问为瑞信方正。此前,媒体报道瑞信是跨境收购Linxens的主要贷款方。

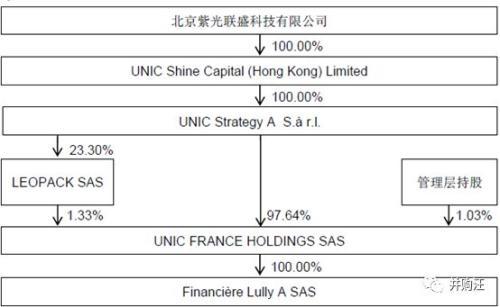

根据紫光国微此次公告,并购基金收购Linxens的结构如下图所示:

具体而言:

第一层持股主体为紫光联盛。

紫光联盛下设注册在香港的全资子公司UNICShine Capital (Hong Kong) Limited。

UNIC Shine Capital (Hong Kong)Limited又设立了一个注册在卢森堡的全资子公司UNIC Strategy A S.à r.l.。

卢森堡公司UNIC Strategy A S.àr.l.直接持有法国子公司UNIC FRANCE HOLDINGS SAS 97.64%股权,同时,通过参股公司LEOPACK SAS(注册地为法国)持有UNIC FRANCE HOLDINGSSAS 1.33%股权。Linxens管理层持有UNICFRANCE HOLDINGS SAS 1.03%股权。

UNIC FRANCE HOLDINGS SAS又通过全资子公司Financière LullyA SAS来控制Linxens的各经营实体。

2.3

并购基金资金方案

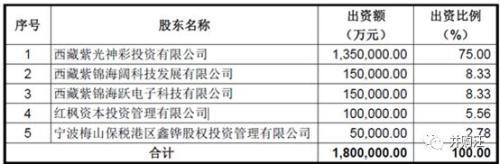

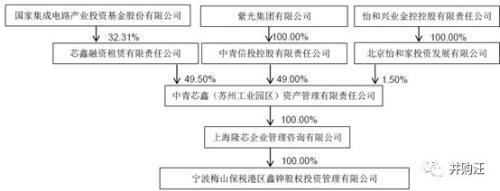

根据紫光国微公告信息,截止至公告日,紫光联盛出资结构如下:

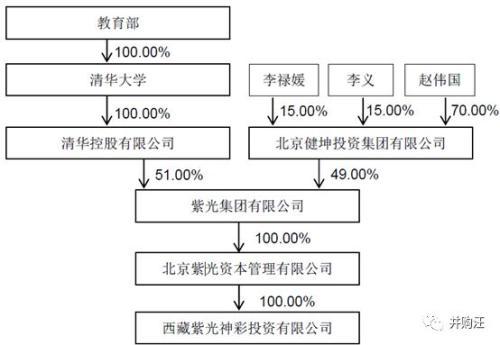

紫光联盛实收资本180亿,其中紫光神彩出资135亿,占75%出资额。紫光神彩直接控股股东为紫光资本,实控人为教育部。

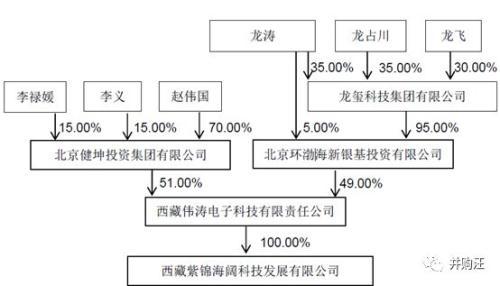

紫锦海阔对紫光联盛出资15亿,占8.33%出资额。紫锦海阔直接控股股东为西藏伟涛。紫光集团核心人员赵伟国控股东健坤投资持有西藏伟涛51%股权。

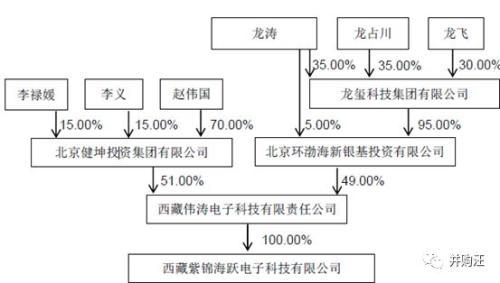

另一交易对手方紫锦海跃间接控股股东同为健坤投资。

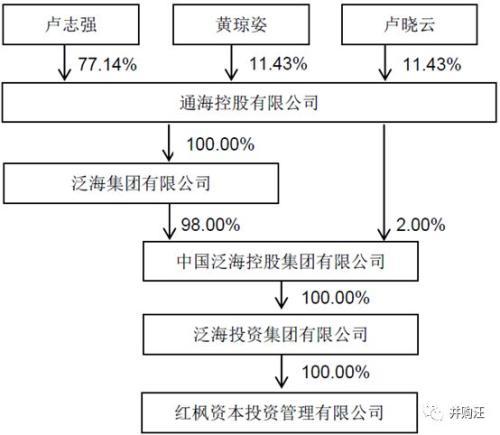

红枫资本出资10亿,持有紫光联盛5.56%出资额。红枫资本的最上层控股股东为泛海控股。

紫光联盛的另一股东鑫铧投资的主要出资人包括国家集成电路产业基金、紫光集团等。

紫光联盛的最终股权结构如下:

03

目标公司Linxens:智能安全芯片组件绝对龙头

Linxens 创立的历史可以追溯到 1980 年代,主要设计与制造用于各种智能IC卡的微连接器,全球众多智能卡制造商、芯片制造商和模块制造商均是其用户。

公司的微连接器主要设计和制造用于 SIM 卡和银行卡,以及更加先进的双接口智能卡解决方案(例如非接触式支付)或强化终身功能特点的eID 卡。

2017年,Linxens收购了另一家公司Smartrac的SIT部门,后者在RFID(射频识别)天线开发方面技术领先,RFID转发器因此成为Linxens另一主力产品,每年约生产8亿个,在RFID行业产能最大,Linxens也因此成为全球最大的智能卡器件制造商。

目前,公司的RFID天线和嵌体产品,提供预层压以及非接触式/双接口智能卡,适用于各类成品卡的制造。

公司在法国、德国、新加坡、泰国、中国等国家设有运营实体。

Linxens数据显示,迄今为止,公司供应超过1000亿个 微型连接器 和 40亿个RFID天线,是许多塑造电信,交通,酒店,休闲娱乐,金融服务,电子政务,门禁,医疗保健和物联网(IoT)等市场的技术先驱的首选供应商。

并且,在全球范围内,有3000多名员工,7个生产基地,宣称全球超过80%的人使用Linxens提供的产品。这并不夸张,我们每个人的银行IC卡就极有可能使用了Linxens的微连接器。

Linxens主要客户覆盖电信、交通、酒店、金融服务、电子政务和物联网等领域,产品在智能安全芯片组件行业处于全球领先地位。主要客户包括恩智浦半导体(NXP)、英飞凌半导体、索尼、富士通、LEGIC等公司。

此外,Linxens在电子护照和电子身份证方面,提供用于电子文件识别的高品质RFID嵌体。

从智能安全芯片价值链看,Linxens 在微连接器制造、模块组装、RFID 嵌体及天线等关键产业链节点上提供产品。

在本次预案中,紫光国微表示标的公司紫光联盛尽职调查和审计工作量较大,且适用的国际财务报告准则与境内公司适用的企业会计准则有所差异,并没有披露本次标的公司的财务数据。

2018年12月,紫光国微披露的《关于日常关联交易的公告》中,曾发布过Linxens公司2017年经审计的财务数据和2018年未经审计的财务数据。

2017年度Linxens总资产为 3.56 亿美元,净资产为 3.40亿美元;实现营业收入1.99亿美元,净利润为9,759.0万美元(约合人民币6.75亿),净利率达到49%。(经审计)

截至2018年9月30日,Linxens未经审计总资产为3.70亿美元,净资产为3.51亿美元;2018年1-9月实现营业收入1.47亿美元,净利润为10,036.4万美元(约合人民币6.94亿),净利率达到68%。(未经审计)

04

紫光国微收购Linxens

4.1

交易方案

根据紫光国微公告,此次交易中,紫光国微拟通过发行股份的方式向紫光神彩、紫锦海阔、紫锦海跃、红枫资本和鑫铧投资购买其合计持有的紫光联盛100%股权,标的资产的价格初步约定为180亿元。此次交易的具体方案如下:

交易对方:紫光神彩、紫锦海阔、紫锦海跃、红枫资本和鑫铧投资。

交易标的:紫光联盛100%股权。

标的历史业绩:尚未披露。

业绩承诺:尚未披露。

交易作价:初步约定为180亿元。

发行价格:35.51元/股。

发行股份数量:约为506,899,465股。

交易前上市公司控股股东: 西藏紫光春华投资有限公司。

持股数量:220,835,000股。

持股比例:36.39%。

锁定期安排:紫光神彩取得的对价股份自本次发行完成之日起的36个月内不得转让。 紫锦海阔、紫锦海跃、红枫资本、鑫铧投资取得的对价股份自本次发行完成之日起的12个月内不得转让。

4.2

对上市公司股权结构影响

此次交易前,上市公司总股本为6.07亿股,流通股为6.06亿股,西藏紫光春华投资有限公司持有公司股份36.39%,为公司控股股东。清华控股为实控人。

此次交易中,假设按照标的180亿的作价和35.51元/股的发行价格计算,交易前后,上市公司主要股东的持股比例变化如下:

在本次交易后,西藏紫光神彩将成为紫光国微新的控股股东。而紫光神彩的间接控股股东为上市公司实际控制人清华控股。因而,交易前后,紫光国微的实际控制人并未发生改变。但第一大股东将由紫光春华变更为紫光神彩。

4.3并购基金退出方案有何影响?

从并购基金参与A股上市公司的交易的模式来看,大概可以分为3种。在这3种模式中,并购基金的募资策略、投资策略、退出策略都有较大的差异。

第一种模式为投资者将并购基金出售给上市公司。在模式一中,并购基金为进行过桥收购的主体,也是上市公司最终收购的标的。

这一模式的特点在于,并购基金的投资者最终持有上市公司的股份,直接承担上市公司股价波动的风险。

第二种模式为并购基金与上市公司进行换股交易。在模式二中,并购基金为进行过桥收购的主体,并购基金收购标的后,将标的出售给上市公司,并购基金获得上市公司股份。

模式二的最大特点在于,并购基金的投资者通过并购基金间接持有上市公司的股份,并未直接承担上市公司股价波动的风险。假设并购基金采取有限合伙企业的形式,那么并购基金内部可设置结构化、保底收益等措施,保证投资者的收益安全。往往在并购基金中作为劣后级合伙人、承担差额补足义务的是上市公司的大股东。

第三种模式就是我们常说的“上市公司+PE”型的并购基金模式。这一模式非常常见。这一模式的特点在于,上市公司一开始并未全部收购实际标的的股权。实际标的可以先停留在上市公司体外。PE可运用自身的管理经验、投资经验,帮助标的改善经营,降低后续并购的风险。

此次紫光国微收购紫光联盛,实际上是采用了第二种模式。除了上述提到的问题,采用不同的模式,还会有什么影响呢?

实际上,不同的交易模式会对上市公司股权结构也产生很大的影响,在模式一下,并购基金投资者成为上市公司股东,一般而言,并购基金投资者人数更多,一定程度上能起到“打散股份”的作用。

如果上市公司控股股东没有参与跨境并购,采用模式一更能保证控股权的稳定性。

而模式二下,由于并购基金获得上市公司股份,就容易产生并购基金持股过高的问题,影响到上市公司控制权的稳定性。

而另一方面,模式二这一方式也能实现对资金的高效利用。如果上市公司控股东资金紧张,则可以通过控制并购基金,再由并购基金成为上市公司大股东,从而稳定控制权。

模式三下,上市公司直接联合PE参与收购,弊端时当时间紧迫时可能抓不住时间窗口,因为上市公司收购需要经过各种审批。优势是采用这一收购方式,后续资产注入上市公司时可能无需大股东做业绩承诺。

05

小汪点评

清华系旗下主要分为紫光、同方、启迪三大系别,其中紫光系所指的紫光集团,是清华大学国有资产管理公司——清华控股旗下的大型骨干企业之一。前身是成立于1988年的清华大学科技开发总公司。

2009年6月,紫光集团增资扩股并引进新的管理团队,清华控股占51%,民营企业健坤集团占49%。紫光集团成为按照混合所有制模式建立市场化机制的国有控股企业,混合所有制为之带来了巨大的创新空间和发展活力。

彼时的紫光集团,手握上市公司紫光股份等20多家子公司,但市场表现乏善可陈,资产规模约13亿元,净资产约2亿元,收入只有3亿元。在小汪@添信并购汪的记忆中,当时的紫光,产品可能只有Mp3和保健品吧。

截止至2018底,年紫光集团总资产高达2772.83亿元,同比增长33.22%;营业总收入799.54亿元,同比增长38.98%;净利润2.61亿元,归母净利润-6.31亿元(亏损主要由同方股份造成,紫光集团现已经将同方股份控股权转让给中核资本)。

紫光集团旗下做集成电路及云业务的紫光国微及紫光股份2018年表现较好。

紫光国微2018年公司实现营业收入24.58亿元,同比增长34.41%;归属于上市公司股东的净利润3.48亿元,同比增长24.33%。

紫光股份2018年实现营业收入483.06亿元,同比增长23.63%;实现归属于上市公司股东的净利润17.04亿元,同比增长8.86%,归属于上市公司股东的扣除非经常性损益的净利润13.11亿元,同比增长35.11%。

截止至今日收盘,紫光国微PE-TTM为81.9X。

此次收购的标的Linxens2017年实现营业收入1.99亿美元,净利润为9,759.0万美元(约合人民币6.75亿),净利率达到49%。(经审计)

2018年1-9月,Linxens实现营业收入1.47亿美元,净利润为10,036.4万美元(约合人民币6.94亿),净利率达到68%。(未经审计)

收购Linxens,将很大程度上增厚紫光国微的EPS。同时,也将扩大紫光国微的业务版图,并为其带来全球的销售渠道。

本文源自并购汪

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

评论