CXO未来之战:3家公司领跑细胞基因治疗

1999年,18岁美国男孩杰西控制不住呕吐,接受宾夕法尼亚大学基因治疗。

杰西患有鸟胺酸氨甲酰基转移酶缺乏症(OTCD),属先天性遗传代谢罕见病,不能吃肉、蛋,奶。

OTCD大部分患者无法活到14岁,症状较轻者,需终身使用药物,且低蛋白质饮食。

接受基因治疗4天后,杰西因多器官衰竭死亡。

人类史上第一个死于基因治疗的人。

宾大此前在猴子身上进行类似试验已导致死亡。

生物医药最前沿的探索,总是被大团黑暗包围,依稀能看见一丝曙光。

经过20年绝望和希望的交替,基因治疗技术渐趋成熟。

大分子生物药不能作用于细胞内靶点,而基因治疗可在DNA水平上对致病基因进行修正。

基因突变最典型的病症是镰刀型贫血症,红细胞不是正常的圆饼状,而是弯曲的镰刀状!

还有令人深感命运残酷的唐氏综合征、白化病、色盲、血友病、巨脑症。

基因疗法最简化描述是:既然遗传性疾病是由基因突变引起,那么使用正常基因置换异常基因,即可治愈。

病都可以治,但困难在于如何递送治疗性基因到目标细胞,肝脏疾病只有40%传递效率,眼科疾病20~40%,脑科疾病低于10%。

生命的曙光需要找到一条船进行递送,即载体。

最常用载体是腺相关病毒(AAV),可携带外源基因进入目标细胞进行治疗。

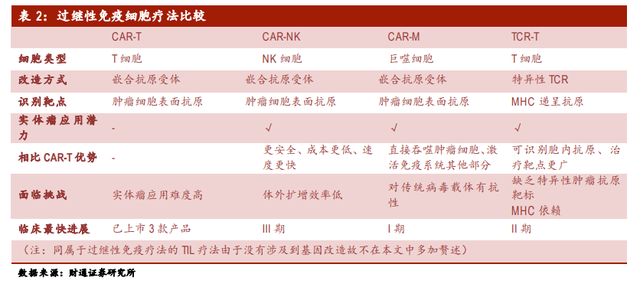

细胞疗法最负盛名的是CAR-T,属于广义的基因治疗,走的是体外路径,采集人体自身的免疫细胞进行体外改造,加强其靶向性和杀伤力,最后输回病人体内以消灭病原体、癌细胞。

CAR-T疗法在血液瘤领域表现神奇,但存在许多短板,实体瘤效果不佳、生产成本高速度慢、引发细胞因子风暴。替代或补充疗法(TCR-T、CAR-NK、CAR-巨噬细胞)研究在推进中。

基因疗法还有一个递送问题,钱。

首款获批上市的基因治疗产品,用于治疗脂蛋白脂肪酶缺乏症,在整个欧盟只有不到200名患者,定价100万美元一次。

这款产品上市后仅用于一名患者,然后黯然退市。

罗氏的眼科基因疗法定价85万美元,一只眼睛需要42.5万美元。

诺华用于脊髓性肌肉萎缩症(SMA)的基因疗法定价高达212.5万美元,被称为全球最贵的药物,我国I型SMA患者不到2000人。

镰刀型贫血症有救了,但基因疗法定价177万美元,可以5年分期付款。

基因疗法多用于罕见病,患者基数小,前期研发费用无法摊薄。

降价只有寄望于中国工厂了,我们差的是基础研究和原发创新,只要模仿学会了,成本没有降不下来的。

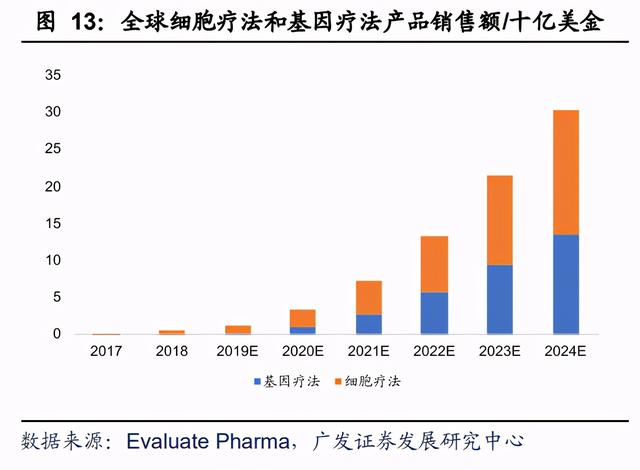

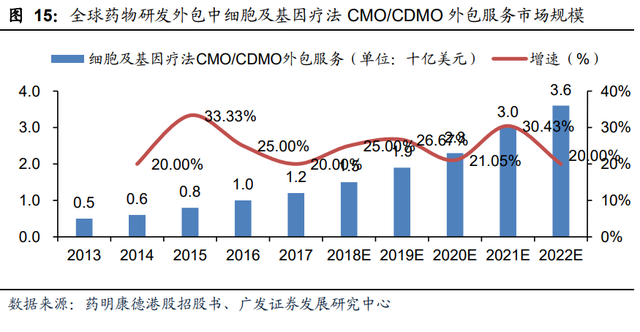

EvaluatePharma是全球最专业的药物市场预测公司,基因治疗产品销售额将从2017年1000万美元增长到2024年136亿美元,年复合增长率高达180%。更为成熟的细胞疗法从2017年2亿美元销售额增长到2024年的168亿美元,年复合增长率88%。基因疗法和细胞疗法研发投入更高,外包率更高,CDMO市场需求明年可达到36亿美元以上。

细胞基因医疗产品定价水平和生产成本较高,将成为继大分子生物药后下一个爆发增长的细分赛道。

病毒载体的生产是基因治疗商业化的一个瓶颈,制造过程繁琐复杂、成本高昂,且需要在远低于传统生物制剂的温度下进行保存、运输,仅有小部分公司拥有病毒载体生产这种高度专业化的能力。

药明生物的对手龙沙(Lonza)最早实现了2000L的腺相关病毒CMO生产,拥有50多个病毒载体客户以及120多个细胞核基因治疗项目,在朴茨茅斯、休斯顿、荷兰Geleen/Maastricht、新加坡全球化布局工厂。

但是国内有工程师红利,在临床前研究及临床研究各阶段研发费用仅为发达国家的30%-60%,洼地效应,虹吸全球医药研发生产外包产业链。

3家CXO在细胞和基因治疗上布局领先。

二级市场生物医药投资者的共同对手可能是张磊。

2015年,药明康德33亿美元从纽交所私有化退市,背后有高瓴资本支持,然后资本价值最大化,一鱼三吃。药明系如今向万亿市值进击。

生物医药存在认知壁垒,原本上市后有折价捡漏的机会,但高瓴资本提前拦截,在一级市场履行价格发现功能。

股市失去定价权,只能不断推高溢价,直至过度泡沫化。

除了赞美高瓴的眼光,还能怎样?

药明康德剥离大分子生物药后,一度被认为失去想象力,但保留了细胞和基因治疗,而药明生物布局mRNA技术,算是一种平衡。

药明康德已成为全球第四大细胞和基因医疗CDMO。

在费城拥有4个细胞及基因疗法生产基地,CDMO业务总产能4万平方米,产品主要为针对肿瘤的CAR-T细胞治疗、腺相关病毒类载体及质粒DNA生产服务。截至2020年12月31日,美国区实验室为36个临床阶段细胞和基因治疗项目提供合同检测、研发和生产(CTDMO)服务,包括 24个I期临床试验项目和12个II/III期临床试验项目。

2019年,位于无锡的细胞和基因治疗研发生产基地投入运营,为国内客户提供细胞和基因治疗产品的CDMO/CMO服务,助力合源生物两个项目IND申报,与上海锦斯生物合作,提供包括溶瘤病毒在内的多种可复制生产型基因治疗病毒载体研发生产服务。与韩国一家基因治疗公司合作,提供覆盖溶瘤病毒产品开发、生产和临床试验申报所需服务。

3月2日,药明康德宣布完成对英国基因治疗技术公司OXGENE的收购。

OXGENE成为药明生基全资子公司及欧洲首个研发生产基地。

药明生基是药明康德旗下专注于细胞和基因疗法的CTDMO,以后会不会再度被资本鼓动剥离上市?

药明生基通过OXGENE成功解决了细胞和基因疗法在病毒载体生产方面的复杂性难题。OXGENE整合了细胞和基因生产所需的全套技术,提供从创新候选药物发现、开发、测试到规模化生产的端到端服务,并助力全球商业化进程,用于腺相关病毒(AAV)生产的新型TESSA技术和用于慢病毒稳定生产的XLenti解决方案,提高了细胞和基因疗法产品的生产效率,还显著降低了成本。

据EndPointsNews报道,本次交易收购对价约为1.35亿美元。据FastTrack数据,2018财年OXGENE营业收入为101万英镑,2018-2020年间收入实现126%的年化复合增长。这种前沿生物技术公司在国内一级市场估值不会低于50亿。

药明生基实验室

国内Big Pharma在BD方面的共同对手可能是高瓴。

高瓴看好生物医药某个细分赛道,会一条街逐个买过去。一家稍有苗头的初创公司,由高瓴领投,动辄上亿美元。

资本市场的反身性和寡头现象值得警惕,一家投资机构自我强化,过于庞大的购买力,会扭曲定价体系,本来在Big Pharma与Biotech之间存在良性博弈,经由竞争、并购、合作,使生物医药系统实现内生更新和进化,但是Biotech标价过高,这种生态链被资本阻断。

所以,不如出海。

3月1日,康龙化成以1.187亿美元收购艾伯维旗下位于英国的先进生物药生产基地ABL。

康龙化成通过此次收购,获得生物制剂(大分子药物)和细胞和基因疗法(CGT)的研究、开发、商业化能力。ABL拥有150多名员工,2019年营业收入、净利润分别为4065万英镑、370万英镑,在细胞和基因疗法产品开发方面打造了坚实的基础和专业能力,其运用的悬浮系统生产平台能达商业化规模。

一家净利润3300万的前沿生物科技公司,算一下在国内值多少钱?

此次交易与康龙化成去年11月1.375亿美元收购的美国Absorption Systems高度协同,旨在打造从临床前研究、产品开发到商业化生产的细胞和基因疗法服务大平台。Absorption Systems是一家技术领先的CRO公司,提供小分子药、大分子药、细胞和基因治疗、眼科和医疗器械产品所需的研究及检测服务,在美国费城、圣地亚哥、波士顿均有运营实体。

这种模式比泰格医药投资初创公司获得资本收益更有持续性,康龙化成通过收购扩充内生成长能力,并且全球化布局最先进疗法。

博腾股份令人刮目相看,从一个内陆平庸的原料药企持续进化,2018年以来前瞻性搭建生物CDMO基因细胞治疗一站式服务平台,涨幅六七倍,终于明白为何那么投资者执迷于押注小公司反转,以为自己慧眼独具,宁愿前赴后继亏损。苏州腾飞创新园的研发中心和临床生产基地完成建设,核心团队已基本搭建完成,基因与细胞治疗CDMO开始逐步运营,今年上半年将陆续交付。病毒载体技术团队成功建立了悬浮无血清慢病毒工艺开发和GMP生产平台,可提供从摇瓶到生物反应器规模(2L、10L、50L、200 L)的研究级病毒、GMP-like 病毒以及毒理批和GMP批慢病毒制备服务,从而加速基因治疗药物从临床前到商业化生产的转化。

生物医药股价一年仅有两次大调整,既是风险,更是机会,看见优秀企业不断在扩大能力圈,新技术、新模式持续生长,短期悲观不过是过眼云烟。

本文由阿基米德Biotech原创,欢迎关注,带你一起长知识!