前沿速递|全球金融市场的互联性(Matthias Raddant等)

文章来源:微信公号“大金融思想”(djr_ruc)

原文信息

Matthias Raddant,Dror Y. Kenett;

Interconnectedness in the global financial market;

Journal of International Money and Finance, 2020.12;

摘要

全球金融体系因跨境相互联系和相互依赖而具有高度的复杂性。在这种高度相互关联的环境中,局部金融冲击和事件很容易被放大,最终演变为全球事件。本文分析了来自15个国家的近4000支股票之间的依赖关系,股票收益由GARCH框架估计的波动率归一化,并结合稳健的回归过程来估计不同国家股票之间的两两统计关系。本文发现,能源、材料和金融行业在市场连接方面发挥着主导作用,随着时间的推移,能源和材料行业的这一作用不断增强。即本文的结果证实了行业因素在全球股市依赖性中的作用。此外,本文结果还表明,关联性是相当不稳定的,股票之间的异质性是这种波动的重要原因之一。金融市场之间的传染机制并不稳定,而是受波动性的变化和国家间股票对相互依赖性贡献的变化所支配。

以下为正文内容:

1

引言

在过去几十年里,随着全球市场联系日益紧密,分析和管理宏观经济金融风险变得越来越重要。金融和经济危机的历史表明,风险传染往往不能用经济实体部分的依赖来解释。金融活动的困境本身就会造成传染,其后果将超出自身领域。因此,许多研究都着眼于金融市场间的依赖性。金融市场间的相互联系关系发挥着双重作用(Martinez-Jaramillo et al.,2019)。一方面,其可以吸收冲击,带来更强的稳健性。但另一方面,其可以传播冲击,导致更高的脆弱性。因此,准确衡量互联性是有重要价值和有意义的。

尽管全球金融市场规模庞大且复杂,但大多数研究都使用指数形式,在加总水平上应用了广泛的方法,对市场进行比较。其中包括单位根和协整检验、向量自回归模型、基于相关性的检验(Forbes and Rigobon,2002;Fry et al.,2010),因果检验(Billio et al.,2012),多元GARCH模型(Engle,2002),方差分解模型(Diebold and Yilmaz,2009)等。然而,这些模型通常只适用于具有不到50样本量的数据集。为了揭示时间推移下全球金融市场间互联关系的变化,从单个资产水平及其对市场和行业变化的贡献来考察依赖关系是更为有效的。

2

主要内容

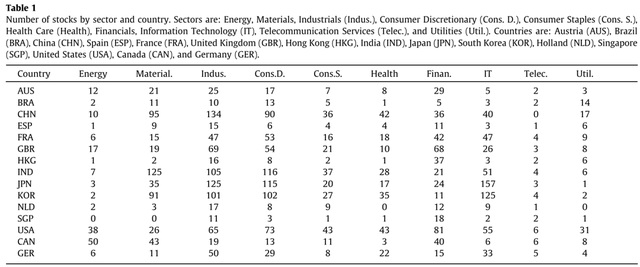

本研究使用的数据包括在澳大利亚、巴西、中国、西班牙、法国、英国、中国香港、印度、日本、韩国、荷兰、新加坡、美国、加拿大和德国交易所上市股票的每日收盘价。具体而言,本文从印度、日本、中国和韩国的交易所中选择了市值最高的500只股票,选择了标普500指数中的美国股票,选择了富时350指数的英国股票,并使用全球行业分类标准(GICS)对股票加以分类。当GICS无法使用时,使用汤森路透的TRBC分类。表1总结了按国家和行业分列的股票数量。样本期从2006年7月1日开始到2013年6月30日结束,共1329个交易日和3828只股票。对所有国家的股票,本文伦敦和纽约股市均开盘的交易日数据。但因为股票是在不同的时区交易的,所以在回报的同步方面有限制。本文对此提供了一种处理办法,详见原文。

为了衡量相互关联性,我们对所有股票组合(i, j)成对的依赖性进行了估计,如下式。如何基于日尺度数据计算我们需要的联结关系,可以查看原文获取,我们在这里更多的进行实证结果的分析与展示。

![]()

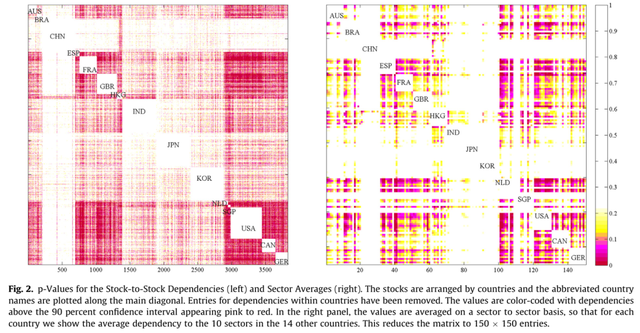

在金融网络中,银行、金融机构、交易员等实体被视为节点,它们在银行间贷款、合同义务和交易对手风险暴露方面的关系定义了它们之间的联系。股票及其关系也可以表示为一个网络,每支股票都是一个节点,其估计得到的相互依赖关系显示了节点间是否连接以及多么紧密地连接在一起。此信息是用邻接矩阵存储的,其中第i行和第j列表示各自节点之间的连接强度(见图2)。

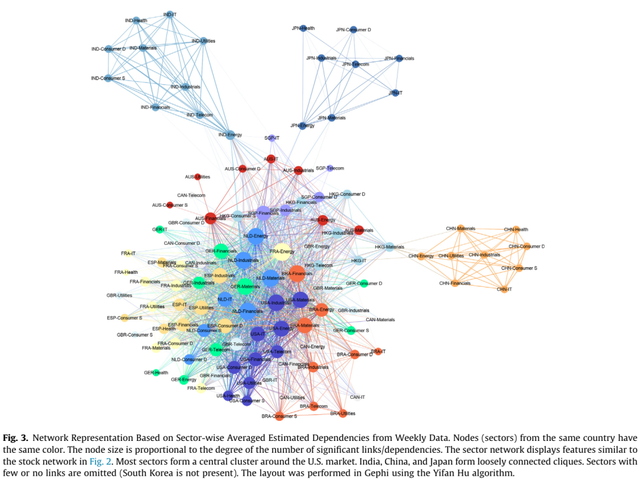

我们首先在整个样本期间进行静态分析,通过分析周收益得到的结果如图3所示。西方市场的股票在这个网络中间形成了一个“毛球”,表明它们高度地相互关联。在这些“毛球”中,欧洲市场的混合(mixing)最强烈,而其他地区的结构仍然清晰可见。中国、日本和印度的市场与网络中心部分只是松散的连接。中国仅通过香港市场与网络的其余部分相连,鉴于外国投资者在中国大陆投资受到的相关限制,这是可以理解的。然而,我们也注意到,如日本这样的国家,实际上也可能处于相对分割的状态。

这些结果与Bracker等人(1999)基于市场指数的早期研究以及Kenett等人(2012b)基于网络的早期方法一致,但这些研究使用了更简单的相关性度量。现在,运用新的方法可以更详细地观察整个国家,尤其是西方国家之间的相互联系。可以观察到,即使是在密集连接的网络中间的最中心行业,也仍然大部分集中在来自同一市场的行业的周边,这是一种区域分割的标志(remaining regional segmentation)。如果试图寻找这种模式的例外时,可以发现德国材料行业、英国和法国能源行业的例子。这些节点周围环绕着来自其他市场的相关行业,这表明在某些情况下,行业效应可能与市场或区域效应一样强烈。

网络连通性可以通过计算行业之间联系的数量和国家之间联系的数量来总结,结果如图4所示。左边的数据证实了美国股市紧密相连的现实,欧洲市场的大多数板块都共同移动;右边的数据显示了行业层面的明显差异,金融、工业、材料和能源板块的股票比其他板块的股票表现出更高的关联性,这一现象对所有国家来说都是一致的。

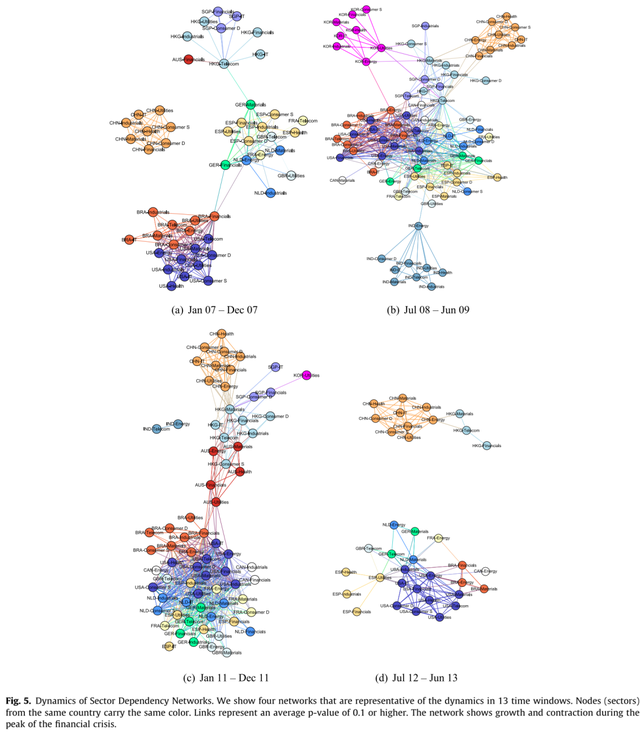

在本数据集所涵盖的七年中,发生了可能导致各市场流动出现重大波动的全球经济和政治事件。2008年的金融危机、欧元危机、2011年的日本海啸就是典型的例子。为了全面显示全球金融一体化的变化,还需要进行动态分析。我们采用滚动窗口方法,使用190天的数据在13个时间步长进行分析。图5显示了13个结果网络的4个。有趣的是,这些结果与图3中所示的长期现象存在显著偏差。集群的数量、相对位置以及扇区(节点)的数量都会有所不同。图5左上角的网络中,美国和欧洲的股票在这个网络中形成了单独的集团,尽管它们之间有多个联系。一些亚洲市场与欧洲市场有松散的联系。中国股市表现出强劲的内部联系性,但与其他市场没有明显的关联。

2008年底,随着金融危机的加剧,网络发生了重大变化。所有发达市场的股票组成一个相互联系的部分。一些归为美国、欧洲和亚洲的股票仍然存在,但它们之间的界限已经模糊。韩国、中国和印度的市场似乎是连接薄弱的“卫星市场”。事实上,这一网络在许多方面看起来与图3所示的类似,但连接更紧密,也包含更多的行业和国家。人们可以辩称,这段时期显示出强烈的传染迹象,因为与之前的状态相比,依赖水平明显上升。

从图5左下角可以看出,2011年亚洲市场的移动更为强劲,这些市场几乎与欧美市场分离开来。剩下的一些联系现在在美国、亚洲和澳大利亚市场之间运行,而欧洲市场之间的移动变得更加多样化。这可能反映了欧元危机,它影响了一些但不是所有的欧洲国家。这场危机导致了网络结构的转变,但(至少在这个时间尺度上)并没有导致明显的传染迹象。到2012年,该网络几乎回到了2008年前的水平,一些股市与美国股市的关联度很高,但许多行业已不再属于这个关联度很高的核心市场。

为了更深入地调查这种变化的起源,本文研究了国家和行业水平上市场间的联系数量,但添加了时间维度。从图6的上方可以看出,在样本期的开始和结束时,股票市场之间的联系数量很低。在2008年底和2010/2011年前后,我们可以观察到市场之间存在许多联系的两个峰值。

在按国家和按行业划分的联系数目的动态方面似乎有些同步。可以计算每个时间窗口的连接分数,如图6的底部所示。左下角中的国别视图显示,对于大多数国家来说,连接的相对数量是稳定的,只有英国和中国香港表现出波动。在样本期结束时,美国的连接数量正在稳步增加。右下角的行业分析显示了更有趣的发展。只有在2007年和2008年,金融业才成为互联互通的驱动力。而与能源和材料行业的联系更为重要,它们在整个样本中获得了随着时间推移的影响力增加,而与消费品相关的股票变得不那么重要,且健康行业与整个样本期无关。

连接最紧密行业的排名随着数据频率的变化而变化。例如,基于每周数据的分析显示,金融股关联度最高,其次是工业股。当使用日数据和较短时间窗口时,能源和材料类股占主导地位。这表明,快速变动的能源和原材料市场对这些行业股票的影响,超过了金融和工业行业波动的影响。可见,数据的频率对这些行业影响的可见性有重大影响,股票跨行业、跨国界协动性变化的速度和程度因时间频率而异。

我们也可以用网络统计数据来量化变化中的运动。由表4可知,具有统计学显著关系的节点数在26 - 84之间波动。每个节点的平均连接数,即度,与节点数有关。这种关系大致是线性的,但有显著的变化。这表明,网络不仅在规模上发生了变化,而且在结构上也发生了变化。聚类统计结果证实了这一点。集群度量两个节点B和C彼此连接的频率,这两个节点都连接到节点A。所有网络都显示出聚集性,2011年的水平最高。这表明网络确实沿着几个维度发生变化。即使是在危机时刻,也不是每件事都是相互联系的。平均路径长度的变化证实了这一点。它们的变化不仅是由网络规模的变化引起的,而且是由网络的单个组成部分随时间的收缩和转移引起的。密度描述了节点之间存在的与可能存在的连接的比例。这些值很高,因为国家内部各行业之间有许多相当稳定的联系。在金融危机期间,当网络规模很大且连接非常紧密时,我们看到的值最高;而在2012年,网络规模较小且密度较大。这些调查结果表明,随着时间的推移,网络结构发生了根本性的变化,正如我们将在下一节中看到的那样,上述国家一级或行业一级的影响无法完全解释这种变化。

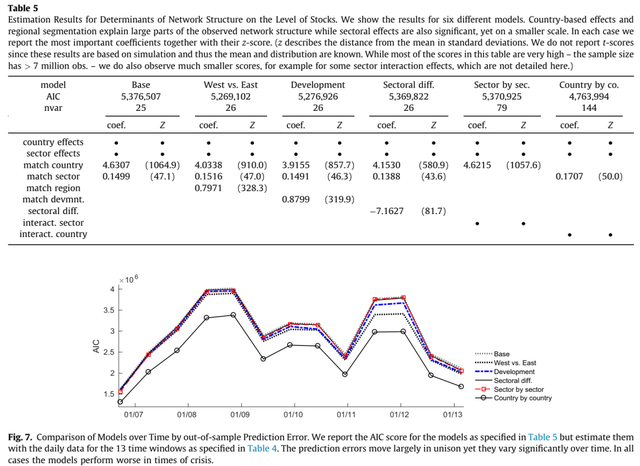

最后,本文对网络结构的结构因素加以研究。以网络中的连接为被解释变量,来估计某些变量对具有特定特征的股票对之间连接的概率有什么影响。我们从一个基准模型开始,在这个模型中,关联程度取决于股票所属的国家和行业。此外,我们估计了属于同一国家和同一行业的成对股票的额外影响。我们发现这种基准结构模型可以很好地解释网络结构,所有国家和行业的影响都非常显著。据估计,国家层面系数最大的是美国、荷兰和香港。在行业层面,能源、金融和材料行业的影响最大(这些是对连通性的影响,不能用股票数量来解释)。国内连接的变量非常重要,如表5所示。行业内部的联系也很重要,但其影响要小一个数量级。

接下来,我们分析哪些额外的决定因素可能会提高模型AIC整体拟合。在第一个模型规范中,我们假设区域方面可能有助于解释连接的数量,最简单的假设是划分为西方国家和东方国家。结果表明这些群体内部联系的估计效果是非常显著的,并提高了整体的契合度。在第二个模型规范中,根据经济发展情况对国家进行分组,即发达国家与发展中国家,发现其影响和重要性与区域分组相似。作为第三个模型规范,我们关注一种将国家之间联系的差异与行业构成的差异联系起来的方法(参见Griffin and Karolyi,1998)。我们发现其是显著的,但不是在与前面分组变量相同的水平上。在另外两个模型规范中,我们研究了两种极端情况,即当我们估计所有行业对行业或所有国家对国家互动的影响时,我们如何解释网络结构。结果表明,与基准模型相比,全球层面上的行业相互作用效应在AIC方面只取得了非常小的改进。因此,虽然不同行业的水平很重要,但相互作用只能提供非常少的额外信息。另一方面,当我们估计所有国家的相互作用效应时,AIC的改善是非常明显的。

3

结论

本文对15个代表性的股票市场进行了针对协同性的实证调查研究,提出了一个框架来衡量在不同粒度级别(股票、行业和国家级别)上的统计互联性。我们观察到区域和全球的行业效应的混合,两者之间的平衡随时间而波动。在大多数时间里,地区间的隔离仍然可见,即使在危机时期,一些国家的金融市场仍保持高度的自主行为。

以往的研究集中在影响各国股市波动水平的因素上。然而,结果并不总是像商业周期同步的类似研究那样令人信服。我们的研究结果揭示了这一争论——股票市场运动的微观结构表现出显著的时间变化。行业效应确实存在,但它们只影响部分市场,且这些影响会被金融危机等泡沫或崩溃所掩盖。随着时间的推移,我们发现了从金融行业向材料和能源行业的转移,而在1997-2000年的互联网泡沫中也发现了类似的效应。我们的研究结果还表明,基于市场指数的分析可能会忽略诸如行业转移等特征。虽然指数的互联性波动较高且较持续,但个股和行业的波动显示出更多的异质性。

本文提出的方法可用于量化市场中大量资产之间的统计关联性。一阶风险产生于资产层面的直接互联,而二阶风险来自行业层面的相互联系。在分析基于区域、全球或系统性变化的资产风险时,必须考虑这两个风险渠道。

ABSTRACT

The global financial system is highly complex, with cross-border interconnections and interdependencies. In this highly interconnected environment, local financial shocks and events can be easily amplified and turned into global events. This paper analyzes the dependencies among nearly 4,000 stocks from 15 countries. The stock returns are normalized by the estimated volatility using a GARCH framework, integrated with a robust regression process to estimate pairwise statistically significant relationships between stocks from different countries. The estimation results are used as a measure of statistical interconnectedness, and to derive network representations, both by country and by sector. We find that the Energy, Materials, and Financial sectors play a leading role in connecting markets, and that this role has increased over time for the Energy and Materials sectors. Our results thus confirm the role of global sectoral factors in stock market dependencies. Moreover, our results also show that the dependencies are rather volatile and that heterogeneity among stocks is a non-negligible aspect of this volatility. The transmission mechanism between financial markets is thus not stable, but rather governed by both changes in volatility and changes in the stocks’ contributions to the statistical interdependence across countries.

整理 强皓凡

编辑 路钰秾

来源《JIMF》

监制 安然

更多前沿学术资讯,请关注微信公众号:大金融思想(djr_ruc)

关于我们

“大金融”概念,在学理上源于黄达教授所倡导的宏微观金融理论相结合的基本思路,在理念上源于金融和实体经济作为一个不可分割的有机整体的系统思维。中国人民银行副行长陈雨露在《大金融论纲》中系统论证了“大金融”命题的基本内涵和方法论思想,为全面构建有利于促进长期经济增长和增强国家竞争力的“大金融”体系框架奠定了理论和实证基础。

本公众号由中国人民大学国际货币研究所(IMI)负责维护及推送,围绕大金融理念,专注传播优秀学术研究成果,加强大金融学术研究交流。

中国人民大学国际货币研究所(IMI)成立于2009年12月20日,是专注于货币金融理论、政策与战略研究的非营利性学术研究机构和新型专业智库。研究所聘请了来自国内外科研院所、政府部门或金融机构的90余位著名专家学者担任顾问委员、学术委员和国际委员,80余位中青年专家担任研究员。

研究所长期聚焦国际金融、货币银行、宏观经济、金融监管、金融科技、地方金融等领域,定期举办国际货币论坛、货币金融(青年)圆桌会议、大金融思想沙龙、麦金农大讲坛、陶湘国际金融讲堂、IMF经济展望报告发布会、金融科技公开课等高层次系列论坛或讲座,形成了《人民币国际化报告》《天府金融指数报告》《金融机构国际化报告》《宏观经济月度分析报告》等一大批具有重要理论和政策影响力的学术成果。

2018年,研究所荣获中国人民大学优秀院属研究机构奖,在182家参评机构中排名第一。在《智库大数据报告(2018)》中获评A等级,在参评的1065个中国智库中排名前5%。2019年,入选智库头条号指数(前50名),成为第一象限28家智库之一。