迈为股份收大单!总金额超去年营收一半,和讯SGI指数评分89

昨日,迈为股份公告,公司全资子公司新加坡迈为签发《Letter of Commitment》约定,印度上市公司信实工业拟向新加坡迈为采购太阳能(000591)异质结电池生产设备整线8条,产能为600MW/条,共4.8GW,其采购总额超过公司2021年度营业收入的50%,未达到100%。该订单履约时间较长,预计将对公司未来年度经营业绩产生积极影响。

此前,迈为股份披露2021年年度报告,公司实现营业收入30.95亿元,同比增长35.44%;归属于上市公司股东的净利润6.43亿元,同比增长62.97%;归属于上市公司股东的扣除非经常性损益的净利润5.97亿元,同比增长76.35%。

根据迈为股份的年报数据,其和讯SGI指数最新评分89,从往期表现来看,评分正处于上升趋势。

现金流明显改善 应收账款仍旧不佳

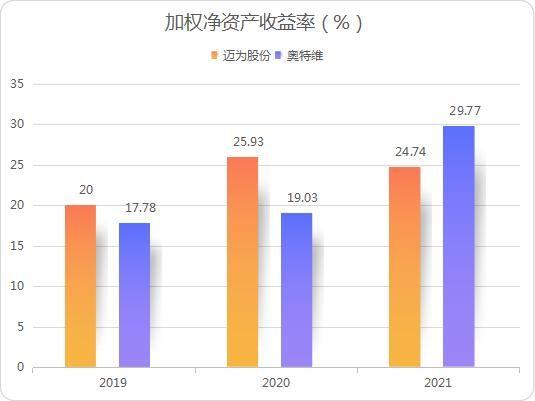

盈利能力方面,迈为股份2021年加权净资产收益率24.75%,较去年出现小幅下滑为1.19%。虽然有小幅度下滑,但迈为股份加权净资产收益率在同行业公司中处于较高水平,目前除迈为股份外主要从事HJT电池设备的公司还有捷佳伟创(300724)、金辰股份(603396)、奥特维,奥特维2021年加权净资产收益率29.77%,首超迈为股份,此前迈为股份一直高于奥特维。但与捷佳伟创、金辰股份对比,迈为股份仍大幅领先,目前这两家公司还未披露2021年年报,但从往期数据看迈为股份一直领先,2020年迈为股份25.93%、捷佳伟创18.66%、金辰股份8.60%;2021年前三季度迈为股份18.41%、捷佳伟创12.77%、金辰股份6.88%。

迈为股份净利率毛利率持续提升,进一步推动了公司2021年度净利润增加。从近三年数据看,2019年到2021年迈为股份净利率分别为16.96%、16.93%、20.25%,毛利率分别为33.82%、34.02%、38.30%。迈为股份年报显示,毛利率的提升主要系持续进行研发降本,对原材料及零部件进行国产替代,并且采购规模不断上升,议价能力增加,使产品在保持价格基本不变的情况下,毛利率有所增长。近期迈为股份公告称,低铟+低银方案实验室验证可行性,或将显著降低HJT电池片耗材成本。

现金流部分,迈为股份经营活动产生的现金流净额大幅提升,2021年为6.57亿元,同比提升了75.27%,而主要原因是营业收入有较大幅度的增长,同时收到客户支付的预付款项增加。经营活动产生的现金流净额占营业收入比重也同步大幅提升,2019年到2021年分别为-5.85%、16.41%、21.23%。

迈为股份应收账款近三年节节攀升,2019年到2021年分别为6.53亿元、11.96亿元、14.96亿元,与此同时应收账款周转天数也进一步增加,分别为119.65天、145.65天、156.53天。在迈为股份的2021年年报中也提示了相关风险,应收账款余额占营业收入比例28.29%,较高的应收账款金额一方面降低了资金使用效率,将影响公司业务持续快速增长,另一方面若客户出现回款不顺利或财务状况恶化的情况,则可能带来坏账风险。

研发方面,迈为股份的穆迪·BVD企业创新指数2021年为71,与去年基本一致没有大幅变化。研发费用有进一步提升,近三年研发费用为9429.19万元、1.66亿元、3.31亿元,研发力度同步提升,研发投入占营业收入的比重分别为6.56%、7.72%、10.71%。

行业未来或大有可为 市场竞争风险加剧

迈为股份一直备受市场“瞩目”,自上市以来,股价一路飙涨。2018年,迈为股份以每股发行价56.68元登陆创业板,最高曾涨至501.99元/股。2021年受整体市场环境影响,迈为股份出现持续下跌,截止4月18日午盘为323.67元/股。与此同时,迈为股份也频受机构“关注”,近期迈为股份报告称有近800家机构人员对其进行调研。

迈为股份主营产品为太阳能电池生产设备,先后打破了日本YAC、德国Singulus、德国RENA等垄断,成为电池领域龙头。根据中国光伏行业协会的统计,迈为股份在国内太阳能电池丝网印刷设备领域的增量市场份额连续多年居于首位。

近年来,光伏行业发展迅速,迈为股份布局的HJT未来或大有可为,目前部分光伏产品制造商已经启动HJT太阳能电池的扩产项目。CPIA预计2022年HJT新增产能约30GW,2023年行业内各玩家均将开启HJT大规模扩产,2023年行业扩产有机会达到45GW以上。但另一方面,光伏行业受政策影响较大,若未来随着光伏行业补贴退坡,光伏市场预期下降,也或对迈为股份营收造成直接影响。

HJT电池设备市场竞争也在加剧,中信证券研报表示,HJT电池技术有望成为下一代主流电池技术。京山轻机(000821)等多家公司同时布局HJT电池。迈为股份也做了相关风险提示,太阳能电池生产设备行业良好的市场前景以及投资收益预期将会吸引众多投资者进入该行业,使得行业规模不断扩大,加剧行业内企业竞争。如果公司不能持续进行技术创新,不能洞悉行业发展趋势、适应市场需求、不断研发推出具有差异化特征的产品从而提升附加值,公司将可能失去领先优势,进而面临市场份额下降甚至被市场淘汰的风险。

评论