安琪酵母研究报告:育先机开新局,突破成长天花板

(报告出品方/作者:国联证券,陈梦瑶、陆金鑫)

1. 中国酵母行业引领者,具备全球竞争力

国内酵母龙头,专注酵母资源挖潜。公司前身为宜昌食用酵母基地,始建于 1986 年。主营面包酵母、酿酒酵母、酵母抽提物(YE)、生物饲料添加剂、营养保健产品、 食品原料等产品的生产和销售,产品广泛应用于烘焙与发酵面食、食品调味、微生物 发酵、动物营养、人类营养健康、酿造与生物能源等领域。截至 2021 年底,公司在 国内外拥有 12 处酵母生产基地,酵母发酵总产能达 31.6 万吨,其中 YE 产能接近 10 万吨,已成长为全球第二大酵母公司、全球最大的 YE 供应商和第二大干酵母供应商。

1.1. 坚持产业创新,铸就民族品牌

公司 30 余年发展历程可分为三个阶段: (1) 民族品牌初兴(1986-1999 年):公司前身为 1986 年原国家计委批准建 立的宜昌食用酵母基地。面对国际巨头乐斯福和英联马利在烘焙领域的 垄断,公司独辟蹊径,从中式面点发酵出发迅速切入行业,1990 年开发 适合家庭装的小包装酵母粉打开市场。1994 年,公司用现代发酵技术改 造传统酿酒工艺,开发耐高温活性酿酒酵母,有效解决传统发酵方法出 酒率低、发酵周期长等问题。1998 年公司改制为股份有限公司。 (2) 上市后十年高增(2000-2010 年):2000 年,公司登陆上交所,成为国内 酵母行业唯一上市公司。公司抓住行业扩容机遇,积极开拓产能,开发 国内外市场,迎来十年高增。2010 年公司酵母总产能达 9.2 万吨,跻身 亚洲第一、全球第三。2001-2010 年营收从 2.38 亿元增长至 21.01 亿元, CAGR为27.4%,归母净利润从 0.49亿元增长至 2.85亿元,CAGR为 21.6%。 (3) 国际化和多元化发展(2011-2021 年):2010 年公司募集资金约 8 亿元, 用于投资新型酶制剂、YE、生物饲料和保健食品等项目,挖掘酵母产业 链延伸潜力。2013 年、2017 年,公司俄罗斯工厂、埃及工厂先后投产, 海外布局正式落地。2020 年,公司成立国际业务中心和 6 大海外地区事 业部,在新加坡、墨西哥、美国、德国设立全资子公司,加速海外扩张。

1.2. 践行长期主义,团队与企业共成长

地方国资委控股,股权结构稳定。公司控股股东为湖北安琪生物集团有限公司, 持有公司 38.02%的股权。实际控制人为湖北省宜昌市国资委。公司下辖宜昌、赤峰、 伊犁、滨州、埃及、俄罗斯等 15 家全资子公司,及普洱、德宏、柳州、崇左、宏裕 包材等 6 家控股子公司。

管理层保持稳定,从业经验丰富。公司原董事长俞学锋 2019 年到龄退休,新任 董事长熊涛接任后平稳过渡,在聚焦酵母主业的同时,提出成为国际化生物技术公司 的宏大愿景。公司多位高管从公司基层做起,深谙行业发展规律,在工程建设、生产工艺、营销、质量管理等方面积淀颇深。

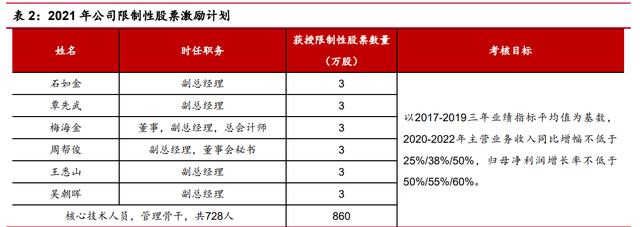

股权激励绑定员工利益,激发团队活力。为发挥高管和核心员工主观能动性,公 司于 2020 年推出限制性股票激励计划,2021 年 4 月正式实施。授予的激励对象共计 734 人,其中包括 6 名公司董事、高级管理人员,以及 728 名公司核心技术人员、管 理骨干。限制性股票共计授予 878 万股,占公司总股本的 1.07%。此次激励计划紧密 绑定员工与公司利益,有利于上下同欲,保障公司经营目标的顺利实现。

1.3. 立足酵母多品类延伸

分业务,公司收入以酵母系列为主体,近五年占比均超 75%。公司其他业务领域 包括烘焙设备代理、生物肥料、酶制剂、制糖、塑料软包装、乳制品等。 分地区,公司收入以国内为主体,近五年占比 70%左右。2020 年开始,受国外 疫情影响,公司国外业务占比有所下滑,未来还有较大提升空间。

酵母系列品类丰富,致力满足多元化多层次的客户需求。(1)传统酵母产品: 广泛用于烘焙和发酵面食,为烘焙、糕点与中式发酵面食行业提供酵母、食品原料和 技术解决方案。(2)YE:YE 是具有食品属性、非食品添加剂的鲜味物质,具有增鲜 增味,降盐淡盐,平衡异味,耐受性强等特点,广泛应用于休闲食品、肉制品、方便 面、酱油等食品调味领域。(3)酵母保健品:公司拥有多项酵母营养核心技术专利, 拥有健全的酵母保健食品批文,其产品涵盖各类人群的各种基础和功能性营养。(4) 动植物与微生物营养制剂:公司在国内率先推出饲用高活性干酵母、酵母水解物、酵 母硒、酵母细胞壁等酵母源饲用产品和应用技术,服务于畜禽、水产、反刍、特种养 殖、宠物喂养等领域;利用酵母发酵营养液,开发福邦和博田品牌系列有机肥料、水 产肥料、食用菌肥料等新型肥料产品。此外,公司以酵母浸出物为主导,开发了酵母 源、动植物源、复合培养基等全面的微生物营养产品体系。

1.4. 规模稳健增长,盈利能力略有波动

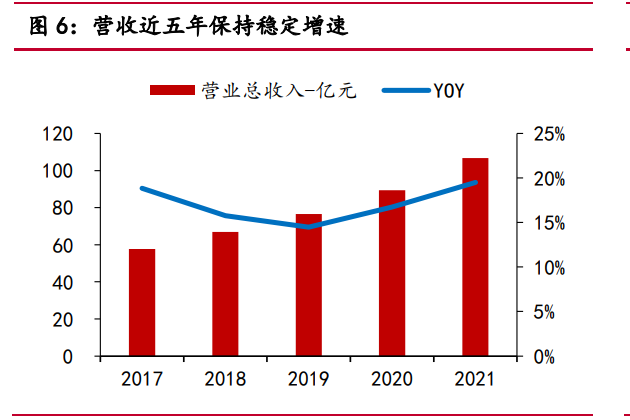

近五年公司量利实现较快增长。(1)营业收入从 2017 年的 57.76 亿元增长到了 2021 年的 106.75 亿元,期间 CAGR 为 16.6%,保持较快增速,2020 年疫情影响下小 包装酵母渗透率提升,公司营收增长有所提速。(2)归母净利润从 2017 年的 8.47 亿提高到 2021 年的 13.09 亿,期间 CAGR 为 11.5%。2017-2019 三年因环保趋严、工 厂搬迁停产,叠加税费增加、糖业亏损、人民币升值等因素持续扰动,利润端增速放 缓。

盈利能力稳定在较高水平。(1)公司 2017-2021 年毛利率下降,从 2017 年 37.64% 下降到 2021 年 27.34%。毛利率一方面因 2017 年以来原材料糖蜜价格上涨、新产能 爬坡、伊犁公司因环保问题限产,一方面因 2020 年开始的会计准则调整。净利率变 化基本与毛利率同步,近五年处于 12%-15%区间。(2)公司管理费用率和财务费用率 整体平稳,销售费用率近两年持续下降,主要是由于疫情影响促销和市场推广减少, 以及新会计准则下运费的调出。

2. 应用前景广阔,酵母发酵焕发时代生命力

酵母是最早被人类驯化利用的微生物,公元前 8000 年高加索人便学会了利用酵 母酿造酒精饮料; 1845 年,巴斯德发现并分离纯培养了酵母;与巴斯德同时代的汉斯 为酿造高品质啤酒,开始深入研究酵母,对酵母进行纯培养和分类学研究。 上游原料:糖蜜实现制糖工业废物利用,替代方案水解糖来源广泛。糖蜜本是 制糖工业过程中的结晶母液废弃物,但其含糖量高达 65%-75%,且含有酵母生长必需 的多数无机盐和维生素,因此是最适合酵母生长的培养物。酵母厂商对糖蜜的旺盛需 求造成了糖蜜供给短缺,现在多数厂商为了满足原料供给,会选择利用谷物淀粉水解 糖替代。

中游微生物工程发展提升酵母利用价值,拓展下游应用场景。酵母产业发展早 期,酵母主要被用于啤酒酿造和面包发酵。伴随化学分析技术的发展,人们发现酵母 营养物质含量丰富,为获取各营养物质提供了成本低廉的途径,也拓展了酵母生物质 应用领域。生物分离技术为选择性提炼细胞物质提供了可能,提炼酵母既可以消化酵 母的过剩产能,也为酵母生物质高端化应用寻找到了突破口。如酵母抽提物(YE)富含氨基酸、多肽、核苷酸等呈味物质,是理想的增味剂。当下,代谢工程、系统生物 学和合成生物学技术的发展,使酵母具备了成为各类化合物细胞工厂的潜力。如替代 石油化工业和植物天然产物提炼这两个方向,已有制造方案实现了工业规模生产。

2.1. 酵母及衍生品:传统产品拥抱新兴需求

近年来中国成为全球酵母产能增长最为迅猛的区域,带动了亚太乃至全球酵母 产能的快速增长。据公司统计,2020 年全球酵母产能估算 173 万吨,预计 2025 年全 球产销规模达到 200 万吨,年复合增长率约为 2.94%,产销量将持续增长。2020 年中 国酵母产能接近 40 万吨,酵母产业(含抽提物)规模约 110 亿元。 在全球市场,乐斯福、安琪、英联马利产能位列前三,CR3 超过 60%。2019 年, 乐斯福总产能为 48 万吨,年销售收入超过 22 亿欧元,产品销往约 180 个国家及地区, 业务覆盖全球。2019 年,英联马利总产能约 26 万吨,年销售收入约 12 亿美元,产 品销往 100 余个国家及地区。在全球市场,乐斯福与英联马利均已经实现了生产、市 场的全球布局,以先发优势控制着全球重要的原料资源和用户资源。

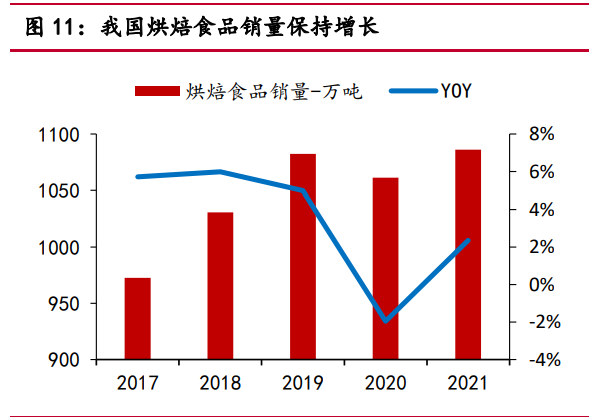

酵母产业沿着酵母制品和酵母衍生制品两大产品线发展。 (1)在传统中式面点发酵之外,我国烘焙行业的扩容拉动酵母制品需求的增长。 2021 年我国烘焙食品销量接近 1,100 万吨,烘焙酵母使用量接近 10 万吨。2020 年开 始的疫情导致烘焙行业增速放缓,但国内人均烘焙消费量较日本、新加坡等亚洲国家 仍有较大提升空间,预计未来仍可保持年均 5%的增速,带动烘焙酵母需求的增长。

(2)在酵母衍生品领域,酵母提取物 YE 在食品鲜味剂中的渗透率还有较大提升空间。YE 是天然的鲜味剂,顺应健康、营养、美味的消费需求,正在食品加工领 域替代味精,具备发展潜力。2021 年,我国方便食品、调味品、肉与水产制品和速 冻食品 YE 使用量较高,合计约 4 万吨。但 YE 在鲜味剂中的占比差别较大,速冻食品 高达 80.2%,调味品则只有 22.5%左右。横向比较,日本和西欧调味品 YE 使用量在鲜 味剂中占比分别为 83.2%和 45.9%。受益于国内消费升级和食品品质进化迭代,国内 YE 市渗透率仍有较大的成长空间。

2.2. 发酵蛋白:精深加工打开高值化蓝海

酶制剂是酵母产业高附加值延伸的重要方向。酶制剂是微生物发酵产生的具有催 化功能的蛋白质,具有催化效率高、专一性较高、作用条件温和、能耗较低、化学污 染少等优点,其应用领域遍布饮料(啤酒、葡萄酒、白酒、果汁等)、食品(面包烘 焙、制糖、乳品等)、纺织、饲料、洗涤剂、造纸、皮革、医药以及能源开发、环境 保护等方面。通过优良菌株以及新型酶制剂开发,我国的酶制剂产业快速发展。2016 年中国酶制剂产量为 128 万吨,2020 年中国酶制剂产量突破 150 万吨,年复合增长 率约为 4.04%。目前中国酶制剂市场规模仅占全球的 10%左右,未来仍有广阔的发展 空间。

作为可持续、高效、绿色的替代蛋白来源,酵母蛋白产业方兴未艾。据 Bloomberg Intelligence 发布的《Plant-Based Foods Poised for Explosive Growth》显示, 2021 年全球植物基市场达到 356 亿美元,2030 年整体市场将超过 1620 亿美元,特别 是植物肉类市场,将在未来十年内从 42 亿美元飙升至 740 亿美元。作为真菌生物质 发酵产业化的先行者,Nature's Fynd 以黄石国家公园温泉中收集的真菌制造蛋白质 Fy Protein,并已成功运用于早餐馅饼和奶油芝士之中,实现产品商业化。Fy Protein 是一种富含营养的真菌蛋白,同时也是一种氨基酸组成为完整的优质蛋白质,其含有 9 种人体必需氨基酸,且蛋白质含量比豆腐高出 50%。同时,该蛋白的优势还体现在 发酵技术的重大突破与进步:生产相较于传统蛋白质,减少了 99%的土地使用率,94% 的温室气体排放量以及 99%的用水。

3. 发挥全产业链一体化优势

3.1. 上游:多措应对原料压力,成本扰动将逐步缓解

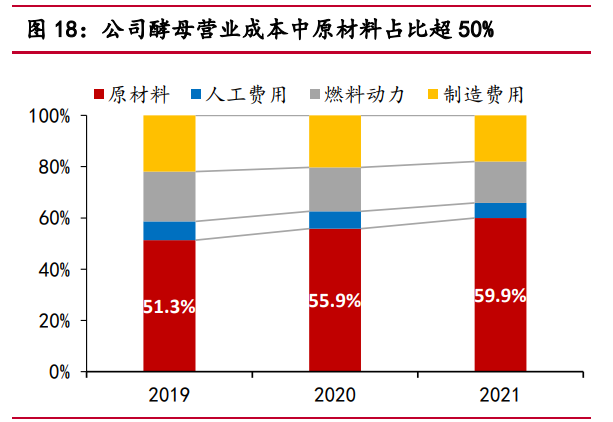

2020 年糖蜜价格大幅走高,公司成本显著承压。糖蜜是酵母生产最核心的原材 料,其价格波动会对公司业绩造成较大影响。糖蜜自 2020 年以来出现单边上涨行情, 较 2019 年的 800 元/吨近乎翻倍。公司酵母业务成本结构中原材料成本相应提升,从 2019 年的 51.3%增长至 2021 年的 59.9%。

本轮糖蜜价格上涨并非由于供需波动导致。供给端,2018 年起,我国甘蔗糖和 甜菜糖年产量均保持在 1,000 万吨以上。糖蜜产出率约为出糖率 1/3 水平,折算为糖 蜜每年可稳定供应 350 万吨。需求端,因糖蜜酒精环保成本高,总体亏损局面下开工 率低。据卓创资讯,2017-2021 糖蜜酒精产量从 20 余万吨下滑至 10 余万吨。而玉米 酒精受益于成本优势、玉米深加工补贴、副产物 DDGS 收入,构成发酵酒精主体。2020 年疫情增加的酒精需求也主要是玉米酒精补充。目前,酵母已成为糖蜜主导需求,行 业估计占比 60%以上。

我们认为,糖蜜本轮上涨更多是玉米价格情绪传导,整体供需宽松局面并未改 变。通过构建玉米价格——玉米酒精价格——糖蜜酒精价格——糖蜜价格的传导链条, 我们发现 2020 年以来玉米和糖蜜价格呈现较高相关性。而玉米价格走强的原因主要 是饲用消费稳中有升叠加俄乌冲突增加全球玉米贸易的不确定性。若小麦价格下降后 饲用替代作用显现,而国际局势有所缓和,预计玉米价格将有所回落。

公司积极应对糖蜜价格上涨,原料成本扰动将逐步缓解。一方面,新建糖蜜储 罐,如赤峰公司新建 4 万吨糖蜜储罐及仓储配套。随着糖蜜存储能力的提升,公司可 在价格低位扩大收储规模,有利于控制成本。另一方面使用水解糖替换糖蜜。公司在 宜昌、崇左、柳州分别实施年产 15 万吨水解糖深加工项目,合计可替代 50%的糖蜜用量。水解糖主要由碎米、玉米制成,原料来源普遍,成本可控制在 1,200-1,300 元/吨。如糖蜜价格大幅上涨,公司可减少糖蜜依赖,提高抗风险能力。

3.2. 中游:高进入壁垒,国内产能领先优势难撼动

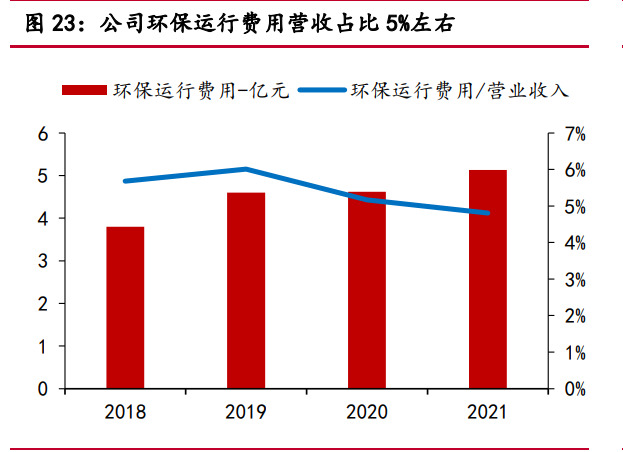

酵母行业进入壁垒高,行业马太效应明显。 资金门槛高:酵母行业资产属性重,对固定资产规模要求高。新进入者需要进 行生产车间的建设、设备的购置、环保配套工程的建设等,对资本要求高。例如,公 司新建产能为 1 万吨高活性干酵母的生产线需要 2-3 亿元的资金投入。业内头部公司 具有规模优势,历史上龙头企业一直延续以产能扩张为重要手段的行业竞争。 环保门槛高:酵母生产的过程中产生废水、废气、固废等污染物,业内公司投 入大量资金进行环保维护以满足环保部门的监管要求。2021 年公司的环保运行费用 5.13 亿元,占营业收入的 4.81%。高昂的环保运行费用致使小规模企业被淘汰,竞争 优势向龙头企业靠拢。

技术门槛高:酵母生产工艺流程复杂,技术水平直接影响酵母产品的性能以及 消费者的使用体验。酵母行业对菌种培养、糖蜜处理、杂菌控制、发酵工艺、离心、 洗涤、干燥、储存等生产工艺具有较高的技术要求,业内公司不断对现有技术进行优 化和创新以满足酵母生产需求。同时,为进一步强化竞争优势,需不断进行产品的研 发与创新,引领行业与市场的发展。公司的研发投入持续增长,2021 研发费用达到 4.75 亿元,占营业收入的 4.45%。 2021 年公司的研发人员数量达到 730 人,占公司 总人数的 6.6%。酵母行业对技术的高要求导致行业内小型竞争对手和新进入者很难 在短时间内完成人才和技术积淀,抢占较大的市场份额。

公司在国内酵母市场取得绝对领先地位,10个工厂酵母发酵产能合计约25万吨, 产能份额接近 60%。而主要竞争对手乐斯福国内拥有 3 家工厂,酵母产能约 7 万吨, 英联马利国内拥有 4 家工厂,产能约 4 万吨。

3.3.下游:渠道+品牌打造市场定价话语权

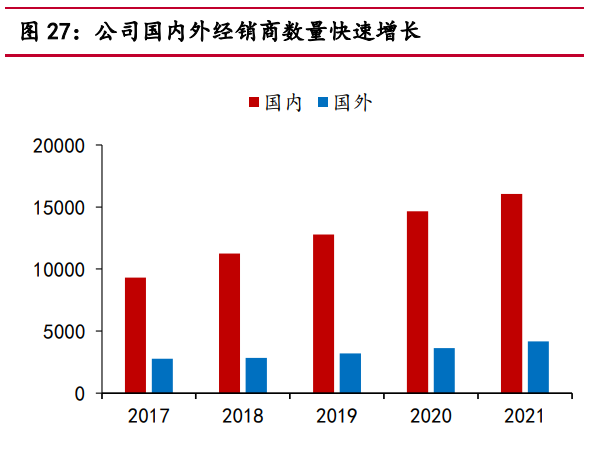

推进全球织网,销售全球 163 个国家或地区。公司构建了遍布全球的营销网络, 分业务或区域设立了 13 个国内销售组织和 6 个海外事业部,并在全国各省、市建立 了 49 个销售部,全球拥有 11 个应用技术服务中心。 结合产品特性,发展经销商代理+大客户直供+互联网营销三种模式。公司产品 细分为工业用产品和民用产品,工业用产品通过经销商分销或直供的方式提供给用户, 民用产品则通过经销商分销、直销或者通过公司搭建的各类电商平台交付给消费者。 经销商代理:21 年末公司国内经销商 16,044 家,国外经销商 4,161 家,五年 CAGR 分别 11.5%、8.5%。特别在国内构建县一级分销网络,强化终端管控,增强客户粘 性。大客户直供:公司规模优势保障性价比优势,完善的产能布局发挥物流效率,强 大的研发能力提供全方位解决方案,深度绑定客户。互联网销售:公司建立全业务领 域“互联网+”经营模式,构建完善的“线上与线下”协同互动、“垂直平台和第三方 平台”并行发展的电商模式;搭建了安琪官方商城、博试生等自有电商平台,并在所 有主流第三方电商平台开设店铺,实现了线上+线下结合的全网、全渠道销售,线上 收入受疫情催化占比突破 35%。

构建“主舰引领、多舰齐发”的品牌格局。公司主品牌“安琪”在国内已是酵母 的代名词。2021 年,“安琪”品牌价值达到 146.62 亿元,在湖北省知识产权局举办 的“2021 年我最喜爱的湖北品牌电视大赛”中,安琪一举揽得金奖。同时,公司积 极拥抱营销环境变化,持续创新营销传播策略,布局视频直播、云课堂、短视频等, 并通过冠名高铁列车、投放高铁广告,精准开展品牌传播。为适应业务多元化发展的 需要,公司采取“以安琪品牌为主导、多个子品牌支撑”的旗舰式品牌战略。在安琪 品牌的带动下,公司旗下安琪纽特、福邦、百钻等专业领域品牌不断壮大,海外品牌 影响力日益提升。 公司下游议价能力强,可传递大部分成本压力,保障毛利率相对稳定。国内酵 母行业呈现垄断竞争格局,叠加下游用户分散、使用成本低、替代品有限,公司具备 较强定价权,历史年份通常匹配通胀率进行 1-5%提价。2020 年疫情催生家庭发酵需 求,小包装酵母供不应求,公司顺势提价 20%。2020-2021 榨季糖蜜价格大幅上涨, 公司对干酵母、半干酵母提价幅度达 30%,鲜酵母提价幅度达 40%,YE 提价幅度也接近 15%。

4. 乘势而进,迈入全球生物发酵大赛道

公司开启新一轮产能扩张,保障“十四五”规划落地。2025 年,预计公司各领 域、各业务对酵母类产品需求超过 50 万吨,产能依然具有较大缺口。在疫情影响海 外产能布局的背景下,公司一方面加速国内酵母与 YE 产能布局,夯实公司酵母业务 基本盘,并借助广西、云南的地缘优势加大东南亚市场开发。另一方面,搬迁升级新 酶制剂产能,新建酵母培养物、复合微生物制剂产能,是公司谋求在生物技术中实现 产业能级跃升的有效途径。另外,公司也加大对功能性包装新材料业务的投入力度, 聚焦食品、医药高端客户,对核心业务形成互补。

4.1. 一带一路设厂树立样板,出海路径渐清晰

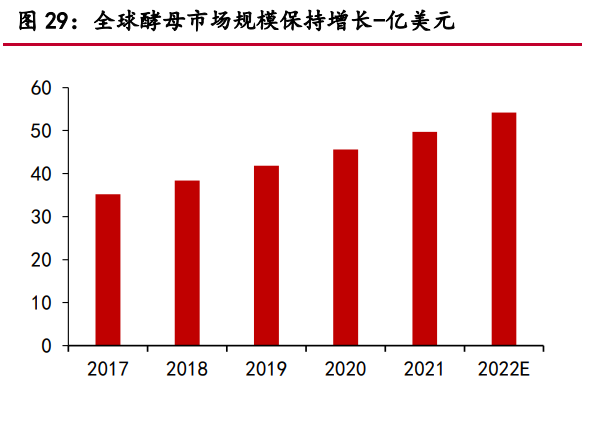

全球酵母市场保持较快增长,非洲、中东、南亚需求更为旺盛。据 Zion Market Research 统计,2016 年全球酵母市场规模 32.3 亿美元,预计 2022 年可达 54.17 亿美元,CAGR 超过 9%。酵母的需求量通常与人口增长率正相关。欧美及大洋洲人 口增长率低,且活性酵母普及率高,市场增长空间有限。2020 年撒哈拉以南非洲、 中东北非和南亚的人口增长率分别为 2.6%、1.7%、1.1%,酵母需求潜力较大。目前, 酵母需求与产能布局的空间错配为行业带来新发展机会。

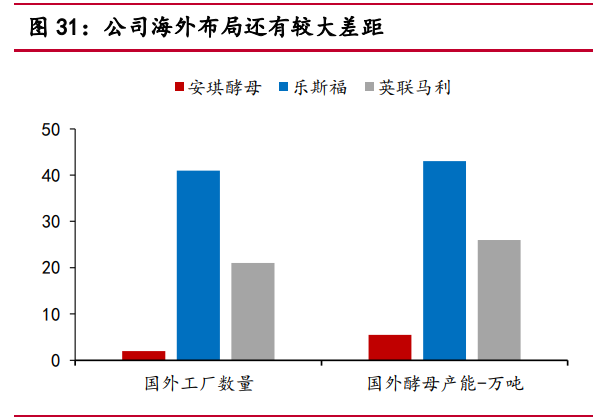

公司埃及和俄罗斯工厂为国际化提供成功样本。公司早在 2000 年就提出走国际 化发展的道路。2013 年埃及工厂开始生产运营,2017 年,俄罗斯工厂建成投产,产 品大部分出口东欧、中东和非洲市场。公司始终坚持以本土化运营推动融入东道国消 费市场,秉承“市场开发与工厂建设同步”的理念,搭建点线面结合、线上线下互补 的市场营销网络,使得海外工厂保持良好销售业绩。 对标国际同行,公司海外业务规模和盈利能力还有较大提升空间。(1)规模角 度,公司全球市占率 16%,其中国内 55-60%,国外仅 5%。公司规划 2025 年全球 市占率达到 30%,国际业务将加速发力。对比海外工厂数量和产能,乐思福中国以 外工厂 41 家,基本实现全球覆盖。近两年疫情全球蔓延,给公司的走出去战略带来 更多挑战。公司除进一步提升埃及、俄罗斯工厂产能外,条件成熟时还会通过新建或 收购的方式,去更多国家和地区设立工厂。(2)盈利角度,为获取更多海外份额,公 司产品售价通常比乐思福和英联马利低 10%-15%。同时物流等成本也比本地建厂高, 导致国外业务毛利率始终低于国内业务。伴随公司海外品牌影响力和客户群体的增加,竞品价差有望缩小。 为拓展海外业务,公司同步优化组织架构。过去每个部门都涉及海外业务,现在 所有海外业务都按区域划分到 6 个海外事业部。每个事业部负责所有产品在当地市场 的业务。此外,公司在新加坡、墨西哥、美国、德国设立,加速融入本地市场。

4.2. 撬动产品创新杠杆,同心多元化发展

立足酵母同心多元化,发掘新增长点。公司“十四五”规划提出,未来会立足酵 母同心多元化,聚焦酵母、健康食品配料、营养保健产品、相关生物新技术、新型健 康包材等五大产业布局。除主导产品酵母外,YE 食品调味、动物营养、 酿造与生物 能源、微生物营养、生物医药领域都会成为新的增长点。 酶制剂发展有望提速,贡献新业绩增量。公司特种酶制剂事业部起步于2012年, 2021 年,为进一步加速酶制剂产业发展,公司设立全资子公司——安琪酶制剂(宜昌) 有限公司。公司先后与国内多所知名高校及科研院所建立长期产学研用合作,不断推 动酶制剂产品创新与技术升级,并与蛋白加工、面制品加工、生物医药等行业标杆客 户建立了长期稳定合作,提供绿色、安全、高效、系统的整体解决方案和技术服务。 公司目前生产的核酸酶、脱氨酶等高档次产品售价高达 100 万元/吨,毛利率显著高 于传统酵母业务。随着明年 5,000 吨酶制剂项目落地,将推动公司业务向高值化方向 发展。

树立大食物观,向酵母要蛋白,商业推广已有初步成果。微生物蛋白将成为人 们补充蛋白的新选择,酵母蛋白的发展值得期待。酵母蛋白含有人体必需的 8 种氨基 酸,属于全价蛋白,营养丰富。除此之外,酵母蛋白的消化利用率更高。植物蛋白的 消化利用率是 80%,肉类蛋白为 90%,酵母蛋白则为 95%左右。公司已实现利用酵 母蛋白替代纯植物蛋白制成的素肉中 50%的植物蛋白,使得素肉制品豆腥味减弱、 肉味更浓郁,其质感及纹里更接近肉。公司酵母蛋白在市场上供不应求,预计今年产 量将突破 1 万吨。

5. 盈利预测

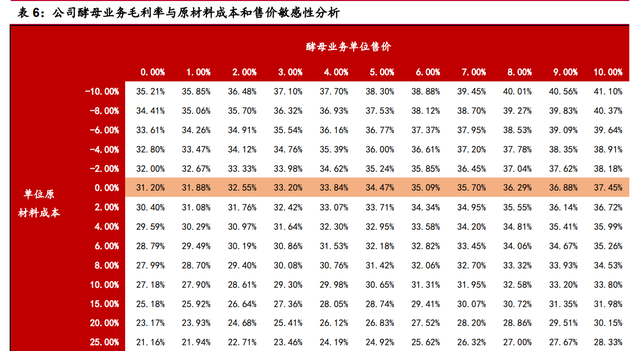

Q4-Q1 榨季糖蜜价格是公司盈利能力关键扰动因素。历史上公司盈利能力主要受 糖蜜价格、折旧摊销和汇率三方面影响。汇率方面,境外子公司加大人民币结算比例, 汇兑损益影响逐步减少。2020 年以来,为应对外币贬值的风险,公司加大了境外子 公司人民币贸易结算,俄罗斯、埃及、香港三家境外子公司与客户和供应商签订的购 销协议以人民币为计价基础,境外公司记账本位币亦于 2020 年 10 月变更为人民币。 折旧摊销方面,随着公司营收规模扩大,折旧摊销影响边际递减。折旧摊销占营收 比重逐步从 2013-2014 年的 8%以上降至目前 5%左右。虽然公司开始新一轮扩产,但 经测算酵母业务 2022-2024 年新增折旧在 1-2.8 亿元区间,单位成本每年仅增加 3% 左右。而因糖蜜在成本中占比高,价格波动大,从 2016 年开始成为毛利率的反向指 标。

我们基于酵母业务 2022 年关键指标,综合测算了毛利率在单位售价和原料成本 双维度下的敏感性。由于公司 21Q4 提价,价格变化主要在今年体现。而糖蜜收储 22Q1 完成,平均价格同比增长 10%+。综合两方面因素,22 年酵母业务毛利率同比 略降,32%左右。

收入预测:结合未来三年新产能投放节奏,酵母及深加工业务收入稳步增长,而 包装业务、包括动植物营养、酶制剂在内的其他业务将培育增长新动能。(公司虽公告拟出售奶制品业务经营主体,但因是未决事项且业务规模较小,我们暂预测有小幅 增长。)我们预计 22-24 公司年营业收入分别同比+17.75%/19.03%/15.02%,其中酵 母及深加工产品营收同比+15.56%/16.79%/10.17%。

业绩预测:糖蜜此轮价格上涨并非源于供需格局变化,而更多是玉米价格—玉米 酒精价格—糖蜜酒精价格—糖蜜价格的情绪传导。玉米等农产品价格回落,判断糖蜜 价格在 23-24 年会小幅下降,酵母业务毛利率谷底回升。而费用率有望随着规模效应 显现稳中有降。我们预计 22-24 年毛利率分别为 27.55%/28.78%/29.81%,其中酵母 及深加工业务毛利率分别为 32.31%/33.21%/34.11%。22-24 年归母净利润分别为 13.75、18.30、23.34 亿元,同比+5.04%/33.12%/27.57%,三年 CAGR 为 21.26%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站