复盘60年大豆价格历史,异常天气与经济周期共舞

(报告出品方/作者:长江证券,陈佳、高一岑)

复盘 60 年大豆价格历史,异常天气与经济周期共舞

复盘 1960 年至今的大豆价格历史,价格大幅上涨通常发生于低库存位置因天气异常而 出现大量减产的时点,期间若处于美元弱势或利率宽松环境下,将会助推价格上涨的持 续性与幅度。2020 年至今的全球大豆价格景气或延续。供需关系紧张的背景下,即将 开始的北美种植季期间,天气若发生异常或进一步推升价格,此外,俄乌冲突推涨化肥 价格,提高种植成本中枢。

大豆价格框架解析

供需关系是大豆价格的决定因素。影响产量的主要是大豆播种的面积与单产水平。大豆 通常与玉米竞争种植面积,两者价格比高于 2.5 时,农民通常会选择种植更多的大豆。 全球大豆单产水平伴随育种技术水平的提高持续提升,往往是主产区的异常天气情况扰 动了大豆单产,是全球大豆产量在某些年份大幅变动的主要原因。而从需求端来看,经 济运行情况是总需求的表征。大豆压榨后的豆粕主要用作饲料原料,畜禽养殖量也会影 响到大豆需求;豆油主要用作食品用,食用占比接近 80%。此外,油脂油料中存在互相 替代的关系,棕榈油等其他油脂油料的供需也会影响大豆需求。 大豆作为大宗商品的一种,具备金融属性,与美元指数存在一定负相关关系。

供给:大豆生产集中于美洲,关注当地极端气候对产量的影响

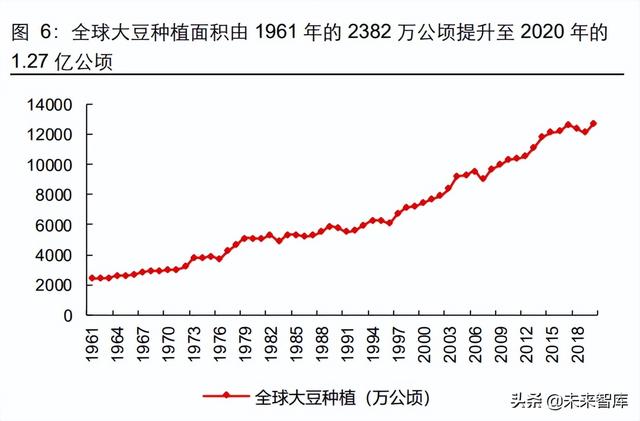

全球大豆单产与种植面积持续提升,大豆产量由 1961 年的 2688 万吨增长至 2020 年 的 3.53 亿吨。在生物育种水平的进步推动下,全球大豆单产由 1961 年的 1129 千克/公 顷提升至 2020 年的 2784 千克/公顷;全球大豆种植面积也在不断扩张,由 1961 年的 2382 万公顷提升至 2020 年的 1.27 亿公顷。

全球主要的大豆生产与出口国是美国、巴西与阿根廷。2021 年中国产量占比为 5%左 右,由于中国是全球主要的大豆消费国,所以并不出口大豆。2021 年美国、巴西与阿根 廷的大豆产量占比分别为 34%、36%与 12%,近几十年来,巴西产量占比持续提升, 在 2017 年超越了美国。2021 年美国、巴西与阿根廷的大豆出口占全球比例分别为 37%、 53%与 2%,近几十年来,巴西出口量占比持续提升,在 2012 年超越了美国。

美国与中国的大豆播种季在每年 5 月,收获期在 10-11 月;巴西与阿根廷的大豆播种季 在每年 12-次年 1 月,收获期在 4-5 月。播种季前需要关注农民的种植意愿,播种当季 需要关注实际的播种面积,种植期间需要关注天气情况,过于干旱或雨水偏多都会影响 大豆的产量与质量,由于美国较巴西、阿根廷,种植基础设施更为完善,故而相似的天 气灾害对不同国家的大豆生产损害程度并不相同;收获期需要关注实际的收割进度,收 获期后需要关注实际产量与消费情况。

对于美洲大豆产区而言,需要关注厄尔尼诺-拉尼娜现象导致的异常天气对大豆产量的 影响。厄尔尼诺-拉尼娜现象对美洲大豆主产区的影响并无确定性的指引,有比较大的概 率会影响单产,但影响幅度很难界定,关键在于异常天气影响的时间点及区域范围是否 覆盖主要产区。而且,厄尔尼诺-拉尼娜现象也非唯一的导致美洲地区天气异常的情况, 其他的旱涝乃至飓风等极端气候同样需要关注。

通常情况下,厄尔尼诺出现时,中美洲与南美洲北部地区易出现干旱,导致巴拿马运河 受到水位偏低影响中断或延误物流运输;部分地区则降水增多,加拿大南部、美国北部 易出现异常暖冬,美国南部(尤其是墨西哥湾、路易斯安娜州、密西西比州美国南部) 降水偏多,南美洲秘鲁、厄瓜多尔、阿根廷、巴西南部、巴拉圭等地易出现洪涝灾害。 厄尔尼诺发生时,正值美国的种植、开花和灌浆期,有助于提升降水量,对大豆的开花 与灌浆产生积极影响,有助于提升大豆单产。但过多的降水有可能会导致内涝,影响播 种,如 2019 年上半年美豆生长期的过度降雨,对年产量同样产生的较大影响。而巴西 和阿根廷方面,由于巴西的大豆主产区位于巴西中南部,阿根廷主产区位于阿根廷东北 部,若厄尔尼诺导致 1~3 月巴西南部、阿根廷北部降水量增加,正值南美大豆开花期 和灌浆期,降水增加有助于提振产量。

拉尼娜期间,下半年巴西南部和阿根廷中部往往比正常年份干燥;12 月至 2 月南美洲 北部往往比正常年份潮湿。2000 年以后,拉尼娜对于美豆单产的影响逐渐减弱。巴西 与阿根廷大豆的单产与拉尼娜现象的关系难以界定,但是 21/22 种植年度拉尼娜现象导 致 21 年 12 月后南美大豆主产区出现了严重的干旱,导致巴西与阿根廷的大豆减产。

需求:中国是最主要的大豆消费国

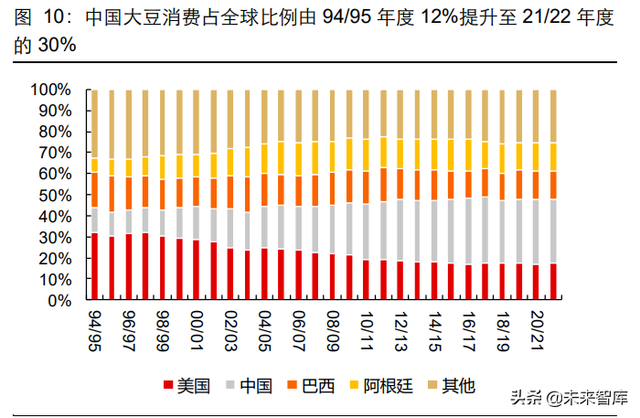

大豆是一种重要的粮油兼用农产品。作为食品,大豆是一种优质高含量的植物蛋白资源, 作为油料作物,大豆是世界上最主要的植物油和蛋白饼粕的提供者。全球大豆消费从 92/93 年度的 1.16 亿吨增长至 21/22 年度的 3.62 亿吨,其中中国是最主要的消费国, 中国的大豆消费由 94/95 年度的 1576 万吨增长至 21/22 年度的 1.08 亿吨,占全球比例由 12%提升至 30%。随着中国人口增长逐渐放缓,生猪养殖量由高位下滑,近年来全 球大豆消费增速趋缓。

大豆是主要的油料作物,亦是植物蛋白质的重要来源。大豆一般约含 35—45%的蛋白 质,比禾谷类作物高 6—7 倍,是一种优质高含量的植物蛋白资源。作为油料作物,大 豆是世界上最主要的植物油和蛋白饼粕的提供者。用大豆制取的豆油是一种主要食用植 物油,豆粕则主要用于补充喂养家禽、猪、牛等的蛋白质,少部分用在酿造及医药工业 上。大豆消费主要用于压榨,自 2000 年以来,全球大豆压榨量占消费的比重始终在 85% 以上, 21/22 年度年全球大豆压榨量为 3.13 亿吨,在消费量中占比为 86%,每一吨大 豆可以压榨出大约 0.18 吨的豆油和 0.8 吨的豆粕。

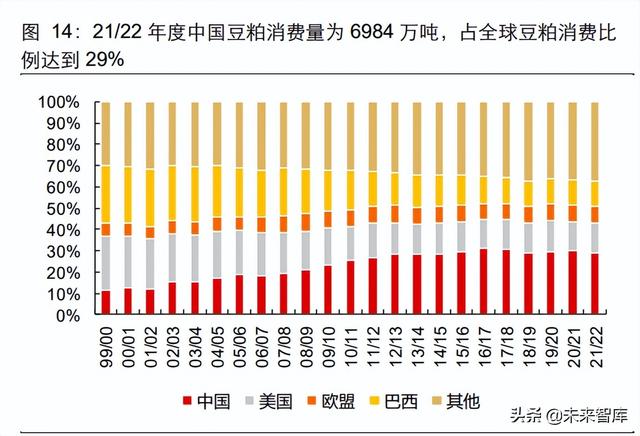

21/22 年度全球豆粕消费量为 2.43 亿吨,92/93 年度全球豆粕消费量为 7532 万吨,增 长了 222%。 09/10 年度以前,欧盟一直是全球最大的豆粕消费经济体,近几年,欧盟 的豆粕需求量维持在 3000 万吨左右的规模。中国在 09/10 年度的豆粕消费量超过欧盟 成为世界最大的豆粕消费地区,到 21/22 年度豆粕消费量已经达到 6984 万吨,占全球 豆粕消费比例达到 29%。豆粕主要用作饲料,下游消费用途拆分来看,禽饲料占比达到 52%,猪饲料占比达到 29%。

21/22 年度全球豆油消费量接近 6000 万吨,92/93 年度全球豆粕消费量为 1729 万吨, 增长了 243%。 06/07 年度以前,美国一直是全球最大的豆油消费国,近几年,美国的 豆油消费量维持在 1000 万吨左右的规模。中国在 06/07 年度的豆油消费量超过美国成 为世界最大的豆油消费国,到 21/22 年度豆粕消费量已经达到 1700 万吨以上,占全球 豆粕消费比例达到 29%。豆油主要用作食用,下游消费用途拆分来看,食品用占比达到 77%。

成本:决定价格的波动中枢

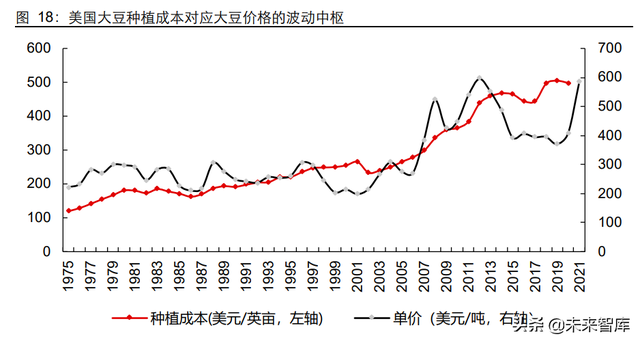

大豆的种植成本对应了价格的波动中枢,2005 年后,大豆价格的波动中枢由 200-300 美元/吨上涨至 400-600 美元/吨之间,其背后则是大豆的种植成本由 1975-2005 年的平 均 200 美元/英亩提升至 2006 年-2020 年的 415 美元/英亩。

分不同的主产国看:(1)美国大豆种植成本中占比最大的则为土地成本和机械折旧,比 例分别为 30%和 22%,美国土地成本相对较高,机械化种植普及率高。同时,美国的 种子成本远高于巴西和阿根廷,主要是由于美国企业严格监督美国农民大豆种子留种情 况。(2)巴西大豆种植成本中占比最高的是肥料与农药,主要由于巴西中西部农业地区 土壤肥沃度较低,且大豆锈病经常发生。巴西土地成本显著低于美国与阿根廷,主要由 于巴西耕地的大量供给以及在同一块土地上存在双季种植的可能性;(3)阿根廷大豆成本结构中占比最高的是土地成本与人工成本,主要由于阿根廷大多数种植者雇佣农民进 行大豆种植作业。(报告来源:未来智库)

复盘 60 年大豆价格历史,异常天气与经济周期共舞

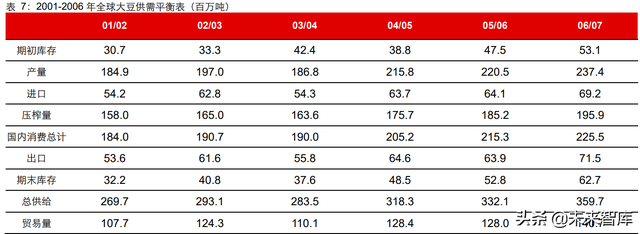

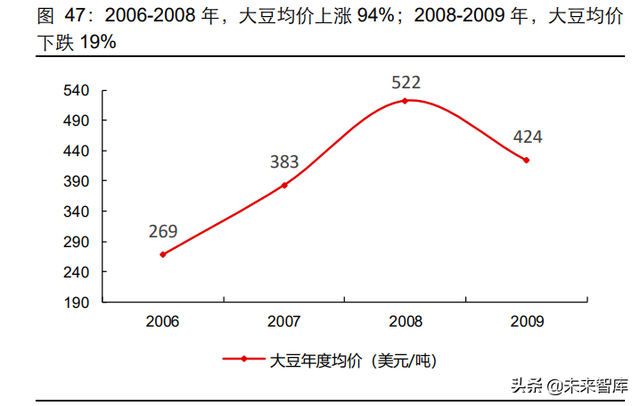

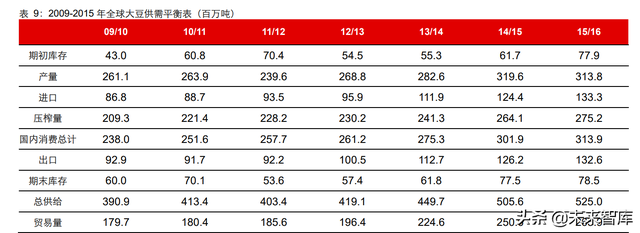

复盘 1960 年至 2020 年的大豆价格历史,大豆价格的大幅上涨通常发生于低库存位置 因天气异常而出现大量减产的时点,期间若处于美元弱势或利率宽松环境下,将会助推 大豆上涨的持续性与幅度:(1)20 世纪 70 年代初,大豆价格出现跳涨:主要由于当时 苏联等国进入全球市场大量收购粮食,且布雷顿森林体系逐步瓦解,美元持续贬值;(2) 20 世纪 80 年代,大豆价格多次波动:主要由于 1980、1983、1988 年 3 次极端气候影 响全球大豆产量;(3)1995-1996 年大豆价格快速上涨:主要由于 1993-1996 年出现多 次产需缺口,1997 年亚洲金融危机后,价格快速下跌;(4)2001-2004 年价格持续上 涨:主要由于 03/04 年度北美干旱大幅减产,产需关系出现逆转。此外,2001 年后美 元持续宽松与全球复苏推动价格上涨;(5)2007-2008 年大豆价格快速上涨:玉米挤压 大豆种植面积与洪涝灾害下,07/08 与 08/09 年度连续减产导致价格上涨,2008 年金融 危机后大宗商品价格普遍下跌;(6)2012 年价格涨至历史高位:11/12 年度拉尼娜气候 扰动大豆生产,此外,08 年金融危机后,美国持续量化宽松提供了充分流动性。14/15- 18/19 年度,全球大豆连年丰产,库存量逐年提升,全球大豆价格经历了低谷时期;(7) 2020 年后持续上涨:2020-2021 年出现了连续 2 年的拉尼娜现象,对美洲大豆产区带 来了多次极端天气的考验。20 年夏季与 21 年夏季,北美均出现干旱,21 年初南美产区 出现洪涝灾害,而 21 年冬季南美出现了干旱则使得巴西与阿根廷大豆产量大幅减产。

大豆全球贸易强劲增长,布雷顿森林体系瓦解,20 世纪 70 年代 初大豆价格快速上涨

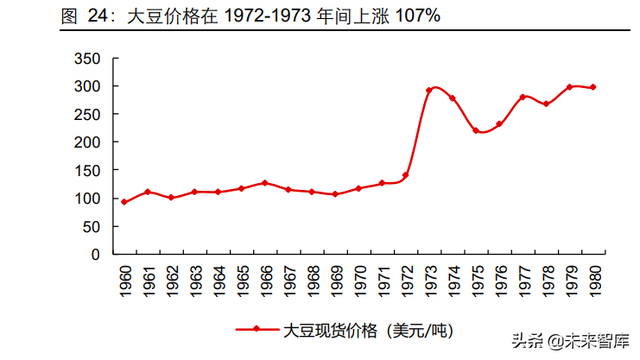

20 世纪 70 年代初,大豆价格快速上涨,1972-1973 年上涨 107%,从 100 美元/吨抬升 至 200-300 美元/吨的价格区域波动。这一阶段的价格大幅上涨,一方面是由于苏联及 其他计划经济国家开始进入全球市场购买大量粮食,显著刺激了全球的粮食需求;此外 则是由于美元脱离金本位后的大幅贬值。

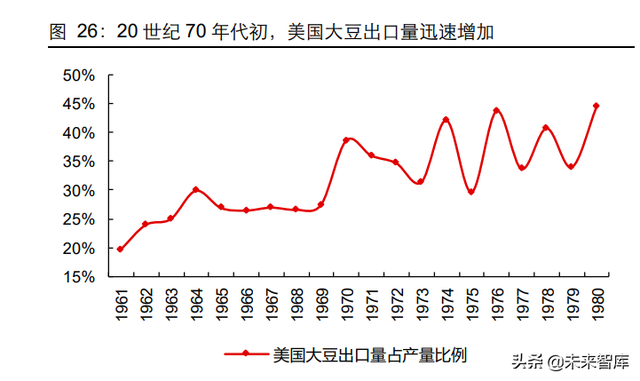

20 世纪 70 年代初,苏联及其他计划经济国家开始进入全球市场购买大量粮食,显著刺 激了全球的粮食需求,全球开始进入农业商品贸易的强劲增长时期。在 1960-1980 年 间,美国大豆产量占全球比例达到 60%以上,在 1970 年后,美国大豆出口迅速增加, 由 1970 年的 1184 万吨提升至 1980 年的 2177 万吨,美国大豆出口量占产量比例由 27%提升至阶段最高的 45%。

此外,20 世纪 70 年代初的大豆价格飙升也恰逢布雷顿森林瓦解,美元大幅贬值。1971 年,由于缺乏足够的黄金储备来捍卫美元的固定汇率,美国取消了美元的金本位制,开 始向浮动汇率过渡,最终在 1973 年 3 月实现。这一转变导致了美元的持续贬值。美元 贬值使美国产品在海外市场更具竞争力,因此出口量与大豆价格均上涨。

受极端气候影响,大豆价格在八十年代出现多次波动

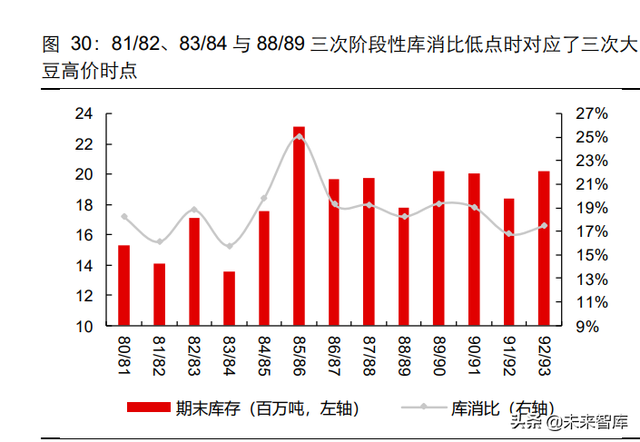

由于多次的大豆减产,全球大豆价格在八十年代出现了多次波动,在 1980 年、1983- 1984 年与 1988 年涨至 296、282 与 304 美元/吨的年均价格高点。 1980 年的异常天气导致美国大豆减产,80/81 种植年度与 81/82 种植年度出现了 300 万与 200 万吨的产需缺口;1983 年出现了超级厄尔尼诺事件,导致美国单产下滑 15%, 全球产量下滑了 11%,83/84 种植年度出现了 300 万吨的产需缺口,大豆价格在 1983 与 1984 年都达到了 282 美元/吨的年均价格高点;1988 年的减产则是受到了拉尼娜现象的影响,全球产量下滑了 8%,当年出现了 200 万吨的产需缺口,价格达到 304 美元 /吨。

1995-96 年大豆价格快速上涨,1997 年亚洲金融危机爆发后下 跌

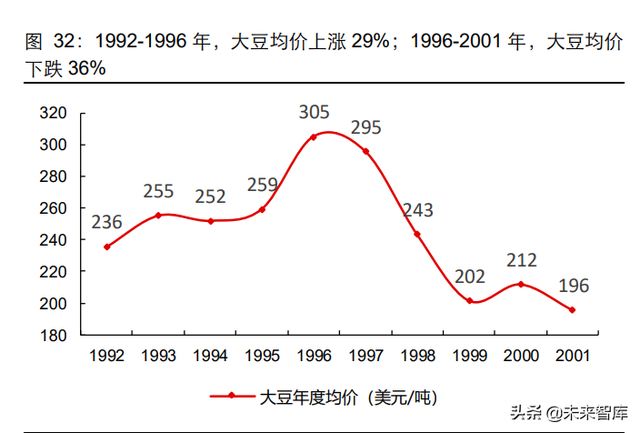

1995-1996 年大豆价格快速上涨,单年上涨 18%。供给端短缺主要来自于 1993-1996 年的多次产需缺口以及 95/96 年度的大幅减产;需求端,亚洲新兴经济体的普遍繁荣带 动了需求量的持续提升。在这一期间,相对低的美元价格也给予了大豆价格上涨的通道。 多次产需缺口是大豆价格上涨的主要原因。1993-1996 年各大豆主产国的生产表现不稳 定,93/94、95/96 与 96/97 种植年度出现了-300、-700 与-300 万吨的产需缺口,连年 的产需缺口导致全球大豆库存在 95/96 年度下滑至 1300 万吨的历史低位,库销比在当 年也下滑至 10%,而在这一种植年度美国、中国等主产国均出现减产,尤其是美国减产 幅度达到 920 万吨,占上一年度全球总产量的 7%,供给端的严重恶化是 1995-1996 年 大豆价格快速上涨的核心原因。

此外,中国、日本、韩国、新加坡、泰国等亚洲国家在 20 世纪 90 年代初经济持续繁荣, GDP 高速增长。经济的持续增长带动了大豆的需求。 1997-1999 年,大豆价格快速下跌,从 295 美元/吨下跌至 202 美元/吨,幅度达到 32%。 供给端来看,美国《1996 年联邦农业完善与改革法》的发布推动了大豆种植面积的快 速提升,需求端来看,1997 年亚洲金融危机的爆发导致东亚主要经济体的经济增速放 缓,进而影响了大豆的需求。

美国农民大豆种植意愿的恢复快速提升了大豆供给。美国于 1996 年发布《1996 年联邦 农业完善与改革法》,该法案赋予农民在农业种植选择上更多的自主灵活权,目的加强 和改善农产品生产的市场导向,减轻政府农业支持政策的财政预算压力,促进农产品出 口贸易。而在 1996 年大豆价格处于高位,法案推出后刺激了美国农民的大豆种植意愿, 美国大豆种植面积在 1997 年同比增加了 9%,大豆的供给随之逐年修复。 此外,1997 年亚洲金融危机爆发后,日本、泰国、新加坡、马来西亚等亚洲主要经济体 GDP 增速转负,大豆的需求因此受到影响。

美元宽松叠加全球经济复苏推动 2001-2004 年大豆持续上涨

2001-2004 年大豆价格的上涨建立在美元宽松的基础上,全球经济也处于复苏增长阶段, 需求较为强劲,2003-2004 种植年度出现了幅度较小的 300 万吨的产需缺口。

供给端的因素来看,2003/2004 年度全球大豆产量下降,产需关系出现了逆转。2003 年 8 月,在大豆作物正处于生长关键的结荚期时,美国大豆主产区遭遇了多年罕见的持续 炎热干旱天气,严重影响了大豆作物的长势。03/04 年度美国大豆单产显著下滑,大豆 产量下滑 820 万吨,而其他大豆产区也出现了小幅减产,产需缺口促进了大豆价格的进 一步上涨。

全球经济在 2001-2004 年的持续复苏也推动了大宗商品价格的上涨。2000 年前后,美 国经济经历了“新经济”泡沫破灭,2000 年下半年,美国经济增长速度明显放缓,失业 率上升,消费者信心指数也有所下降。此后,为了挽救经济,美国政府开始大规模降息、 降税,2001-2004 年美国基准利率维持在低位水平,在刺激政策下,美国经济持续复苏, 也带动了全球经济的增长。2001-2004 年,中美日三国与欧盟等全球主要经济体的 GDP 增速均处于上升期。货币宽松与经济增长塑造了大宗商品的牛市,不止是大豆,大宗商 品中最为重要的原油在 2001-2004 年也处于持续上涨时期。

2004 年全球大豆大幅增产,而美元进入加息周期,大豆价格随之下降。

供给端的因素来看,04/05 年度的美国大豆生产表现较好,单产相对 03/04 年度大幅提 升 25%,产量相对提升了 27%,中国、巴西与阿根廷的产量也相对 03/04 年度提升了 13%、4%与 18%。全球大豆库存迅速修复,库消比由 03/04 年度的 20%上升至 04/05 年度的 24%。 此外,美元加息也影响了大宗商品的价格。美元在 2004 年后进入了加息周期,基准利 率由 1%左右提升至 5%左右,全球经济复苏也有所放缓,2004 年后美国与日本经济增 速有所下滑。

连续 2 年的极端天气推动大豆价格在 2007-2008 年上涨

2007-2008 年大豆价格的上涨主要由于 07/08 与 08/09 种植年度的连续减产。

供给端的因素来看,2007 年美国通过新的能源法案,重视对玉米乙醇的发展,在当时 大豆价格相对低位的情况下,刺激了美国玉米种植,从而挤压了大豆在 07/08 年度的种 植面积。美国大豆 07/08 年度的种植面积为 6474 万英亩,同比减少了 14%。而除了播 种面积下滑外,2007 年 7-9 月的美国产区的干旱天气进一步影响了大豆产量,6 月美豆 优良率基本维持在 65%-70%的较高水平,但 7-8 月份优良率不断下调至 55%附近。 2007/2008 年度美国大豆相对 06/07 年度产量下滑超过 1400 万吨。2008 年,随着大豆 价格的上涨,美国大豆种植面积显著回升,但是 6 月大豆主产区遭遇了特大洪水,泛滥 的河道贯穿爱荷华州和伊利诺伊州,这两个州提供了美国约三分之一的玉米和大豆, 08/09 年度美国大豆产量受到洪水影响,相对 06/07 年度产量下滑超过 600 万吨。08/09 年度全球大豆主要的减产因子来自于阿根廷。2008 年 3 月中旬,阿根廷上调包括大豆 在内的多个农作物出口关税,阿根廷农民的罢工活动一直持续到 7 月,这一事件持续刺激了大豆价格的上涨,在 2009 年初,阿根廷大豆主产区受到了干旱影响,08/09 年度 阿根廷大豆相对 06/07 年度大豆减产达到 1680 万吨。

此外,2005 年后美元持续贬值,原油等大宗商品价格在 2005-2008 年也呈现上涨趋势, 推动了大豆价格的上涨。 2008 年全球金融危机爆发后,大宗商品价格普遍下跌,09/10 年度全球大豆大幅增产, 产量相对需求量盈余达到 2300 万吨,库消比由 19%提升至 25%,大豆价格也随之下 跌。

强拉尼娜气候扰动叠加宽松利率环境,大豆价格于 2012 年涨至 历史高位

2012 年全球大豆价格上涨的核心原因在于拉尼娜气候扰动下,11/12 种植年度美国与南 美大豆产区均出现了大幅的减产。美国在经济危机后持续进行量化宽松,也为大宗商品 的价格上涨提供充分的流动性。 11/12 年度的强拉尼娜天气严重干扰了大豆生产。在拉尼娜天气的干扰下,从 2011 年 12 月开始,南美地区特别是阿根廷遭遇大面积持续干旱,部分地区降雨量创近 40 年来 新低,11/12 种植年度巴西与阿根廷分别减产 880 与 890 万吨,同比减少 12%与 18%。 2012 年 6 月,美国大部分地区持续高温干旱天气,遭遇近 50 多年来严重干旱,11/12 种植年度减产 640 万吨,同比减少 7%。 全球大豆的减产导致 11/12 年度全球大豆出 现了 1800 万吨的产需缺口,库消比下滑至 21%。

此外,2008 年金融危机后,美国采取了量化宽松的货币政策,大幅调低了基准利率,大 宗商品价格在危机期间触底后,在 2009-2014 年宽松的利率环境下也保持了牛市的状 态。充裕的流动性是大豆价格在 2009-2012 年持续上涨的保证。 在 12/13 年度-14/15 年度期间,全球大豆生产持续增产,产需关系由紧绷转为宽松,大 豆库存随之修复,大豆价格持续下跌。(报告来源:未来智库)

双峰拉尼娜推动大豆价格自 2020 年后持续上涨

2015-2019 年,由于连续的大豆增产,全球大豆价格经历了漫漫熊市,期初库存也上升 至 19/20 种植年度的 1.15 亿吨,由于多年的价格不振,大量美国农民在 19/20 种植年 度选择改种玉米,19/20 年度美国大豆播种面积同比减少了 15%,全球大豆出现了 6%幅度的减产,但由于较高的库存量,且中国的大豆消费端受到了非瘟影响,加之中美贸 易摩擦的影响,当年大豆价格并没有显著的上涨,但是 1800 万吨的产需缺口确实消耗 了全球大豆的库存,也为后续的上涨提供了铺垫。

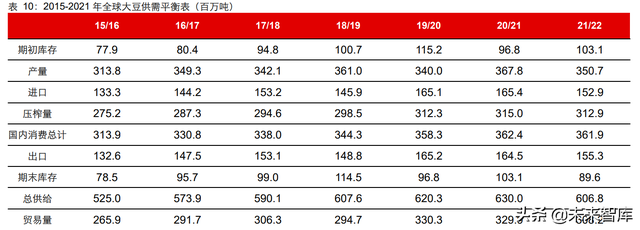

本轮全球大豆价格的上涨始于 2020 年,拉尼娜异常气候导致的美洲大豆产区多次减产 是本轮大豆价格景气的核心原因。

2020-2022 年连续 2 年出现了拉尼娜事件,严重影响全球农产品的产量。2020 年 8 月 北美大豆产区出现持续的干旱,大豆价格随之上涨。在 2021 年初,即南美大豆的收获 时节,巴西大豆主要生产地区遭遇持续降雨,导致局部地区洪水泛滥,道路和桥梁被冲 毁,庄稼受损,也导致了南美大豆集中收割上市窗口的延迟,使得全球在 21Q1 主要依 赖北美大豆的出口,引发大豆价格继续上涨,随着南美大豆在 21Q2 的集中上市,且产 量超预期,全球大豆价格有所回落。而在 21 年 7 月后,北美再次出现持续的干旱,导 致了 21/22 年度北美大豆的减产,21 年 12 月后,正值南美大豆生长关键时期,南美大 豆产区也出现了持续干旱,目前 21/22 年度南美大豆已基本确定减产。供给表现的不稳 定催生了 20 年至今的大豆牛市。

2020 年,新冠疫情对全球的需求有所扰动,大宗商品价格在 2020 年大半年下跌。随着 全球经济在 2020 年下半年后的逐步复苏,大宗商品持续上涨,2021 年初以来的地缘冲 突进一步推升了原油为首的大宗商品价格。此外俄乌冲突干扰了乌克兰菜籽油与葵花籽 油的生产与出口,俄乌合计葵花籽产量占全球 58%,菜籽产量占全球 8%,油脂油料间 存在的替代关系也是大豆价格上涨的原因之一。此外,俄乌冲突导致化肥价格上涨,或 进一步推升全球大豆种植成本,尤其是化肥成本占比较高的巴西大豆种植成本,进而推 升全球的大豆价格。 未来来看,21/22 年度大豆库消比处于低位,南美大豆大幅减产已基本确定。在供需紧 张背景下,拉尼娜气候影响或再次干扰北美大豆的生产,此外地缘冲突的进一步升级也 有可能会引发大豆价格的进一步上涨。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

评论