四涨停后砸出天地板,实益达:玩转互动易,谈笑间蹭遍所有热门概念

风云君真诚建议各位想蹭概念的老板,都来阅读实益达的互动易问答,学习如何谈笑之间就把概念都蹭上。

![]()

作者 | 紫枫

编辑 | 小白

研报提要:

1、实益达最近20个交易日累计上涨超50%,27日早晨突现天地板,资金博弈非常激烈。

2、公司涉及概念非常多,包括植物照明、新能源车照明、储能和医美SaaS等。

3、主营业务分为硬件制造和营销,硬件制造既包含传统业务LED照明,也有零散的可穿戴设备、5G电源等产品;营销业务则控股参股多家广告营销公司。产品线繁多但无明显竞争优势,只能使公司有较多蹭概念的机会。

4、在2020年,公司通过对外投资、定向增发,拟大举入局当时最火热的TWS耳机,但仅一年后就终止定增,并处置相关子公司。

5、“吾股”最新排名为3197名,财务质量较差,营业收入近年增长停滞,自2007年上市至今扣非净利润累计亏损5.7亿,且多次出现较大额的资产减值损失,过半资产是对外投资,主业基本丧失盈利能力。

风云君最近整理龙虎榜数据,看到上市公司涉及的概念,不禁感叹:

“很多公司蹭概念的功力真是日渐深厚啊,要是能把百分之一的心思花在经营主业上,那公司肯定蒸蒸日上了!”

要说近期哪家上市公司的概念数量最多,实益达绝对是当仁不让的No.1!能让同行和游资纷纷竖起大拇指!

而实益达的股价在游资的轮番炒作下,最近20个交易日累计上涨超50%,5月23日-27日出现四连板,27日早晨惊现天地板,全天跌停收盘,可见资金博弈之激烈。

(看行情,用市值风云APP暗夜模式)

今天,我们就来盘点一下实益达的概念有哪些。

炉火纯青的蹭概念技巧

为了理解实益达涉及的概念,我们先简单了解一下实益达的业务。

实益达的主营业务可分为硬件制造和营销两部分。

硬件制造业务。公司靠LED照明起家,销售模式是国外市场ODM+国内市场经销商,后来还延伸至智能锁具、可穿戴设备、半导体封装测试设备部件、5G电源和物联网相关产品。产品线繁多,但对比同行似乎没有一项较为拔尖,因此这些产品使公司能蹭的概念很多,但均无法给予公司良好的业绩表现。

营销业务。是公司在2015年收购顺为广告、奇思广告和利宣广告全部股权后新增的,同时还参股了奇异互动(871320.NQ)、六度人和等营销行业公司,主要提供覆盖全媒体的广告制作和营销服务。

我们开始逐一盘点实益达蹭上了哪些概念。

1 “我与巨头有个合作”

风云君真诚建议各位想蹭概念的老板都来阅读实益达的互动易问答,学习如何谈笑间就把概念蹭上。

首先,在硬件制造业务上,实益达表示,有部分业务系华为供应商。

按理说,公司的硬件板块有不少业务是ODM模式,给华为等大厂做代工其实很正常。但风云君把公司最近5年的年报翻了个遍,也就在2017年找到一丁点跟华为沾边的表述。

把华为、京东、GE等巨头都提了一遍,但不正面回答是什么产品进入别人家的项目,估计是想让投资者自己猜。

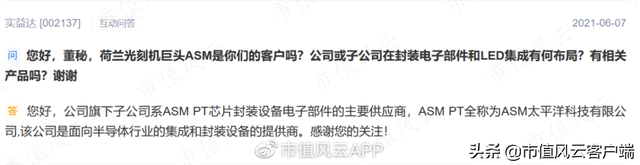

除了华为,另一个蹭上的巨头是ASM PT。

公司旗下子公司生产半导体封装测试设备的电气控制部件,2014年起供应给ASM PT公司。

互动易上经常有投资者以为ASM PT就是荷兰光刻机巨头ASML。其实两者不是同一家公司,ASM PT是全球最大的半导体元件集成和封装设备供应商,总部在新加坡。

这部分收入计入智能硬件板块,该板块2021年营收为2.83亿,营收占比为31.2%,但产品线太多了,对ASM PT的销售金额很难估计。

但是这并不重要,凭着这层客户关系,公司成功蹭上半导体板块!

(真正的阿斯麦研报~)

2 蹭新能源汽车照明项目OK,但研发项目呢?

紧接着,连LED照明如此传统业务,公司也能蹭出花样。

目前,针对特定的需求,LED照明领域陆续发展出汽车、安防、植物照明等细分路线。

其中,聚灿光电、朗科智能、兆驰股份和木林森等上市公司均发布了LED植物照明相关产品。

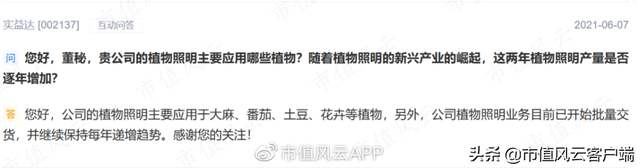

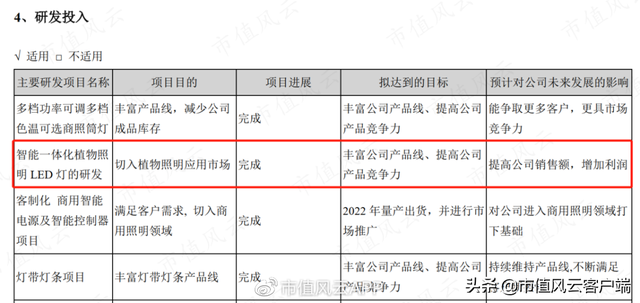

实益达在2020年年报中表示,陆续引入了相关产品的团队。

2021年6月,公司在互动易上明确表示“植物照明业务已开始批量交货”。

风云君也在2021年报中看到植物照明LED灯的研发项目,蹭上了这个概念。

根据年报,公司的主要研发项目集中在商用照明、智能家居上,未发现汽车照明项目。

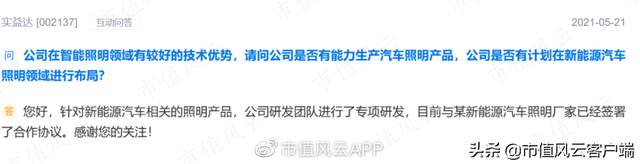

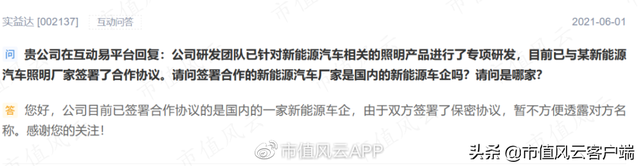

但是,公司毫不犹豫地蹭上新能源车概念:2021年5月,公司在互动易上回复“目前已经与某新能源汽车照明厂家签署合作协议”。

在6月进一步表示,这是一家国内的新能源车企。

但风云君没能在公司的主要研发项目上找到汽车照明项目。难道是该项目的研发投入太少,连“主要”都算不上?

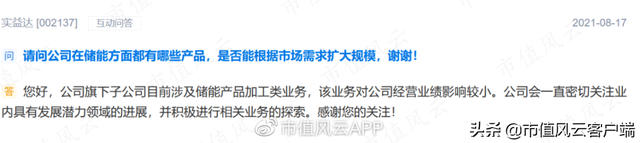

最不着边际的蹭概念可能就是2021年8月,公司在互动易上表示,旗下子公司还涉及储能产品加工类业务,蹭上了时下非常火热的储能概念。

但公司也明白这个业务目前影响太小,于是不细说以防露馅儿,留给市场自己解读。

董秘这一手“万花丛中过,片叶不沾身”的好轻(嘴)功(炮),都得从童子功练起,先天条件和后天努力缺一不可,火候稍微不足,就达不到现在这个效果。

3 蹭上抖音、医美SaaS概念,但参股公司业绩不咋地

对于公司股价最近4连板的强势表现,市场认为与数字营销板块的关系更大。

日前,中共中央办公厅、国务院办公厅印发了《关于推进实施国家文化数字化战略的意见》,明确到“十四五”时期末,基本建成文化数字化基础设施和服务平台,形成线上线下融合互动、立体覆盖的文化服务供给体系。

受该文件影响,盘面上文化传媒板块次日爆发涨停潮,实益达4连板,龙版传媒3连板,文投控股3天2板等。

其实,风云君并不理解建成文化数字化与实益达的广告营销业务有何直接联系,但是,炒作该股的游资或许压根不需要与上市公司密切相关的利好政策,单纯需要一根导火索而已。

此外,近期字节跳动在香港更名为抖音集团的消息被市场解读成“抖音可能上市”,抖音概念股两天大涨4.67%,首日多达14股涨停,天龙集团、凯淳股份、省广集团等公司两个交易日涨幅均超过20%。

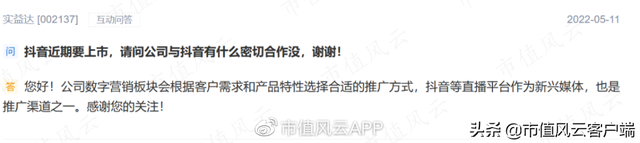

果不其然,又有人跑到互动易问实益达与抖音有没有密切合作,而董秘第二天就回复“抖音属于数字营销板块的推广渠道之一”。

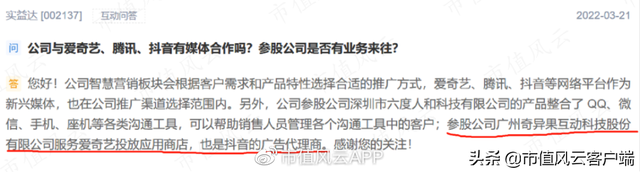

而早在3月份,公司就曾“明示”,参股公司奇异互动是抖音的广告代理商。

上述提到的天龙集团、省广集团与抖音也是广告代理权关系,似乎表明实益达想要一个正宗的“抖音概念股”招牌。

实益达就差在额头上写着“炒我,炒我”!

奇异互动是三板挂牌公司,实益达持有18%股权,为第二大股东。

该公司的主营业务就是广告营销。但从财务数据看,营收最近3年持续下滑,且归母净利润规模常年很低,2021年仅0.12亿,净利率仅为2.3%。

压根不赚钱,就是玩儿。

而且,截止2021年末,该公司的总资产仅为1.7亿元,其中80%的资产是应收账款和预付账款。现金流长期被上下游把控,很难为股东创造理想收益。

另一个值得一提的参股公司是六度人和,这也是互动易出现频率最高的问题。

六度人和的主营业务同样是互联网营销服务,其拳头产品叫EC SCRM,为销售人员提供SaaS服务,宣称已服务超过3万家客户。

从股权关系看,持股19.5%的创始人张星亮是腾讯早期员工,于是六度人和在2011年A轮拿了腾讯的投资,“腾讯系”利通产业基金持股19%。实益达为第三大股东,持股13.2%。

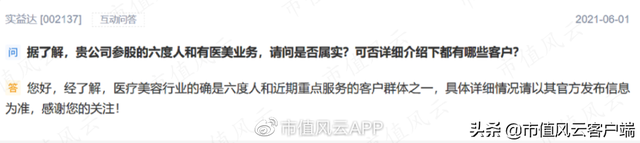

互动易上经常有投资者询问六度人和境外上市和医美业务的情况,实益达表示,医美行业是六度人和的重点服务群体之一。

而在六度人和的官网上清晰表明,公司客户包含多家医美整形机构。

于是,实益达被投资者赋予一个相当独特的概念,“医美SaaS”。

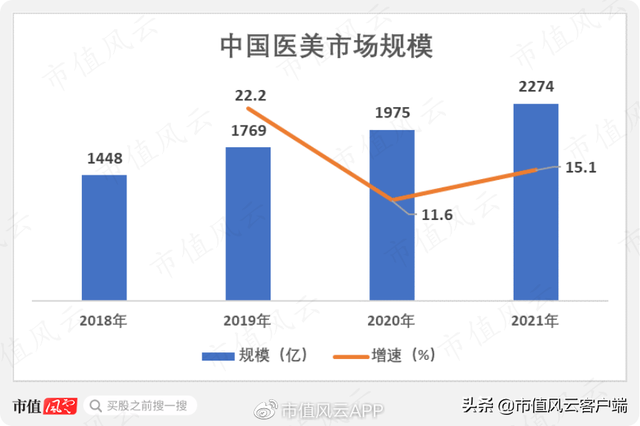

虽然医美行业正在被监管大力整顿,但医美行业依然维持双位数增长,根据更美APP数据显示,2021年国内医美市场规模已上升至2274亿,同比增长15.1%。

医美龙头爱美客的收入和利润增长较快,且华东医药、奥园美谷等一大批公司正跨入医美行业。

随着医美市场的扩大,六度人和的医美SaaS业务确实能给市场一些遐想。

但是,实益达“偶尔”公布的六度人和财务表现并不理想,2017年营收1.23亿,净利润亏损6788万;2019年营收1.78亿,净利润亏损4055.9万。

一家成立超过11年的营销公司,在腾讯资源的加持下依然出现大额亏损,可见经营得不咋地,愧对这么多光环。

综上所述,实益达涉及的概念包含但不仅限于:华为、半导体、植物照明、新能源车照明、储能、文化数字化、抖音和医美SaaS……

虎头蛇尾的TWS概念

颇有意思的是,实益达曾经蹭得最声势浩大的概念,是TWS耳机。

在2020年,TWS耳机概念股是全市场最靓的“仔”,探路者、歌尔股份在TWS耳机热卖的风潮下翻倍上涨,不少上市公司都表(嘴)示(炮)有相关业务。

自2020年起,“基于TWS行业前景”,实益达在年初收购了TWS方案提供商益智飞,并设立了实益达电声,打算进军TWS业务。

公司在投资者调研中表示,益智飞团队在TWS耳机方案领域已有多年经验,目前主要为公司TWS无线耳机项目提供产品设计及市场开拓支持。

而在投资者询问公司为什么选择进入TWS耳机及可穿戴设备时,公司给出3点解释:

1、TWS耳机及可穿戴设备市场尚不成熟,消费需求未完全爆发,不存在竞争格局已定的情形;

2、ODM厂家的产品能力和供应链管理能力至关重要,益智飞在TWS耳机、智能手表等可穿戴设备领域深耕多年,具备丰富的经验积累。

3、公司具有超过20年服务头部客户的电子部件制造经验,生产服务精细化程度较高,具备低成本、高效的制造能力,更有助于获取订单。

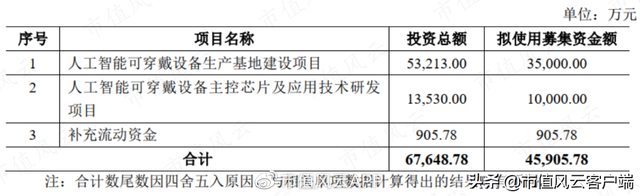

而且,为了扩建TWS耳机产能,公司在2020年3月发布定增预案,经过多次修订后,宣布拟募资4.6亿元,用于2个可穿戴设备生产项目和补充流动资金。

在2020年报中,公司用了不少溢美之词赞美可穿戴设备的未来无限光明,并表示“预计2021年,将成为公司硬件板块新的增长点。”

然而,随后的进展让不少投资者大跌眼镜。

首先,在2020年12月末,公司宣布终止定增发行事项并撤回申请材料,把锅甩给了“资本市场融资环境变化”。

风云君狗拿耗子仔仔细细看过,当时的A股涨得挺好啊,融资环境哪有什么变化。

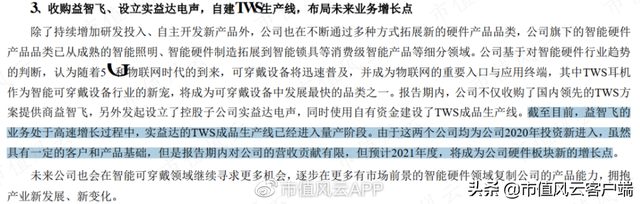

更搞笑的是,2021年年报显示,益智飞和实益达电声两家公司均已经被处置。

而且,2021年年报在“经营情况讨论与分析”中已没有提到TWS和可穿戴设备。

2020年如此轰轰烈烈地喊着“进军TWS业务”,仅一年时间就这么放弃了?是TWS耳机的前景不行,还是公司从头到尾都在打嘴炮?

这让那些三番五次为了TWS业务前来调研的机构怎么想?

让那些信了你的邪而买入的投资者怎么想?

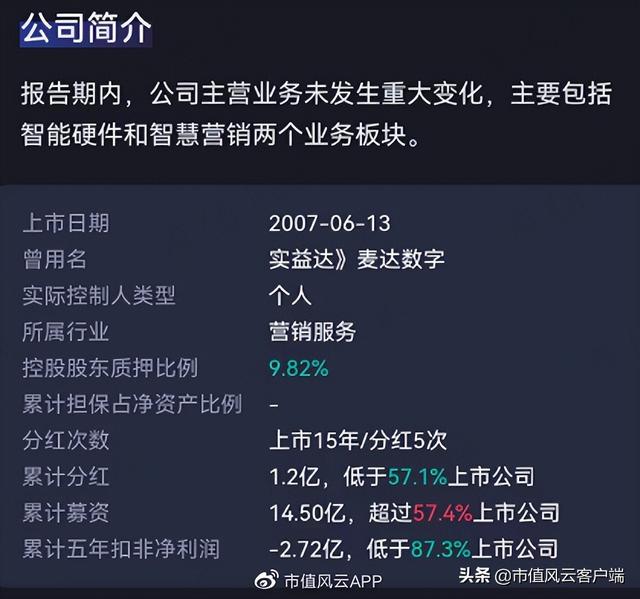

上市14年,累计亏损5.7亿

最后,让我们穿过实益达作的“妖”,回到最基本的财务数据上。

实益达的营收基本停滞不前,2018年创下近年来最好表现,随后三年又回到半死不活的状态。

颇为神奇的是,2018年的扣非净利润巨亏4.8亿,原因是实行财务“大洗澡”,计提资产减值损失达5.1亿。

公司自2007年上市以来扣非净利润亏损5.7亿元,基本谈不上是正常经营的公司,如果不是有上市公司这块“乞讨牌照”,放到完全市场环境下,可能早就破产倒闭了。这种公司质地,基本可以看作“壳资源股”,在核准制时代很香的。

而且,2020年4月末,公司发布前期会计差错更正的公告,对2017年和2018年的资产负债表和利润表进行调整,其中2017年的资产总额和负债总额调增3000万元,净利润调减约182万元,2018年调增286.5万元。

结合公司在2013、2018和2021年均出现相对大额的资产减值,风云君不禁怀疑公司财务报表的真实性!

而在资产负债表上,实益达规模最大的资产是其他非流动金融资产的5.78亿元,资产占比近3成,主要是权益工具投资,估计就是上述提到的参股公司。

其次是交易性金融资产和其他流动资产合计为5.44亿,占比27.7%,基本是银行理财产品。

换而言之,实益达有多达57%的资产与主业无关,都是对外投资。

与主业有关的科目中,应收账款为2.26亿元,占比为11.5%,存货1.4亿元,占比为7.1%。

(来源:专为注册制服务的市值风云APP)

公司常年微利或亏损,自然没有钱分红,上市15年仅分红5次,累计分红1.2亿,累计募资14.5亿,分红募资比仅8%。

(来源:专为注册制服务的市值风云APP)

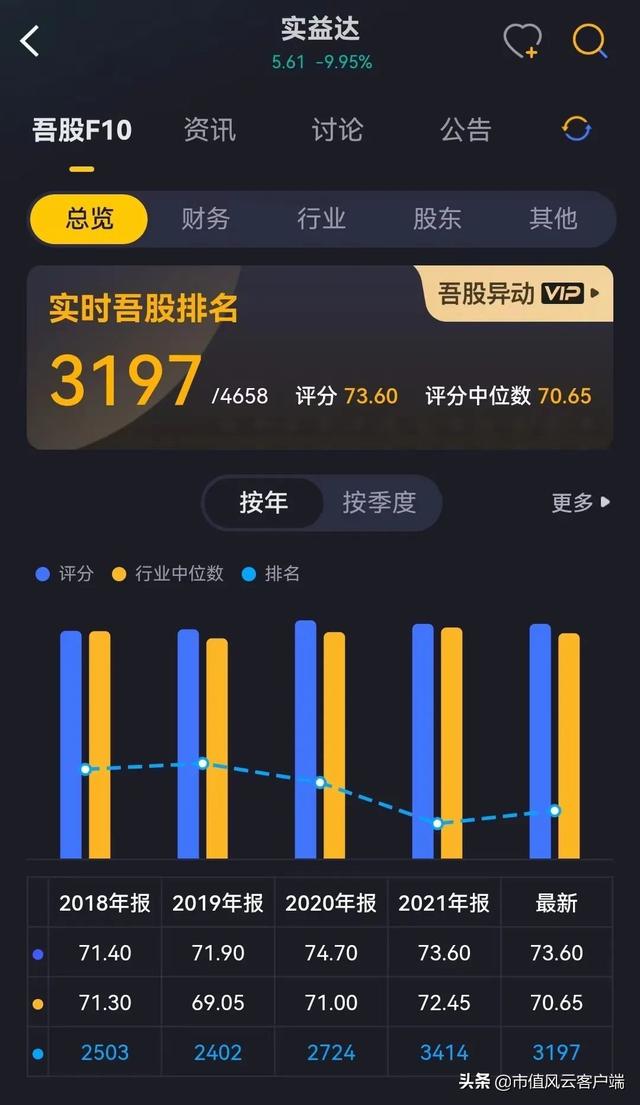

由于实益达在财务上的糟糕表现,在“吾股”评级的最新排名仅为3197名,低于大部分公司。

(来源:专为注册制服务的市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究