养猪巨头巨亏133亿 却引来441位机构投资者调研

虽然巨亏133亿多元,但温氏股份2月27晚发布投资者关系活动记录表显示,441位国内外机构投资者参与了温氏股份的一场路演。

对于猪价,温氏股份表示,乐观估计,2022年三季度后猪价有可能进入下一轮周期的上行通道;悲观估计,2022年仍处于社会平均盈亏平衡线位置,可能2023年才能进入下一轮周期的上行通道。

441位机构投资者调研

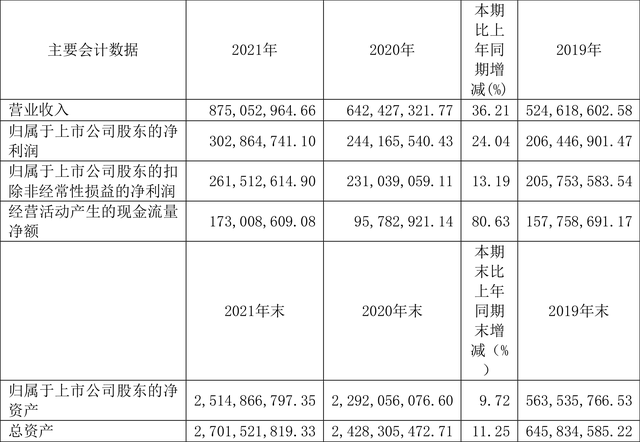

2月23日,温氏股份发布2021年业绩快报,报告期内,公司实现营业总收入为649.63亿元,利润总额-130.83亿元,归属于上市公司股东的净利润为-133.37亿元。

虽然逾133亿元的巨亏创下上市以来的最差业绩,但投资者对温氏股份的兴趣并没有减弱。

在温氏股份2月24日的投资者面对面路演(线上)上,441位国内外机构投资者对温氏股份进行了调研,其中不乏易方达基金、广发基金、中信证券、国泰君安证券、GIC(新加坡政府投资公司)、摩根大通(J.P.Morgan)等知名机构。

温氏股份介绍,2022年,公司全年养猪综合成本(含淘汰母猪等其他盈亏)目标为8-8.5元/斤,公司2022年出栏量预期目标为1800万头左右。公司现有猪场竣工产能约4600万头,从长远来看,公司首要规划为逐步提升产出量,实现达产和满产。

2022年毛鸡整体完全成本目标降低至6.1元/斤。继续发力养禽业转型升级,发展鲜、熟产品,持续延伸产业链。初步规划2022年销售鲜品近2亿只,同比提升30%以上;熟食2000万只左右,同比提升约40%。

温氏股份表示,总体而言,根据资金压力测试,公司目前处于安全平稳状态。假使现期较低猪价持续,公司也有充足的底气和信心顺利度过本轮猪周期底部。若后续行情较好、资金充裕,公司还会陆续增加部分能繁母猪存栏,以满足未来发展需要。

乐观估计三季度后猪价进入上行通道

对于今年的猪价,温氏股份表示,近期猪价较低,行业处于普遍亏损和产能去化阶段。从供给端来看,产能有部分去化,但持续时间较短,产能尚未完全出清。目前处于周期底部震荡过程中。从农业农村部公布的全国能繁母猪存栏数据来看,当前存栏量依然高于正常水平,养猪产能去化还将持续,未来行情走势主要看产能去化的时间长短和深度。从需求端来看,按照往年经验,春节过后一般为猪肉消费传统淡季。初步预计2022年上半年猪价维持在较低位置,行业产能去化加快。乐观估计,2022年三季度后猪价有可能进入下一轮周期的上行通道;悲观估计,2022年仍处于社会平均盈亏平衡线位置,可能需要2023年才能进入下一轮周期的上行通道。

对于今年的黄羽肉鸡行情,温氏股份认为,2020年,养鸡业受新冠肺炎疫情及2019年产能大增导致过剩等双重因素影响,行业亏损较为严重,行业产能有所去化。2021年二季度和三季度鸡价低迷,行业产能去化加速。近期黄羽鸡价格表现不错,预计2022年养鸡行业有正常合理收益。

机构:猪价下行空间非常有限

除了温氏股份,2021年还有多家农林牧渔板块的公司亏损或业绩下降。正邦科技业绩预告显示,公司2021年预计亏损182亿元-197亿元;海大集团业绩预告显示,公司2021年归母净利润下降36.54%。

但机构对农林牧渔板块后市行情相对乐观。

东亚前海证券表示,当前农业升级趋势明显,各细分领域有望在复苏阶段迎来“周期”与“成长”共振的配置时期。可以围绕三条主线进行布局:受“新冠疫情”和“非瘟疫情”双重影响的生猪养殖行业;疫情冲击农产品供应链,粮食价格上涨带动景气上行的种业;供给端疫情导致人力、运输成本上行,需求端流通难度加大、餐饮B端需求减少的三文鱼行业。

国海证券表示,猪价处在“W底”第二次探底过程中,目前的猪价下行空间非常有限,板块尤其是龙头估值仍处在底部位置,具有足够的安全边际;黄羽肉鸡行业在持续产能去化以后,基本面保持着向上的态势,随着中小产能的退出,行业集中度进一步提高,持续看好黄羽肉鸡板块投资机会;种业方面,种子法修订和转基因商业化推进将促进行业集中度提升和市场空间扩张,持续看好龙头企业成长性;饲料方面,生猪产能恢复将继续支撑上半年饲料销量,下半年关注饲料原料价格;动保方面处于行业变革期,随着行业集中度提升,龙头企业优势将逐渐明晰;看好宠物赛道的消费和成长属性。