中信证券:此次全球市场动荡更类似29年

文丨明明债券研究团队

当前美国金融市场危机已经由经济危机发展的第一阶段情绪危机转向了流动性危机的第二阶段,在这段时间市场也越发关注本次美国金融动荡与此前的危机时期有着什么样的异同,此时的美联储在货币政策上存在哪些差异?本次美国金融动荡的出路又在哪里?本文将从历史对比的视角为大家分析目前全球经济面临的风险挑战。

大历史视角下的美国金融动荡:近期美元流动性问题持续受到关注,从非美银行交叉货币融资缺口来看,当前面临的美元流动性问题相较2008年更为严重。相较于2008年的次贷危机而言,我们认为从美股的下跌幅度和趋势上来看,当前美股的走势变化与1929年大萧条时期表现更为相近。从原因上来看,大萧条时期美国经济的崩盘也是由于实体经济的冲击,主要在于消费信贷掩盖了消费品产能过剩的问题,工资水平落后于不断上升的生产率,而在投资和消费支出减少的冲击下,经济危机也由此触发。然而相较大萧条时期,当前美国金融系统联系更为紧密,因此流动性短缺带来的影响范围也更广。

当前美国金融动荡的出路在哪里:从1929年美国大萧条时期的政策应对上来看,本次新冠疫情带来的美国金融动荡或需要货币政策与财政政策的协同,通过财政手段从消费端施加刺激方能改善市场悲观预期。通过与此前美国经济危机时期的对比,我们认为美联储后续会推出更多货币宽松工具,但在当前美国政府部门杠杆率的限制下,财政与货币政策的协同仍面临较大的挑战。

市场影响:从大历史的角度来看待当前美国金融动荡,我们认为相较于由金融体系冲击引起的次贷危机,本次实体经济冲击带来的金融动荡对美股走势的影响与大萧条时期更为相似。从美联储货币政策的角度,我们认为总体来看本届美联储行动较为迅速,当前美联储推出的货币政策大部分是2008年次贷危机货币政策工具的重启,但货币政策工具的规模、内容等存在区别。从政策应对上来看,本次新冠疫情带来的美国金融动荡或需要货币政策与财政政策的协同,但在当前美国政府部门杠杆率的限制下,财政与货币政策的协同仍面临较大的挑战。对于资产价格来说,风险资产仍在脆弱阶段,参考此前两次大危机的经验,风险资产仍有一定的下行可能。对于无风险资产来说,仍将受益于全球货币宽松,但同时,要危机进入第三阶段导致的信用风险。

正文

大历史视角下的美国金融动荡

近期美元流动性问题持续受到关注,从非美银行交叉货币融资缺口来看,当前面临的美元流动性问题相较2008年更为严重。近期由于市场恐慌情绪导致美元流动性持续紧张,从VIX指数的表现情况来看,当前市场恐慌情绪仍处于较高水平,VIX指数位于65左右。而从FRA/OIS利差反应的美元流动性情况来看,当前美元流动性问题仍难以解决。对于本次美国金融市场危机,从非美银行交叉货币融资缺口的数据来看,根据IMF在2019年发布的文章《Global Banks May Grow More Vulnerable to a Dollar Disruption》中披露的数据我们可以看出,当前非美银行交叉货币融资缺口约为1.4万亿美元,而这一缺口在2008年一季度约为0.9万亿美元左右,交叉货币融资缺口的大幅扩大也反映了当前面临的美元流动性问题相较2008年更为严重。

目前很多研究将当前美国金融动荡的局面与次贷危机相对比,但我们认为二者之间存在较大区别。从危机的起点来看,2008年次贷危机起源于美国经济增速放缓和加息背景下的金融市场冲击,次贷市场的崩溃。从当前美国金融市场面临的动荡局面与美国次贷危机时期的导火索来看,我们可以看出两次动荡的起因并不相同。次贷危机发生的背景是美国互联网泡沫破裂以后,2001年开始随着美联储为推动经济连续14次降息至1%的48年来历史地位,而在低利率的背景之下,美国住房市场快速发展,房地产市场的兴起催生了次级抵押贷款市场的迅速扩张。在房地产市场的带动之下,2004年后美国经济逐渐回暖,美国通胀预期也逐渐攀升,因此美联储2004至2007三年内经历了17次加息至5.25%,然而加息的影响带动相关利率的上升,提高了融资成本,同时在此期间美国经济也开始转向下行,次级贷款者在浮动利率的机制之下无法偿还高额的贷款,次级抵押贷款市场开始出现违约,次级抵押贷款公司风险抬升,伴随着作为抵押品的房产不断被收回,房地产市场的需求减少但供给却有所增加,这刺穿了2000年以来不断积聚的房地产泡沫,次贷危机由此展开。

本次美国面临的金融动荡则源于新冠疫情的全球蔓延而带来全球产业链受损,直接对实体经济产生了冲击。当前美国面临的金融动荡则起源于2020年开年以来最大的“黑天鹅”事件——新冠疫情对于实体经济的冲击,2020年一季度随着新冠肺炎由国内爆发并不断向海外扩散,当前全球除中国以外新冠肺炎累计确诊病例达到了23万人,而在新冠疫情的影响以及各国的疫情管控之下全球产业链受损,对于全球经济发展产生了拖累。次贷危机以后,在美国几轮QE的强刺激之下,美国杠杆率发生了部门之间的腾挪,居民部门杠杆率缓慢下降,然而与之对应的美国非金融企业和政府部门杠杆率持续攀升。在新冠疫情的影响下,全球经济增长面临着极高的不确定性,市场避险情绪的升温使得风险资产价格回落,而美股的下跌使得美国企业部门杠杆问题显现,企业违约风险增大。同时伴随着近几年美国资管类机构逐渐兴起,诸如ETF等被动型基金在市场风险资产价格下跌时,其交易方向的一致性进一步加强了风险资产的下跌趋势,由此引发了美国金融市场当前的动荡局面。

相较于2008年的次贷危机而言,我们认为从美股的下跌幅度和趋势上来看,当前美股的走势变化与1929年大萧条时期表现更为相近。从近期美股的表现来看,进入3月以后美股在时隔23年之后首次触发熔断机制,这也在当时引起了市场的高度关注,然而随着时间不断推进,美股在接下来的两周之内又再次触发了三次熔断,两周四次的熔断表现也让市场意识到本轮的美股下跌与之前有所不同。从近阶段美股的表现来看,我们认为当前美股的走势变化与1929年的大萧条时期表现相近。美股标普500指数在今年的2月19日报收3386.15点,达到近阶段的高点位置,此后美股便开始趋势性下行,截至3月20日标普500指数已达到2304.92点,下跌幅度为31.9%。大萧条时期,美国标普500指数在1929年9月16日达到31.86的高点,10月24日“黑色星期四”美股遭遇重挫,随后在11月13日下跌至17.66点,下跌幅度为44.6%,因此从下跌的幅度和趋势上来看,当前美股的走势变化与1929年大萧条时期较为相近。

从原因上来看,大萧条时期美国经济的崩盘也是由于实体经济的冲击,主要在于消费信贷掩盖了消费品产能过剩的问题,工资水平落后于不断上升的生产率,而在投资和消费支出减少的冲击下,经济危机也由此触发。从1929年大萧条产生的原因上来看,大萧条以前随着新机器不断应用于生产过程当中,20世纪20年代美国工业总产值提升接近50%,然而与机器提升生产效率相对应的时,部分工人的工作被机器取代,工业工人人数并没有伴随着工业产值的提升而增加。部分因技术进步而失业的工人转向了工资水平较低的服务行业,工资水平落后于不断上升生产率的矛盾也就逐渐积累。然而在这种背景下,美国分期付款代表的消费信贷却掩盖了消费品产能过剩的问题,在消费信贷的扩展之下,消费品市场容纳了超额的消费需求,然而这种方式显然无法抑制持续下去,1929年至1930年,投资和消费支出减少了大约一百五十亿美元,投资与消费支出的减少使得产能过剩的问题显现出来,而前期通过消费信贷进行过剩产能吸收的脆弱性也由此显现,大萧条也因此触发。

然而相较大萧条时期,当前美国金融系统联系更为紧密,因此流动性短缺带来的影响范围也更广。大萧条时期美国许多银行是独立经营的,在流动性危机到来时,部分财力有限难以应对冲击。而在部分流动性较差的银行倒闭时,恐慌情绪便会向外扩散,带动其他银行产生挤兑效应,从而引起金融系统的连锁反应。而从当前情况来看,现在的美国金融系统联系更为紧密,因此流动性短缺带来的影响范围也更广。

不同时期的美联储货币政策

近期美联储的货币政策工具包括降息、QE、贴现窗口、准备金、正回购、一级交易商信贷机制(PDCF)、商业票据融资便利(CPFF)、货币市场共同基金流动性工具(MMLF)、央行货币互换,大部分是2008年次贷危机货币政策工具的重启,但货币政策工具的规模、内容等存在区别。

2020年3月美联储在两周时间内连续两次紧急降息,合计150bp。2020年3月3日,美联储突然宣布下调联邦基金利率目标区间50bp,至1.00-1.25%,同时将超额准备金率(IOER)下调50个基点至1.1%。3月15日,美联储紧急宣布降息,将联邦基金利率目标区间下降100bp至0%-0.25%,这是美联储史上规模最大的单日降息幅度。次贷危机时期美联储自2006年年中开始至2008年底共计10次,将联邦基金目标利率上限由5.25%下调至0.25%,下调幅度达500bp。对比而言,次贷危机时期降息幅度更大。1929-1932年经济危机期间,胡佛总统也采取了降息举措,1931年初降息至1.5%历史最低,但市场剧烈波动,加息和降息反复,降息收效甚微。

美联储通过与其他国家央行进行货币互换缓解离岸美元流动性紧张局势。根据《联邦储备法》第14条,美联储可以与他国央行签署货币互换协议,协议签署需符合联邦公开市场委员会(FOMC)的政策和程序。2020年3月15日,美联储宣布提高与其他国家央行的货币互换额度,与加拿大央行、英国央行、日本央行、欧洲央行和瑞士央行宣布协同行动,具体措施包括降低美元流动性互换协议利率25bp、提供更长期限的美元流动性操作、将每周的货币互换操作频率增加至每日等。3月19日,美联储与另外9家中央银行建立了临时的美元流动性互换安排,具体来说,美联储与澳大利亚、巴西、韩国、墨西哥、新加坡和瑞典分别达成不超过600亿美元的新互换安排,与丹麦、挪威和新西兰各分别达成300亿美元的安排;互换持续时间至少为六个月,总计4,500亿美元。在2007年至2008年金融危机期间,美联储共与14个国家签署货币互换协议,总额6200亿美元。2007年12月12日至2008年9月17日,美联储与欧洲央行、瑞士国家银行签署了双边美元互换,多次扩大互换规模。2008年9月18日至10月12日,美联储新增了与日本、英格兰、加拿大、澳大利亚、丹麦、瑞典及挪威等发达国家央行的双边美元互换,扩大互换协议规模。2008年10月,美联储不断扩大与各央行互换协议的规模,新增了与巴西、韩国等新兴市场央行的美元互换。至2010年2月1日,危机逐渐稳定下来,但是世界经济复苏态势仍然较弱,美联储多次延长协议期限。

美联储重启贴现窗口,并采取降准等措施支持银行信贷。贴现窗口一直是美联储的常规货币政策工具,其使用需要得到财政部批准。美联储自2020年3月16日起将银行贴现窗口的基本利率下调150个基点至0.25%,并将贷款期限延长至90天;将数千家银行的存款准备金率降低至零;允许银行动用其资本和流动性缓冲。3月18日,美联储贴现窗口借款金额上升至280亿美元,而在一周前规模仅有1100万美元。次贷危机早期,美联储就重启了贴现窗口。2007年8月17日,美联储将贴现率下调了50个基点,至5.75%;2007年8月22日,当时的美国四大银行通过再贴现窗口借款5亿美元。1929-1933经济萧条时期同样也采取了贴现窗口,美联储将贴现率自6%降至3.5%。

重启QE。2020年3月15日美联储宣布将开展新一轮7000亿美元的量化宽松计划,即QE4,未来几个月将增持5000亿美元的美国国债和2000亿美元的机构抵押贷款支持证券(MBS),并保持本金再投资。次贷危机时期,美联储的QE开启较晚,在降息空间触底、重启或新设各类常规货币政策工具之后,美联储才开启QE1。QE1自2008年11月持续至2010年,美联储购买资产累计1.725亿美元,以MBS为主,包括1.25万亿美元机构抵押贷款支持证券、1750亿美元联邦机构债、3000亿美元的中长期国债。此次QE4相比QE1规模差距较大,而购买种类构成上都包括MBS和国债,但2008年以MBS的购买为主。《联邦储备法》规定,美联储只可以购买政府债券、机构债券等,MBS也在可购买范围内,但是美联储无法购买企业债和股票。

重启一级交易商信贷机制(PDCF)、商业票据融资便利(CPFF)和货币市场共同基金流动性工具(MMLF)。根据《联邦储备法》第13条第3款,美联储在获得财政部批准后可以创设特别融资工具,在“非常时期和紧急情况下”为银行以外的实体提供贷款。货币基金持有商业票据与企业流动性息息相关,流动性短缺的状况下商业票据的清算则会隐含较大的风险,2008年9月雷曼兄弟破产后金融危机全面爆发,美联储根据《联邦储备法》第13条第3款创设了一系列商业票据相关的货币政策工具。2008年3月16日,美联储设立一级交易商信贷机制(PDCF),9月14日其抵押品范围扩大至三方回购市场中两大清算银行下所有可接受的抵押品;2010年2月1日,PDCF结束。2008年10月27日,美联储创设商业票据融资便利(CPFF),应对雷曼兄弟破产后市场流动性危机,截至2009年1月美联储收到3个月期商业票据3500亿美元,推动商业票据融资利率恢复到较为正常的水平;2010年4月26日CPFF余额清零。2008年10月21日,美联储创设货币市场投资者融资工具(MMIFF),向私人企业出借5400亿美元资金。

2020年3月17日,美联储根据《联邦储备法》第13条第3款重启商业票据融资便利机制(CPFF)和一级交易商信贷机制(PDCF)。CPFF通过特殊目的载体(SPV)为商业票据发行方提供流动性,通过SPV购买A1/P1评级的票据,利率为3个月期隔夜指数掉期利率加上200bp,运作时间1年。同时,为了保护美联储免受信贷损失,财政部提供100亿美元作为保障。本次重启的CPFF和2008年相比,利率定价基准均为OIS,但前者的加点幅度为200bp。高于2008年利率水平。而PDCF将提供隔夜和最长90天期限的信贷,担保品包括商业票据、市政债券和股票等。财政部部长努钦表示,预计CPFF将支持1万亿美元的信贷市场。

2020年3月18日美联储推出货币市场共同基金流动性工具(MMLF),存款储蓄机构可通过MMLF获得美联储的贷款,担保品为该金融机构从货币市场共同基金收购的高级别资产,财政部将通过财政部外汇稳定基金为MMLF提供100亿美元的信用担保,该工具将一直持续到2020年9月。3月20日,美联储在MMLF担保品中加入市政债,这也是该工具与2008年相比的主要差别。波士顿联储将通过货币市场共同基金流动性便利工具(MMLF)增加市政债货币市场流动性,为合格的金融机构提供贷款。自1970年以来,美联储没有购买过市政债。

美联储直接向实体企业贷款。《联邦储备法》第13条第3款规定:在不寻常和紧急情况下,如果有五个或以上美联储理事会成员表决同意,美联储可以向“任何个人、合伙企业或公司机构”提供资金。这一条款来自1929-1933年经济萧条,由于大萧条期间银行挤兑现象严重,1932年,美国国会在《联邦储备法》中增加第13条第3款。1932年至1936年,美联储根据这一条款向实体企业发放了123笔贷款。1933年3月罗斯福上任后,国会通过了《1933年紧急银行法》,允许美联储对任何系统重要性银行以任意资产为抵押品贷款,向市场释放流动性,这被认为是结束大萧条的最重要措施。在2008年次贷危机中,美联储5次利用《联邦储备法》第13条第3款发放定向贷款,包括贝尔斯登和AIG等公司,2008年9月至11月共计3次向AIG提供超过2000亿美元的贷款。而本次危机到目前为止,美联储尚未使用该条款对企业进行定向贷款,但是利用该条款重启了2008年创设的货币政策工具CPFF等。

除上文提到的货币政策工具外,2008年次贷危机期间,美联储也新设了许多货币政策工具。2007年12月12日,美联储新设定期拍卖工具(TAF),允许储蓄性金融机构通过拍卖确定的利率获得短期资金。2008年3月11日,美联储设立定期证券出借工具(TSLF),用国库券与一级交易商进行债券互换,包括联邦机构债券、联邦机构住房抵押贷款支持证券(RMBS)等,国库券总值2000亿美元,期限28天。2008年9月19日,美联储设立货币市场互助基金商业票据支持资产的流动性工具(AMLF),向银行发行无追索权贷款,让银行购买商业票据支持的资产。2008年11月25日,美联储设立资产抵押证券贷款工具(TALF),由纽约联储为合格的资产证券化产品持有者提供2000亿美元无追索权抵押贷款,美国财政部将从7000亿美元“问题资产救助计划”(TARP)中,拨出200亿美元用于TALF的第一批资产收购。

当前美国金融动荡的出路在哪里

从1929年美国大萧条时期的政策应对上来看,本次新冠疫情带来的美国金融动荡或需要货币政策与财政政策的协同,通过财政手段从消费端施加刺激方能改善市场悲观预期。大萧条时期美国经济危机结束的原因在于罗斯福上台以后,通过国会制定了《紧急银行法令》、《全国工业复兴法》、《农业调整法》、《社会保障法案》等法案,通过美国财政实施了包括公共基础设施在内财政政策刺激,在1934年大幅增加财政支出增加27亿美元,从而扭转了大萧条危机。从1929年美国大萧条时期的经济应对方法来看,我们认为来自实体经济的冲击单纯依靠货币政策恐难以进行逆转,在货币政策提供流动性支持的同时,需要财政政策的协同发力从消费端给予刺激,从而修复市场的悲观预期。

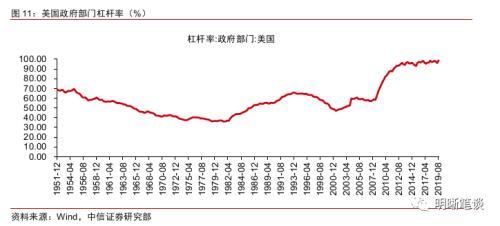

通过与此前美国经济危机时期的对比,我们认为美联储后续会推出更多货币宽松工具,但当前美国政府部门杠杆率的限制下,财政与货币政策的协同仍面临较大的挑战。通过与此前美国经济危机时期的对比,我们认为后续美联储会推出更多的货币宽松工具,包括在次贷危机已使用但目前仍未推出的直接针对工商企业贷款,TAF,TSLF,AMLF,TALF等。而通过大萧条时期美国应对政策的归纳,我们认为结束当前美国面临的金融动荡问题或需要财政政策配合货币政策的实施,从美国政府部门杠杆率的角度来看,目前美国政府部门杠杆率为98.7%,政府部门负债高企,在这样的背景之下,财政与货币政策的协同或面临较大的挑战。