断崖式下跌!前两年大热的SPAC,春天是否已经过去?

特殊目的收购公司(SPAC)上市是过去两年中的大热现象之一,但现在,似乎有点凉了。

根据富而德律师事务所提供的数据,2021年通过SPAC上市的总计超过600家企业,2020年则有450家。然而,进入2022年,SPAC上市的热度出现断崖式下跌。第一季度,通过SPAC上市的公司共计55家,比去年同期的133家下跌了近60%。同时,从SPAC发起人找到目标公司到合并变为普通上市公司(De-SPAC)的交易,在今年第一季度是34家,而2021年第一季度则有70家,减少了一半多。

此外,SPAC也受到了越来越多的监管审查。美国证券交易委员会(SEC)担心这种交易形式绕过了传统的信息披露要求,已经对此展开一系列调查,并推出了一套新的监管规则。

SPAC的春天是否已经过去了?

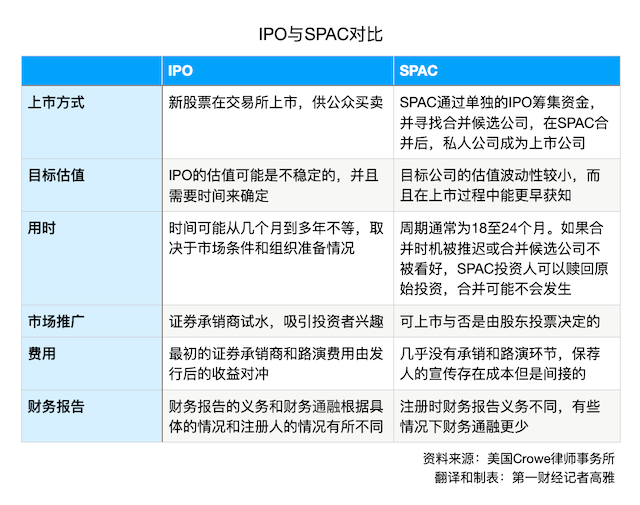

SPAC的春天怎么来的,又是怎么走的

SPAC被称为空白支票公司,已经出现数十年,但疫情暴发后,这一上市形式在美国华尔街变得常见。根据SPAC研究公司的数据,2021年,这些公司去年筹集超过1600亿美元,超过了前几年的总和。

投资者对快速增长的初创企业的热情以及乐观预测,吸引了大量的资金。富而德律师事务所合伙人巴拉苏巴拉马尼安(Arun Balasubramanian)在接受第一财经记者采访时表示,从SPAC本身的机制来说,这一上市形式对投资者的吸引力在于,它会给资金提供额外的保护机制。“比如你投资10块钱,如果最后对De-SPAC交易不满意,那你可以拿回这10块钱,甚至可以通过投票的方式去影响整个交易。权证产品也能够做一些上行保护。”他称。

也有分析师认为,SPAC的流行是金融市场流动性过剩的结果。例如,过去两年,私募基金(PIPE)通常是SPAC发展繁荣的主要资金来源。巴拉苏巴拉马尼安表示,这背后通常是一些大规模的多头基金。但私募基金的资金来源在过去两年速度有所放缓,投入到SPAC的资金因此大幅减少,这也是De-SPAC市场减速的主要原因。

不少分析认为,今年迄今为止,在宏观经济环境改变、监管审查收紧、股价暴跌和预测失误的情况下,围绕SPAC的热情已经降温。

巴拉苏巴拉马尼安表示,这其中宏观经济因素发挥了较为显著的作用。全球平均利率上行,乌克兰局势也使得很多国家的股市出现了大幅回调,全球范围内也出现一些政治上的不确定性,导致SPAC吸引力下降。

“投入SPAC的资金通常有两年平台期,直到寻找到De-SPAC交易目标公司,才能成功实现上市。”巴拉苏巴拉马尼安对第一财经记者解释,“过去低利率环境下,投资其他产品拿不到什么利息收益,所以SPAC吸引力较高。但如今整体大环境利率上升,投资者可以去投资其他能够拿到利息的资产,所以对SPAC的投资意愿会有所下降。再加上过去一年或者这几个月的时间内,很多De-SPAC估值大幅缩水,甚至权证的上行保护也都起不到太多的作用,单纯从财务的角度来说,SPAC的吸引力确实有所减少。”

巴拉苏巴拉马尼安说:“私募基金不愿再大规模投入SPAC市场,原因就在于过去两年中,很多通过SPAC上市的企业对于未来业绩前景给予了过于乐观的估值。当公司财报披露后,就会发现当时给予的估值确实站不住脚。”

拿东南亚网约车和送餐平台公司Grab为例,该公司通过SPAC上市时估值达400亿美元,也是当时亚洲最大的De-Spac交易。上市之初,该公司市值一度达到516亿美元,每股超过13美元,但目前估值已跌至121.8亿美元。“很多其他通过SPAC上市的东南亚企业,尤其是一些当初上市比较高调的企业,估值也都经历了大幅的回撤。这使得整个SPAC市场处于停滞不前的状态,影响了整个投资人的信心。”巴拉苏巴拉马尼安说。

加强SPAC监管意味着什么

由于许多通过SPAC上市的公司随后遇到业务障碍或技术延误,导致股价暴跌,SEC对几笔SPAC交易进行了调查。数据显示,追踪通过SPAC上市的公司股价的基金指数,在过去一年中已经下跌了约30%。

今年3月底,SEC提出一套规则,拟将减少SPAC内部人士对普通投资者的信息优势以及利益冲突,要求更多的信息披露,并收紧对营销行为和承销商的管理规则。如果实施,SPAC将更难筹集资金和执行合并。

对SEC的提案,巴拉苏巴拉马尼安剖析称,未来一两年,De-SPAC在具体执行层面会有很大变化,无论是从尽调、信息披露还是前瞻预测方面,总体而言,De-SPAC会与传统IPO更加趋同。从区域性来说,亚洲的SPAC监管机制比美国更加严格,这也意味着SEC在监管上会更向新加坡等地靠拢。

具体而言,未来可能的措施包括:第一,过去De-SPAC的过程通常是在很短的时间就完成了,而SEC认为,这对于并购标的尽调的详细程度和信息披露程度并不足够。因此,SEC或对承销商增加一些新的责任,无论是投行还是财务顾问,必须对并购标的的披露承担强制性责任。第二个是,SEC将会要求并购标的公司董事会要明确表明其所做上市交易对于外部投资者是公平的,未来的招股说明书必须对于后期股东的公平性有更强的披露。

第三,在未来业绩预测上,巴拉苏巴拉马尼安介绍:“在美国,De-SPAC和IPO不同,如果IPO的招股说明书中对未来几年的业绩进行预测,是要承担责任的,但过去De-SPAC的招股说明书没有强制的责任义务,因此很多操作人认为在De-SPAC过程中写下前瞻性业绩的预测能够受到前瞻陈述‘安全港’的保护,但现在SEC明确说明,这个‘安全港’已经不再奏效。”

如果美国收紧监管,更多SPAC会流向监管已经很完善的亚洲还是原地消失?巴拉苏巴拉马尼安回答第一财经记者称,对于想要通过SPAC方式来上市的公司而言,无论在亚洲还是在美国都面临着很多选择,“美国现在仍然有500多家SPAC寻找并购标的,在亚洲,新加坡只有3个。很明显,美国的机会更多”。

但是,美国的监管越来越严格,未来可能会和亚洲的监管齐平,这就意味着未来De-SPAC上市的监管套利机会越来越少。这样的情况下,很多亚洲公司在寻求De-SPAC上市时,可能会更偏向于在离本土市场更近的地方。

巴拉苏巴拉马尼安提醒称,无论从美国还是亚洲的角度,想要通过SPAC上市的这些企业,一定不要把De-SPAC交易当作IPO的捷径。一家公司即使通过De-SPAC上市,也要做好IPO上市的准备或者能力,必须满足相应的上市标准,才能够做De-SPAC这个过程,因为全球监管套利的空间已经越来越小。

“但无论如何,SPAC对于某些行业来说,仍然是一个不错的上市选择,比如新兴科技、生物科技和一些颠覆式的科技。但前提是,要找到投资背景和结构更合适的SPAC发起人。另外,从估值的角度而言,SPAC上市可能比传统的IPO还是有更强的确定性。总而言之,无论在美国还是亚洲,未来还是能够看到很多的机会,但想要通过SPAC上市的企业不要将此当作IPO的捷径。”他说。

评论