全球交易所向中概股伸出橄榄枝,新交所最近也很拼

一面是美国上市标准可能收紧,一面是全球多地证交所不断自我革新、并频频向中国企业伸出橄榄枝,眼下中国企业较以往拥有了更多的融资平台选择。

2020年上半年,A股预计共有120家公司首发上市,筹资1399亿元,在科创板的带动下,上海证券交易所(下称“上交所”)夺IPO数量与筹资额双冠王。港股市场无疑因中概股“二次上市”大赚人气,仅京东和网易两大中概股回归就共筹资543亿港元,占上半年筹资总额62%,前十大IPO中8家来自新经济领域,筹资额占比高达94%。

“未来‘二次上市’会成趋势,不少客户来询问关于香港‘二次上市’的事宜,不少项目已经启动,未来一段时间会有更多中概股回流香港。”此前助阿里巴巴赴美上市及在香港“二次上市”的富而德律师事务所美国证券业务合伙人赖志诚对第一财经记者表示。

近期,新加坡交易所(“新交所”)也很拼。作为亚洲财资中心,新加坡坐拥超3.4万亿新元的资管市场流动性资金,吸引了不少有意开拓东南亚市场的企业,但纯中国内地企业仍十分罕见。记者了解到,近一个月,新交所在上海等地多次举行宣讲会和路演,欲吸引中国科技、医疗等领域优质企业上市。新交所中国区副主席陈庆此前对记者表示,2018年,新交所也推出了双重股权架构股份上市规则,并祭出新加坡资本市场津贴(GEMS) ,凯利板上市审核时间最快提至4周,并与纳斯达克联手建立企业上市通道。

当前,逐步推进各类改革的A股自然令众多企业心驰神往,“红筹回归”的问询也与日俱增,同时全球各地的资本市场大门也同时打开。

新交所祭出上市津贴、联通纳斯达克

据Wind资讯和各大投行机构统计,目前在美上市的中概股接近250家,总市值达1.71万亿美元,而符合“二次上市”标准的企业近40家。

“现在有一个新趋势,在香港市场上市的企业,也会选择在新加坡市场发债,这体现了企业综合利用各个市场融资优势的趋势。”陈庆对记者称。当前,新交所仍是亚洲债券发行额占比最高的交易所,达40%,其中美元债占比最高。融资背后自然催生了财富管理需求,众多信托、家族办公室聚集在新加坡。目前,新交所也希望吸引更多中国企业“二次上市”。

根据第一财经记者的梳理,目前在新交所“二次上市”的公司有30家,总市值近3380亿新元,来自欧洲、亚洲等不同地区,例如怡和控股、怡和策略、香港置地等在新交所二次上市的公司,至少99%的交易量在新加坡,但纯中国境内的企业仍然罕见。

为了吸引更多公司,新交所近年来积极改革。2012年英国曼彻斯特联队最终放弃新加坡、转赴纽交所,就是因为新交所不允许双重股权架构。2018年6月,新交所推出了双重股权架构股份上市规则。2020年4月8日,在新交所主板“二次上市”的香港金融机构尚乘国际(AMTD International)就是改革后的产物,其成为首家在新交所上市的同股不同权结构的公司,也是新加坡今年最大的二次上市IPO。该公司2019年在纽交所挂牌上市。

“目前美国回港交所上市要重组VIE架构,也要遵守香港市场作为主要上市地的规定,否则存在障碍,因此以前一些对新交所不感兴趣的企业现在也在探索。”某美资律所合伙人告诉记者。

2019年2月,新加坡金融管理局更是推出“新加坡资本市场津贴”,拨款7500万新元作为上市津贴,资助拟上市公司上市费用的20%,新兴科技领域的公司上市津贴最高可达70%,期限3年,且上市审批速度快于其他交易所。此外,过去五年间,新交所上市企业的再融资募资额为IPO募资额的4倍。

不过,业内人士普遍提出新交所的流动性和估值问题。瑞银全球投行部副主席李镇国就对记者表示,“例如在新交所上市的企业规模、交易量比较低,且新加坡的投资者更愿意投具有稳定性收益的投资产品,例如REITs,因而对于高增长、高科技的企业,港交所仍是更理想的上市地。”

但就差异性竞争力而言,新交所仍有其优势。其上市门槛可谓相当“友好”,主板上市有三档要求,凯利板则主要针对高速成长型的企业,上市门槛方面没有量化指标。同时,近年来众多希望开拓东南亚市场或医疗产业、科技领域的企业寻求在新加坡发展,这与政策优惠和国家产业生态密切相关。新加坡拥有众多专注于医疗产业上市公司的投研机构、私募及风投,因此新交所上市的医疗类上市公司能够获得优异的估值水平。

记者也了解到,也有中国内地企业试图以新交所作为“跳板”。由于新交所此前与纳斯达克联手建立企业上市通道, 发展至一定规模后,申请在纳斯达克上市,可享受新交所中央托收私人有限公司(CDP)与美国存托公司已建立的结算合作。

港交所仍是中概首选、聚集效应渐显

就“二次上市”数据和当前的库存项目来看,港交所仍是中概股首选的上市地。

京东、网易的“二次上市”主承销商瑞银证券亚太区投资银行主管金弘毅对第一财经记者称,“二次上市”主要有两大动机,一是“买保险”以防未来美国上市收紧;另一方面,也起到了带动股价的作用,拓展了投资者群体。

“香港市场有比较全面的投研覆盖,尤其是针对科技互联网、医疗等这类公司,因此对这类公司形成了聚集效应。香港的流动性承接能力也很好。”赖志诚告诉记者,“关键还在于,相比起一些市场存在的隐性上市成本,香港上市结果的可预测性较强,即若公司符合上市规则的要求,最后的结果如何是比较确定的,但并非每个市场都是如此。”

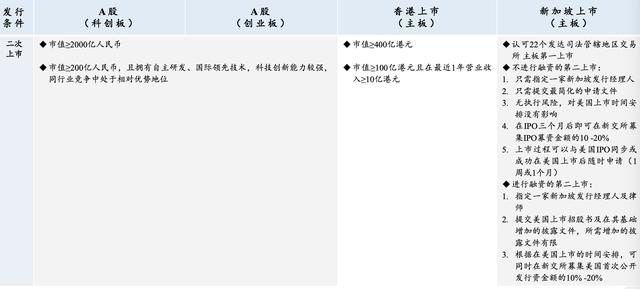

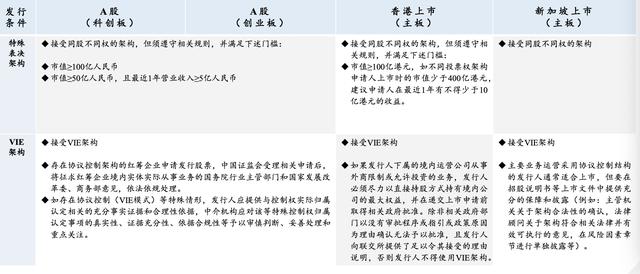

各交易所“二次上市”标准,以及特殊表决架构/VIE架构安排。来源:金杜律师事务所

当前全球经济不景气,公司也并不愿意冒险直接私有化。富而德律师事务所企业及并购业务顾问周峥对第一财经记者称,“例如最近易车、58同城也都被私有化,但它们的市值不高,在50亿~100亿美元之间,这种私有化是有可能实现的,但如果市值再大一些就具有挑战性,例如市值300多亿美元的公司,虽然早年有大市值中概股私有化成功的案例,但这是在经济非常好的时候。在现在的环境下,没有公司会愿意过度冒险。因此如果还想在内地市场上市,‘二次上市’是比较快捷的方式。”

事实上,瑞幸事件和潜在的监管收紧并未从根本上改变投资者对中概股的态度,未来ADR的投资者也可改持相应港股。周峥称,“早年中概股公司也出现过会计造假、公司治理等不符合国际最佳实践的问题,也曾引发退市,这在美国投资圈并非新问题。未来若投资者看好中国经济,还是会继续持有。而且若公司在香港市场‘二次上市’,ADR和港股之间也是可以转换的。因此,目前的风险都是市场上公开的信息,投资者也会挑选更优质、风险比较小的公司。”

当前,南下资金的涌入也为企业带来想象力。恒指8月季检料开始纳入同股不同权及第二上市新经济龙头,不排除未来会将“二次上市”公司纳入互联互通机制。自美团点评和小米于去年10月底被纳入“港股通”以来,获得了最大的南下资金流入,截至今年一季度末金额分别达41亿、22亿美元。

“朝阳公司”寻觅“朝阳资本市场”

当前,全球每一家交易所都在思索如何争取“朝阳公司”。

“中国的创新公司都在思考,去科创板还是创业板,还是纳斯达克?朝阳行业的公司也在寻找处于朝阳阶段的资本市场。20年前的互联网行业,恰如今日的生物科技行业。更早一批创新药公司已经登陆纳斯达克和香港市场,未来中国境内资本市场也将吸引更多创新企业。”领复资本合伙人冀田对第一财经记者表示。目前而言,高科技企业并未放弃美国市场。今年6月,中国生物科技公司掀起了美国上市潮,传奇生物、燃石医学、泛生子在纳斯达克相继上市,燃石上市首日股价爆涨49%,市值49亿美元。当前,总计173家中概股在纳斯达克上市,合计市值约4980亿美元。

“即使港交所接受不盈利的生物医药公司,但临床试验的安全标准起码等同于完成第一期临床试验,但美国甚至不设这一要求,因此吸引了更多初期企业,美国也有更多专业的高科技领域研究员,投资者更了解如何给公司估值。”冀田称。尽管2019年港交所募资额全球第一,而上交所亦凭借科创板效应排名第二,“但在生物科技领域,纳斯达克宝刀不老。2019年全球十大生物科技公司IPO名单中,纳斯达克六个,港交所四个,未来科创板和创业板也可能迎来更多这类企业。”

加速改革的A股正在吸引更多新经济和高科技企业的关注,随着红筹回归的门槛已从2000亿降至200亿元,众多红筹公司在探索“A+H”的可能性。金弘毅对记者表示,“我们服务的一些初期在海外上市的大企业在发展到一定规模后,也需要国内的融资渠道,甚至考虑境内子公司分拆上市融资;同时,也有境内企业需要境外的平台,包括已在A股上市的公司也会考虑做H股或在伦交所发行GDR,打通海外融资的渠道,这也将成为中国企业的大趋势。”

评论