深度 | 疫情下国内消毒液行业供需风险分析与展望

受新冠肺炎疫情影响,一段时间以来,国内酒精、84消毒液相继脱销,消毒液生产面临的“一瓶难求”问题也一度成为普遍现象。总体来看,我国消毒液行业产能充足,造成市场流动性紧张的主要原因是存在暂时性的供需结构矛盾,主要体现为小包装产品在包装结构上存在着生产和市场需求衔接不够紧密的问题,再加之部分包材企业因春节假期和疫情影响需逐步复工,因此在包装材料方面也面临一定的供给不足。近期我国政府部门已出台系列政策全力支持和规范部分消毒剂紧急上市,并积极协调解决下游配套包装企业的复工问题,目前产品短缺问题已经得到有效缓解。另一方面,我国消毒液生产企业在非常时期的大幅扩产、转产也积累了大量的、非常规性的产能,而随着疫情结束,行业也可能会面临局部性和暂时性的产能过剩风险,需要值得企业注意并及时做好预案。

一、消毒液的分类与应用

2020年伊始,新型冠状肺炎疫情突然袭来,继口罩之后,消毒液也成为被疯狂抢购的热门商品。现代常用消毒液按照组成成分可以分为四大类,前三种是常用消毒液,分别是含氯消毒液,这类消毒液指溶于水可以产生次氯酸钠的消毒液,包括 84 消毒液,漂白粉等;过氧化物消毒液和酒精等醇类消毒液,这三种是日常生活常用的消毒液,其余还有醛类消毒液、酚类消毒液、含碘消毒液和季铵盐消毒液。

按照消毒功效消毒液又可以分为:高效消毒液、中效消毒液、低效消毒液和灭菌剂。其中高效消毒液是指可杀灭一些细菌繁殖体、病毒、真菌等。中效消毒液是指可杀灭分支杆菌、真菌、病毒以及细胞繁殖体等微生物的消毒液。低效消毒液指可杀灭细菌繁殖体和亲脂病毒的消毒液。其中含氯消毒液、过氧化物消毒液大多属于高效消毒液,乙醇和碘类消毒液属于中效消毒液,季铵盐类消毒液属于低效消毒液。甲醛、烷基化合物和过氧化物属于灭菌剂。

根据国家卫生健康委办公厅印发的《新型冠状病毒肺炎防控方案(第四版)》可知,新型冠状病毒属于β属的冠状病毒,对常用化学消毒因子比较敏感。乙醚、75%乙醇、含氯消毒剂、过氧乙酸和氯仿等脂溶剂均可有效灭活病毒。本报告主要关注对新型冠状病毒具有较强灭杀效果的消毒剂。

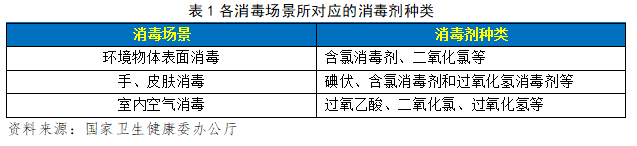

本次疫情防控相关产品主要包括:84 消毒液、双氧水、手部消毒液、医用酒精。其中,84消毒液主要用于环境和物体表面消毒的含氯消毒剂,含有强力去污成份,可杀灭大肠杆菌,适用于家庭,宾馆,医院,饭店及其他公共场所的物体表面消毒。双氧水外观为无色透明液体,是一种强氧化剂,其水溶液适用于医用伤口消毒及环境消毒和食品消毒。医用酒精是混合物,主要成分是乙醇。医用酒精是用淀粉类植物经糖化再发酵经蒸馏制成,是植物原料产品,可接触人体医用,但不能饮用。手部消毒液主要用于手部消毒,适用于快速手消毒,可杀灭白色念珠菌、大肠杆菌、金黄色葡萄球菌等肠道致病菌、化脓性球菌和致病性酵母菌,性质稳定。

二、消毒液产业链及重点企业分布

(一)部分重点产业链概况

整体来看,我国消毒液产业上中下游的界限清楚,布局完整,产业链简单,行业壁垒不高,原料供给充足。其中,次氯酸钠消毒液和医用酒精以其成本低廉,下游应用场景广泛而成为本次疫情需求最大的两种消毒液,多用于物体表面和手部清洁等;其次是过氧乙酸消毒液,用于密闭空气和地面消毒。此次疫情防控中,短期医疗、公众室内消毒以及城市公众地区大面积消毒促使以上产品需求激增。

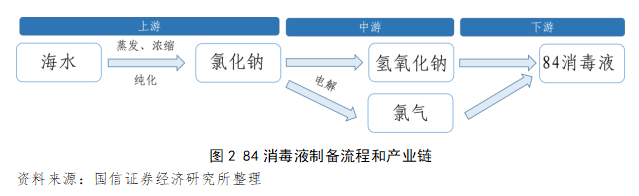

次氯酸钠消毒液的原材料主要是氯气和氢氧化钠,产业链和制备简单。工业上制备次氯酸钠,首先要得到烧碱,最初源头是采用海水过滤制得 NaCl,然后在通过点解和隔膜方法制得氢氧化钠,之后在氢氧化钠液体中通入氯气,经过化学反应制备氢氧化钠原液,按照一定比例稀释就制成了含氯次氯酸钠消毒液,其中84消毒液中次氯酸钠质量浓度为 5%。

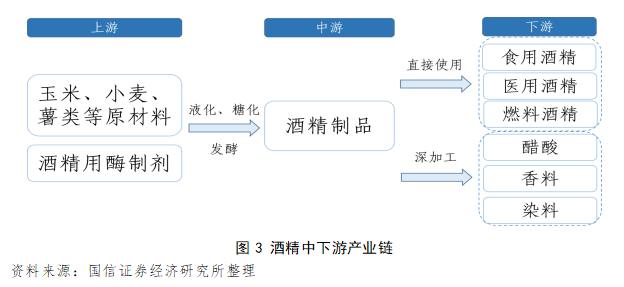

酒精产业链也较为简单,工业上主要采用农作物等制备酒精,其上游主要包括玉米、小麦、薯类、糖蜜等原材料 。其下游行业应用广泛,包括国防化工、医疗卫生、食品加工和工农业生产等。生产出来的酒精一部分作为工业燃料酒精、医用酒精和食用酒精,剩下的进入下游产品环节,用酒精来制备醋酸、香精和染料等。

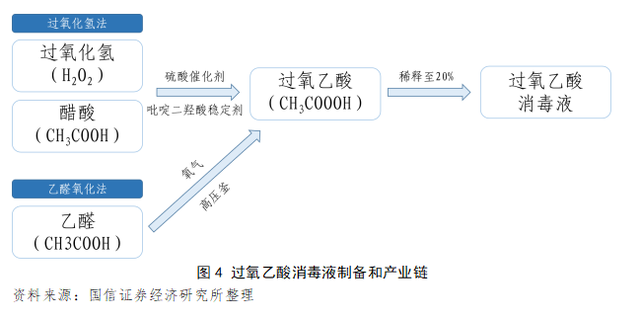

过氧乙酸消毒液工业生产方法也比较成熟,主要是以过氧化氢和冰醋酸为原材料,以硫酸为催化剂,以吡啶二羟酸为稳定剂生产,其生产工艺采用蒸馏塔,塔底输入过氧化氢、醋酸、硫酸、吡啶二羟酸混合物,塔底生成平衡液汽化后经塔内填料蒸馏,在经塔顶冷凝即可得到过氧乙酸,高浓度的过氧乙酸高浓度遇热易爆炸,所以销售时配置成 20%的浓度,使用时再根据需求稀释就可以用于不同场景消毒。产业链上主要原材料是过氧化氢和冰醋酸。

(二)产业链重点企业分布

消毒液属传统化工行业,产品制备工艺成熟,行业集中度较低,所以企业分布也较为分散。从省份分布来看,消毒液产业的相关重点企业主要分布在靠近原材料、人口大省和消费大省,主要包括山东、河南、安徽、四川、浙江、江苏和广东等省。而这样的分布也为疫情防控创造了天然的优势和客观上的及时、坚实的保障。根据赛迪顾问对业内一些重点企业按照产业链划分的概况如下图所示:

01

上游重点企业

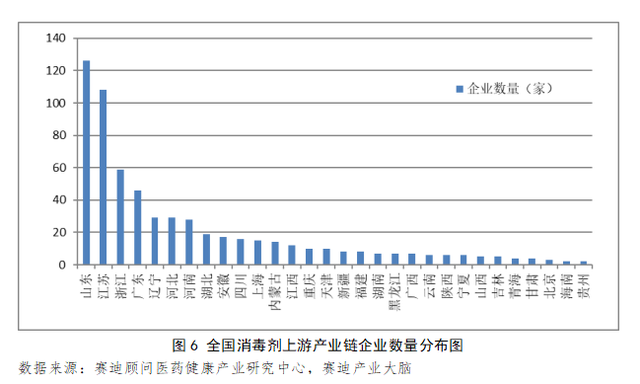

我国消毒剂产业链上游企业在绝大部分地区均有分布,其中,山东和江苏是企业分布最多的省份,共有234家,两者数量合计占比37.9%。从上游企业分布总体情况来看,无论是对于生产设备供应,还是生产原料,这样的分布有助于在疫情期间对重点地区需求实现快速响应和支持,同时也利于其他省市的防疫物资的生产和保障。

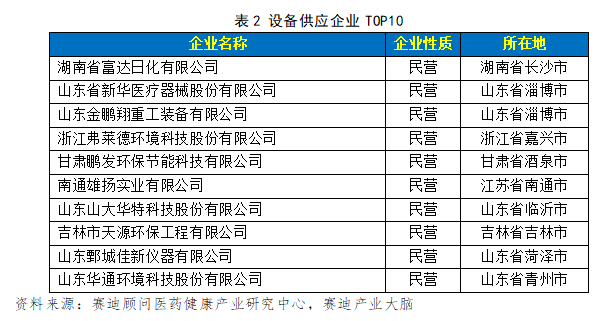

设备方面,根据赛迪顾问统计结果显示,设备供应的重点企业的地域集中度较高,TOP10企业占据5席, 具体情况如下:

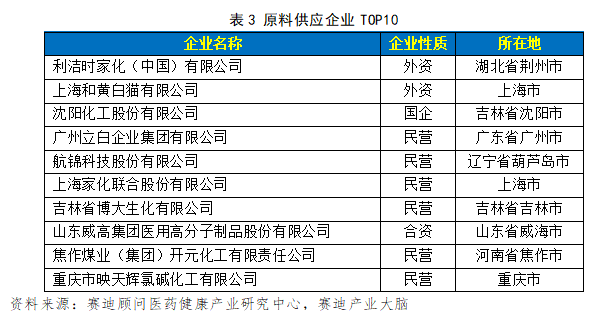

原料方面,原料供应企业分布则相对较为广泛,区域涉及湖北、上海、吉林、广东、辽宁等省市,具体情况如下:

02

中游重点企业

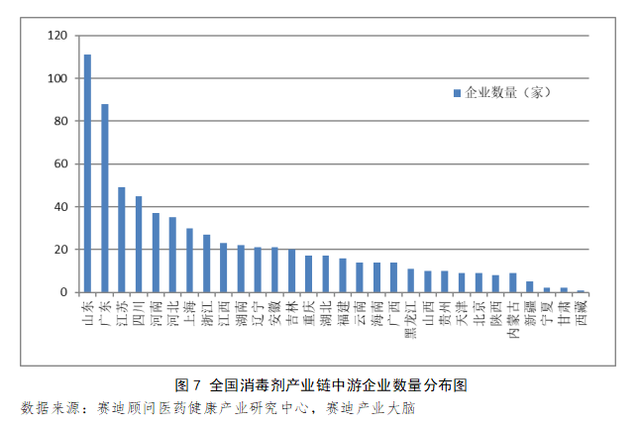

消毒剂产业链中游企业在我国绝大部分地区均有分布,这样能够配合上游设备和原料企业,在全国范围内开展生产销售,特别是可以保障当地并辐射周边市场,对疫情防控保障至关重要。

根据赛迪顾问统计结果显示,山东和广东是企业集聚最多的省份,共有199家,两者数量合计占比28.6%。

根据赛迪顾问统计整理,消毒剂复工企业产能具体如下:

03

下游重点企业

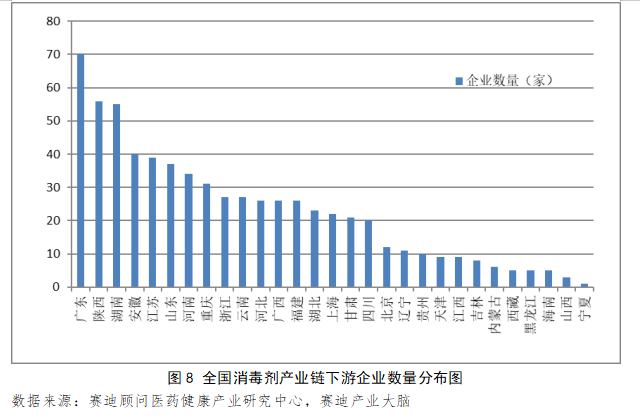

消毒液是需求驱动行业,产能高度依赖于下游消费市场。根据中国报告网、国信证券经济研究所研究数据显示,我国华东沿海地区人口密集,消费需求旺盛,叠加农业、工业和医用消毒旺盛需求,消毒液市场规模占比达到60%;其中在医用消毒市场中,华东占比达到 34%,华中占比 15%。随着我国城镇化建设速度加快,医疗机构将向三四线城市倾斜,三四线区域对医用消毒液的市场需求将会有较大的提升,但增长的本质仍将有赖于公共卫生医疗条件的总体稳步提升。

根据赛迪顾问统计整理,其中,广东是消毒剂行业下游企业集聚最多的省份,共有70家,占比超过总数的10%。除前文提及的产业链下游主要知名企业以外,根据赛迪顾问统计,消毒剂产业链下游企业还有陕西新丝路医药有限公司、贵州鸿翔一心堂医药连锁有限公司、湖北格林药业有限公司、云南新世纪药业有限公司、广东一片天医药集团有限公司、载鸿贸易(上海)有限公司,等等。

三、我国消毒液进出口情况分析

国际贸易中,消毒液产品主要归类于消毒剂(HS38089400)中,本报告中消毒液的相关进出口数据均为该海关编码下的数据。

(一)行业进口情况分析

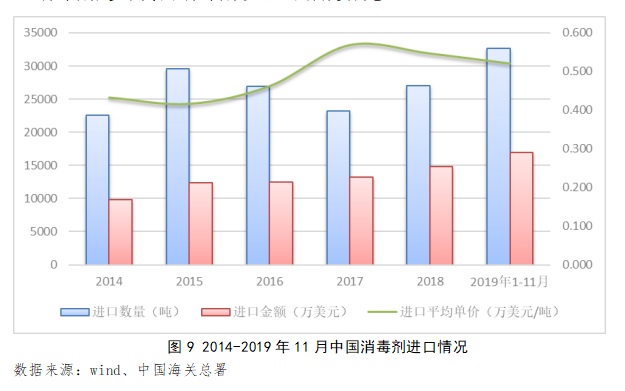

近三年来,我国消毒剂进口数量和金额均呈高速增长态势,2019年1-11月,进口金额已超过我国消毒剂市场规模的10%,这表明,进口消毒剂是对我国消毒剂供给的有效补充。

从进口市场的具体情况来看,英国、德国、美国、新加坡和西班牙是我国消毒剂前五大进口来源地,合计占进口总量的近60%。

据不完全统计,受本次疫情影响,少数国家对口罩和防护服等相关防疫物资出口做出了严格限制,但截至目前,尚未发现有针对消毒剂的出口管制措施。同时,结合颁布防护物资出口限制措施的国家(地区)来看,无论是防护物资还是消毒剂,目前对我国相关防疫物资进口的全局性影响较小。但消毒剂不同于口罩、防护服等物资,考虑到运输便捷性和安全性,在大量进口补充暂时性短缺方面,存在明显的局限性,且国内产能相对充足,因此我们认为,在疫情影响下,2020年进口消毒剂的进口量会出现加速增长,但对全局影响力仍然有限。

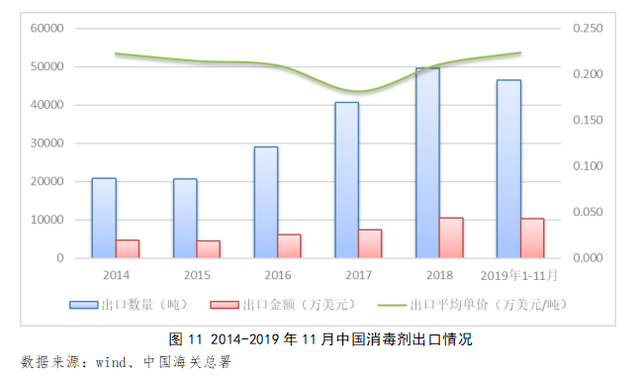

(二)行业出口情况分析

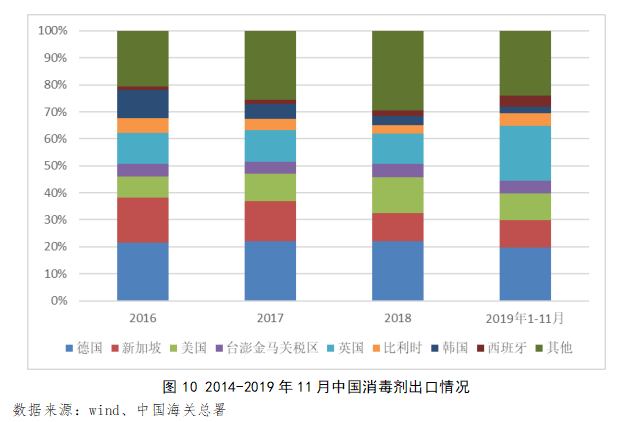

近五年来,我国消毒剂出口产品平均单价变化区间相对较小,价格变化幅度小于400美元/吨。相比进口平均单价,我国消毒剂在产品附加值方面还有很长的提升空间。

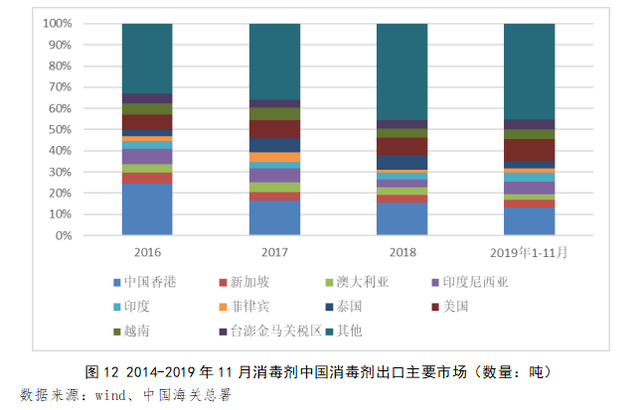

从海外市场来看,目前主要出口市场的分布较为分散,出口总量超占比过5%的市场只有中国香港、美国和印度尼西亚。

国内消毒液进出口同时存在,一定程度上也反映了当前国内低端消毒液产能过剩,高端消毒液供不应求。2015年之前,国内消毒液进口量逐渐增长,主要由于医疗用高端消毒液多以依赖进口,同时我国中低端消毒液出口量也随着产量增长逐渐增加,2015年之后,随着国产高端高标准消毒液产量增加,国内消毒液进口增速有所缓和。

受本次疫情影响,短期内可能部分出口产能转内销会对2020年相关产品的出口表现产生一定影响,导致出口规模同比下降,但预计行业出口结构仍将处于一个相对稳定的状态。而随着海外各国家和地区对于疫情重视程度的上升并采取严格防控措施,海外市场新增需求或将增长,这其中包括发达国家对于中高端产品的需求,也包括新兴市场对于基础类产品的需求。

四、国内消毒液供需情况分析

(一)近年国内需求总体稳步增长,2020年市场增速将大幅反弹

从全球范围内看,欧美国家消毒液普及较早,产量全球占比最大。国外发达国家消毒液量生产和使用在八九十年代就已经普及,国内2003 年以前消毒液在家庭中的普及率几乎为零,消费意识薄弱,消毒液使用成本高和对消毒液副作用的担心限制了国内消毒液的普及。根据国信证券研究显示,当前北美和欧洲消毒液产量接近全球总产量的60%,其中,欧洲消毒液产量占比为 31.3%,北美消毒液产量占比26.4%,其次是亚洲,占比约为 19.8%,主要是传统消毒液。

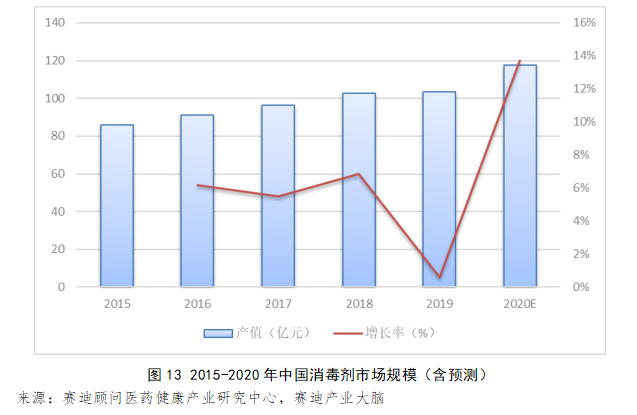

消毒液产品需求广泛,应用场景丰富,在医疗行业下沉,消费意识提高的推动下,近年来国内需求也在稳步增长。但是,2019年受到全球化工市场低迷影响,我国消毒剂市场产值增长较前三年显著放缓,仅为0.58%,产值为103.4亿元。

在新型冠状病毒肺炎疫情影响下,近期我国消毒剂市场需求显著增长,预计拉动2020年市场增速大幅反弹。为应对疫情,城市社区的封闭式管理成为防控的主要措施之一。开展社区公共环境预防性消毒是强化新型冠状病毒感染的肺炎疫情防控的重要内容,预防性消毒将成为疫情防控的重要手段。多地开始开展公共卫生环境领域消毒工作,致使部分消毒用品市场需求猛增。

日前包括武汉、上海、宜昌等多个市区均宣布,要加强包括公共交通在内的公共环境的预防性消毒,以切断传染源、阻断传播途径,强化新型肺炎疫情防控;多地开展社区公共环境预防性消毒,加之消费者对于居家消毒的需求迫切和囤货心理,消杀产品市场一度出现供不应求的现象。据赛迪顾问测算,受2020年疫情影响,我国消毒剂市场增速将大幅反弹至13.7%,产值规模将达到117.6亿元。

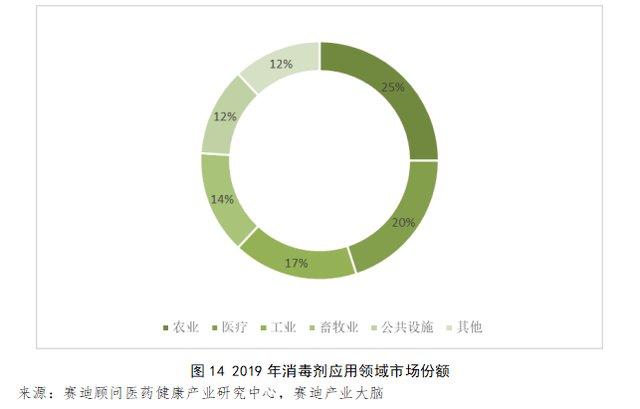

疫情将对2020年国内消毒剂下游应用市场结构产生直接影响。在2019年我国消毒剂下游应用市场分布中,农业占比最高,达到25%;医疗行业需求占比20%。在疫情影响下,预计2020年医疗行业需求占比将大幅增长,与农业占比差距进一步缩小;公共设施占比也将出现可观增幅,加之居民消费量的助推,2020年市场结构将在疫情的影响下呈现鲜明的特征。但我们认为对于2021年而言,部分产品需求增速存在高位回落的可能,市场结构也有望逐步回归正常。

在2019年我国消毒剂产品细分市场中,市场份额占比最大的是卤素类消毒剂,市场占比36%;其次是含醇类消毒剂,市场份额占比18%。受此次疫情影响,在医用、公共卫生和居家消杀需求的共同驱动下,预计2020年卤素类消毒剂中的部分细分品类以及含醇类消毒剂的市场份额将有明显提升,两者的市场地位将得到进一步巩固。

(二)受疫情影响,医用消毒液市场份额下滑趋势或出现转折

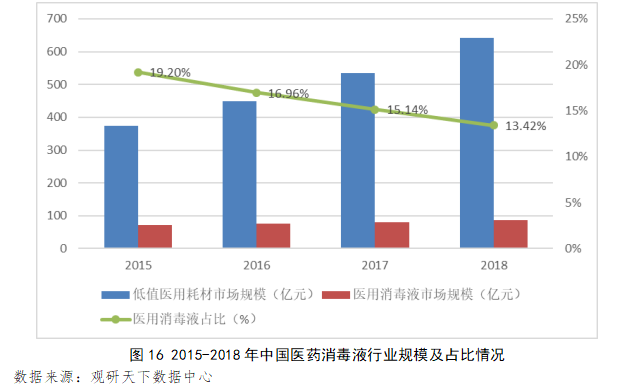

医用消毒液的适用范围相对集中,主要应用于医院和医疗机构等专业性医疗服务领域,消毒对象涉及患者、医师、护士以及医疗设施等。医疗基础设施以及医疗器械的行业发展与国家经济水平具有强关联性,受益于我国生活水平的提高,医疗需求的增长,2015-2018年我国低值医用耗材市场规模持续增长。

根据观研天下研究显示,2018年我国低值医用耗材市场规模约为641亿元,同比增长19.81%。其中医用消毒液行业规模86.04亿元,占比约13.42%。在疫情影响下,预计2020年国内低值医用耗材市场将继续保持增长趋势,其中,医用消毒液市场的占比的下行趋势或将出现转折。

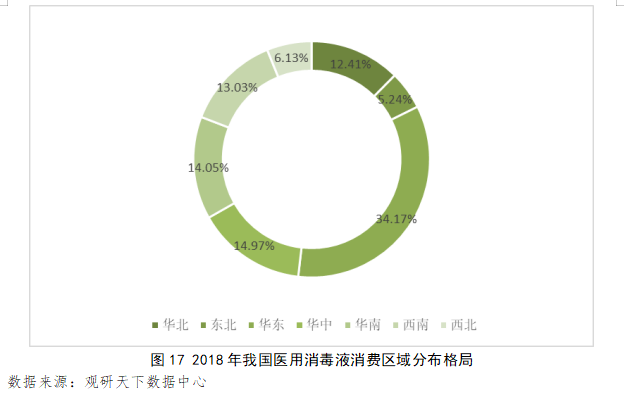

受医疗卫生机构数量、诊疗人数等因素影响,我国医用消毒液的需求分布具有一定区域性特征,其中,华东地区是最大的医用消毒液需求市场,2018年华东地区医用消毒液市场规模为29.40亿元,占比为34.17%;华南地区占比为14.05%;华中地区占比为14.97%。在疫情影响下,预计2020年医用消毒液市场格局也将发生一些鲜明的变化,特别是华中地区,预计占比将出现大幅增长。

(三)产能总体充足,但近期存在供需结构矛盾

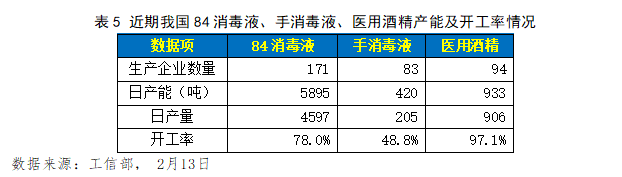

总体来看,目前我国疫情相关消杀用品产能充足,开工率逐步提高,供给量可满足全国需求。根据工信部消费品工业司2月13日发布统计显示,全国共有消杀用品的企业563家,84消毒液、手消毒液、医用酒精三类产品目前都有库存,消杀用品开工率正逐步提高,供给量满足需求没有问题。

但短期内,消杀用品还存在着供需结构矛盾。工信部表示,尽管从产量上能够满足全国的需求,但是消杀生产企业主要是大包装的产品,目前各大电商平台、节后复工的企业、个体家庭对小包装的消杀产品需求量较大,在产品包装结构上存在着生产和市场需求衔接不够紧密的问题,再加之部分包材企业未复工,部分消杀产品面临包装材料供给不足的问题,特别是小包装的材料供给还存在一定的压力。

根据中国包装联合会2月10日发布的《关于开展全国包装企业开复工及运行情况调查的通知》可知,受疫情防控要求,很多包装企业无法及时复工生产,导致防疫物资发运所需包装物料严重紧缺。2月19日,中国包装联合会发布《第二次开展全国包装企业开复工情况调查》,对包装行业企业的开复工情况再次进行统计调查。结合工信部《关于应对新型冠状病毒肺炎疫情帮助中小企业复工复产共渡难关有关工作的通知》要求,相信政府相关部门会快速协调解决下游包装企业复工难题,进而打通产业链,保障消毒液的市面流通。

(四)政府层面出台系列政策支持和规范相关产品的生产和保障

国家卫生健康委支持和规范部分消毒剂产品紧急上市。2月4日,国家卫生健康委办公厅发布了《国家卫生健康委办公厅关于部分消毒剂在新型冠状病毒感染的肺炎疫情防控期间紧急上市的通知》。通知指出,当前新型冠状病毒感染的肺炎疫情形势严峻,部分地区出现消毒剂供应紧张问题。为保障全国消毒剂的有效供给,紧急上市的含氯消毒剂、二氧化氯消毒剂、过氧乙酸消毒剂,在产品责任单位检测(或委托检测)有效成分含量和pH符合相关卫生标准后,可上市销售使用。近期政府相关政策的出台,有效协调了资源,提高了产业运行效率,同时也进一步加强了疫情特殊时期的行业监管。

在消毒液原材料产能充足和国家价格管控的共同作用下,消毒 液上游原材料价格平稳运行。疫情期间各地政府发布“关于疫情防控期间维护防疫用品和生活必需品市场价格秩序的通告”,维持防疫必需品价格稳定。各化工组织单位纷纷响应,其中国药集团、中石油、中石化等央企承诺疫情防控期间,全力以赴保障抗疫物资和重要民生商品供应且不涨价。其他上市公司中,例如三友化工、扬农化工也等都提出承诺在疫情期间次氯酸钠不涨价。

五、总结与展望

综合来看,受本次疫情影响,医疗和个人防护产品在我国受到前所未有的关注,相关产品需求持续激增。与此同时,全国范围内部署的消杀防控工作也产生了集中的大量的需求,除了医院和公共卫生部门的需求外,政府采购需求也呈现大幅增长之势,其中,用于城市公共设施的消耗也在短时间内猛增。例如,近期我国多个主要城市均制定了具体的防疫消毒措施方案,催生对于消毒剂产品的刚性需求。因此,我们认为,未来一段时间内国内对于防疫相关消毒剂产品的需求仍将十分旺盛,从而也将带动产业链上中下游的加速发展。

但另一方面,近期我国在疫情相关消毒液等产品仍存在暂时性的供给紧张问题,主要原因如下:

第一,在特定时间段,消杀用品全产业链的配套受到制约。例如,手部消毒液、医用酒精等产品的容器和包装供应不足现象在春节期间比较突出,而随着相关行业的复工,包装问题也得到了有效解决。

第二,抗击疫情期间,运输安全性和及时性的问题仍需协调解决。如何保障司机及产品的运输安全及物流调度的科学性,确保物资得到及时、有效调配,也是急需加强的方面。

由此可见,结合从我国医药和化工行业产业链整体情况来看,应对本次疫情的消毒液等产品的短缺属暂时性现象,未来随着企业复工、产能逐步恢复,供给紧张局面有望得到缓解。

长期来看,随着经济持续发展、医疗资源和配套设施不断完善,我国消毒剂行业发展前景良好,但应注意防范产能过剩风险。随着生活水平的不断提高,大众卫生和生活习惯的改进也将持续促进民用领域的需求增长。根据赛迪顾问预测,2020年我国84消毒液的产量预计达到57.5万吨;手部消毒液产量预计达到5.1万吨,医用酒精产量预计达到8.4万吨。但同时,企业在非常时期的大幅扩产、转产也积累了大量的、非常规性的产能,而新型冠状病毒肺炎是突发事件,随着疫情的结束,市场供需将面临再平衡,如何快速适应市场变化,化解可能存在的产能过剩风险,也对企业在经营管理等方面提出了现实的挑战。

来源:中国信保资信评估中心

评论