新股申购22/6/13:三一重能、国缆检测、亚香股份、拓山重工

一、三一重能688349--风电机组及风电场(谨慎申购,一般关注)

1.募资及估值分析

发行股数18828.57万股,发行后总股本117678.57万股,发行价29.8元,募集资金56.11亿元,超募25.79亿元(“涨幅”46%);对应发行后总市值350.68亿。

21年净利15.91亿元,PE22;22Q1净利6亿,动态PE14.69;动态PE看起来很低,对比动态PE只有10倍左右的金风科技(陆风)和明阳智能(海风)还是略显高了点;营收、净利规模也较后两者低很多;技术上,三一重能(陆风)从21年才开始6.XMW的风机,金风和明阳已经10.XMW及以上了。综合看,在当前的市场情绪下,破发概率相对较低,但关注价值一般:募集资金进一步降低公司负债率,产能和技术可大幅提高,未来盈利可达50亿,给予PE10,合理目标估值500亿。

风、光、水电的简单思考:

1.从根本上上讲都是太阳能(核能)。

2.能量转化复杂度(成本)看,光伏最直接,终局成本也最低;水和风能间接,但水比风有一个重力加成:落差;风排在最后。

3.现在风光属于建设高度扩张期,未来可参考水电(资产折旧和维护成本差距很大,以现在的技术看水电优势突出),电场运营价值(相关收入金风约占20%、明阳10%、三一5%)。

(1)上市前估值

近期没有值得参考的公允价值变动

(2)(2)募投项目

项目1实施主体为三一重能,建设地点位于北京市昌平区。本项目主要包括六个子项目,分别为新产品整机设计及技术开发项目、新技术研发项目、数字化应用开发项目、分布式风电技术和智能微网研发项目、吊装自动化应用项目、风机运输技术验证项目。新产品整机设计及技术开发项目进行整机设计技术开发和海上 6-7.XMW、8-10.XMW 产品研发;新技术研发项目进行 4-10.XMW 双馈异步发电机及大功率 4 极双馈异步发电机和新型叶片技术研发,并研究 EN-GJS-500 等新材料在风电机组的应用;数字化应用开发项目进行智慧风电场故障自动预警模型和数字仿真应用产品研发,建设智慧风电场云端数据中心和大数据应用平台,升级优化智慧风电场站端 PHM 系统、智慧风电场监控系统等,提高工厂智能化水平;分布式风电技术和智能微网研发项目依托风力新能源发电储备和自主生产体系,建立智能微电网服务系统,提升电力智能服务竞争力;吊装自动化应用项目将自动化装备应用于现场吊装工艺,提高风电场风机吊装安全与效率,降低成本;风机运输技术验证项目将设计一套可行方案验证大兆瓦风机运输技术,提高整机设备运输的高效性及安全性。

项目2实施主体为三一重能,建设地点位于北京市昌平区。为配合公司大兆瓦风机开发,满足大兆瓦风机批量投产的需要,项目资金将用于建设大兆瓦风机总装配厂房。本项目预计达产后将实现年产 4,975MW 大兆瓦风力发电设备的产能。

项目3实施主体为三一智能电机,建设地点位于北京市昌平区。本项目拟在现有厂区中,通过配置自动化装备、智能化集成测试与检测设备、自动化配送与转运装备,打造智能制造管理系统和智慧物流系统,以期实现公司发电机产品智能化、柔性化发展。形成最高7MW双馈发电机的生产能力,产能提升20%。

项目5实施主体为三一张家口风电,建设地点位于河北省张家口市。项目建成后,公司将新增风电叶片产能 1,000 套/年。

募投项目技术上追赶10.XMW,综合产能提升1~2倍以上(21年产能2850MW)

2.主营业务经营情况

公司主营业务为风电机组的研发、制造与销售,风电场设计、建设、运营管理以及光伏电站运营管理业务。公司具备独立进行风电场设计、建设和运营的能力,是全球风电整体解决方案提供商,致力于成为全球清洁能源装备及服务的领航者。公司专注于风电系统集成、控制策略开发和智慧风场运营的管理模式,通过国际性合作开发,持续打造具有竞争优势的智慧风机产品。

公司具备2.XMW到6.XMW全系列机组研发与生产能力。公司风机产品具备“高、大、长、轻、智”五大特点——即高塔筒、大功率、长叶片、轻量化、智能控制,具有高配置、高可靠性、高发电量、低度电成本的优势。

公司经过多年发展、积累与自主创新,形成了数字化顶层设计、智能化生产制造、整机系统、核心部件、风电场设计、风电场运营管理等方面的核心技术体系,在风机产 品及运维服务、风电场设计、建设、运营管理等方面形成了成熟产品或解决方案。

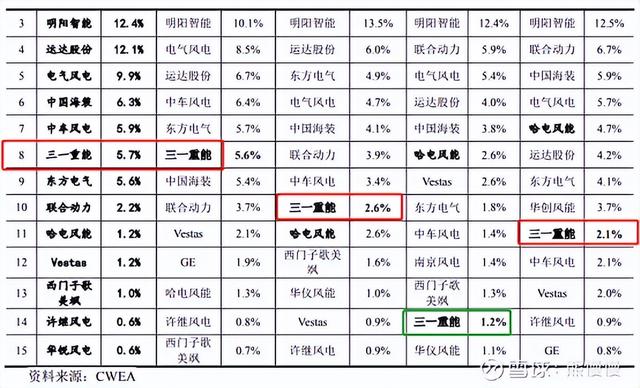

根据中国可再生能源学会风能专业委员会统计数据,2017 年、2018 年、2019 年、2020 年、2021 年公司风机销售业务对应新增装机容量分别为 42.0 万 kW、25.4 万 kW、70.4 万 kW、303.3 万 kW、321.0 万 kW,市场份额分别为 2.1%、1.2%、2.6%、5.6%、5.7%,排名分别为第 11、14、10、8、8 位。

2022 年 1-3 月,公司实现营业收入 204,841.37 万元,较 2021 年 1-3 月同比减少 2.96%,公司业务规模持续保持较高态势;实现净利润 60,080.74 万元,较 2021 年 1-3 月同比增长 25.03%,净利润同比大幅增长主要系公司 设备销售规模保持较高水平,同时出售隆回牛形山新能源、蓝山卓越新能源、杞县万 楷新能源三家风电场实现投资收益所致。

公司合理预计 2022 年 1-6 月可实现的营业收入区间为 38.47 亿元至 47.02 亿元,与上年同期相比变动幅度为-2.54%至 19.12%;预计可实现的归属于母公司股东的净利 润区间为 8.46 亿元至 10.33 亿元,与上年同期相比变动幅度为增长 1.49%至 24.04%; 预计可实现扣除非经常性损益后的归属于母公司股东的净利润区间为 8.47 亿元至 10.36 亿元(包含两家预计完成出售的风电场),与上年同期相比变动幅度为增长 5.21% 至 28.59%。

20年抢装潮,人员双倍增加

2019 年与 2020 年,公司产销率均显著低于100%,主要系两方面原因:一方面,部分风机产品销售给自持风电场;另一方面,部分风机产品因履行质保义务更换风机而消耗或因产品返修/改造而消耗,未计入销售数量。2021 年,公司2.5MW 风机产销率超过100%,主要系 2020 年末存货期后实现销售规模较大所致。受风电抢装潮影响,2020 年底公司风机产销两旺,由于风机运输到客户现场并满足收入确认条件需要一定时间,因此 2020 年底公司存在较多 2.5MW 风机存货尚未确认收入。上述 2020 年底存货于 2021 年实现销售,使得公司 2021 年 2.5MW 风机产销率偏高,带动公司 2021 年整体产销率较高。

若将销售给自持风电场、因履行质保义务更换风机而消耗或因产品返修/改造而消 耗的数量均纳入广义销量统计范围,则报告期内广义产销率分别为 91.59%、81.73%和 117.55%。报告期内基本保持在 100%附近,具有商业合理性。2020 年公司广义产销率 较低主要系部分产成品在途运输尚未确认收入所致。2021 年公司广义产销率超过 100%,主要系 2020 年末存货期后实现销售规模较大所致,详见前述产销率原因分析。

3.同行业

二、国缆检测301289--电线、光缆及组件第三方检测服务(建议申购,一般关注)

1.募资及估值分析

发行股数1500万股,发行后总股本6000万股,发行价33.55元,募集资金5.03亿元,扣费后4.29亿元,超募1.25亿元(“涨幅”41%);对应发行后总市值20.13亿。

21年净利7321万元,PE27;22Q1净利1677万元,动态PE30。检测行业市场一度给予100倍左右的PE,从根本上说给予的是垄断价值,检测服务的资格门槛较高,取得后,随着技术和经验积累门槛只会越来越高,现在50倍也是合理的,合理市值35~40亿。

(1)上市前估值

2018 年 4 月 23 日,大华会计师事务所(特殊普通合伙)出具《验资报告》(大华验字〔2018〕000228 号)确认,截至 2018 年 4 月 8 日止,国缆有限已收 到质量认证中心和申能集团缴纳的人民币 6,935.28 万元,其中人民币 352.94 万 元计入实收资本,人民币 6,582.34 万元计入资本公积,出资方式均为货币。

4.62亿(4年前,参考价值较低)

(2)募投项目(难以量化)

2.主营业务经营情况

公司是国内领先的电线电缆与光纤光缆及其组器件的独立第三方检验检测服务机构之一,主营业务为电线电缆及光纤光缆的检测、检验服务,涵盖相应的检验检测、设备计量、能力验证等,还包括相关的专业培训、检查监造、标准制定、工厂审查、应用评估等专业技术服务。

公司是行业内少数能够覆盖电力电缆、通信电缆及光纤光缆、裸电线及导体制品、电气装备用电线电缆、电磁线(绕阻线)五大线缆产品领域的检测机构,作为线缆检测领域重要的技术创新引领者,主持或参与 44 项国家、行业及团体标准的制定与修订,在许多高端线缆检测检验服务领域拥有技术引领和市场领先地位,为国内外众多企业及用户的新技术研究、新产品研发以及工程应用提供技术支持,为重大工程建设、重大装备制造以及工程应用提供检查监造、工程服务、质量分析、寿命评估等技术服务。

报告期内公司每年对外提供检测报告逾万份,客户群体庞大,主要客户包括中天科技(600522.SH)、宝胜股份(600973.SH)、汉缆股份(002498.SZ)、亨通集团、上上电缆、普睿司曼、特变电工、杭电股份(603618.SH)、起帆电缆(605222.SH)等国内外知名电线电缆及光纤光缆生产企业和国家电网、南方电网、中石油、中石化等重要用户,以及轨道交通(磁浮、高铁、地铁等)及航空航天等重大工程建设企业,还包括 CTC、CRCC、UL、TUV、DEKRA、CQC 等产品认证机构。同时,近年来,公司积极开拓国际检测市场,为国内企业产品出口和国外工程客户提供检测和见证试验服务,客户遍及全球数十个国家和地区,涵盖意大利、德国、日本、韩国、新加坡、澳大利亚、巴西、智利、墨西哥、越南、印度、马来西亚、泰国等国家的线缆生产企业和用户,进一步巩固了在国内线缆检测市场的领军地位,也提升了公司的国际知名度和影响力。报告期内,公司主营业务未发生重大变化。

3.同行业

2020 年度,检验检测行业上市公司的关键业务数据、指标情况如下:

行业的主要参与者 (线缆)

1、UL UL 成立于 1894 年,总部位于美国,主营业务覆盖认证、检验检测、审计 及数字化应用等多个领域。UL 于 1980 年进入中国,为中国工厂提供跟踪检验 服务并帮助中国产品进入北美市场。2003 年 1 月 13 日,UL 和中检集团在苏州 共同注册成立苏州 UL 美华认证有限公司,其属于国外认证检测机构的在华分 支机构。目前 UL 在中国设有 UL 苏州实验室,UL 广州实验室等 6 个实验室、10 个分支机构和众多具备 UL 认证资格的第三方合作实验室和客户实验室,致 力为中国制造商提供方便、快速、卓越的本土化测试、认证、检验、培训和咨 询服务。

2、KEMA KEMA 成立于 1927 年,总部位于荷兰,是一家在全球能源链中开展业务的 独立知识提供商,主要提供商业和技术咨询、运营支持、测量和检验、校准和 计量,以及高压测试和认证领域的高品质服务,属于国外知名认证检测机构。KEMA 同时为政府机构及能源和相关设备领域的制造商、供应商和最终用户提 供咨询和支持。KEMA 雇用 1,400 多名专业人员,在全球 20 多个国家/地区设有 办事处和代表处。在中国,KEMA 多年来一直在为众多公共事业单位、网络公 司、政府组织和能源设备制造商提供商业和技术咨询、测量、校准、检测,以 及中高压和超高压能源设备的测试与认证服务。

3、中国电力科学研究院有限公司武汉分院 中国电力科学研究院有限公司武汉分院是国家电网有限公司下属中国电力 科学研究院有限公司的分支机构,原为国家电网有限公司的直属科研单位,属 于用户系统的检测机构,主要从事高电压输变电技术、高电压测试技术和高电 压大电流计量及电磁兼容技术的研究和开发工作。1993 年,国家科委对全国 4,871 个自然科学领域的研究与开发机构的综合科技实力进行评估,中国电力科 学研究院有限公司武汉分院的前身武汉高压研究所在工业类中列为第 92 名,是前 100 名科研院所中是唯一从事高电压输变电技术研究与开发的科技机构。其 在线缆检验检测,特别是中高压电线电缆检测领域,具有较高的行业知名度和 市场地位。

4、国家电线电缆质量监督检验中心(江苏)国家电线电缆质量监督检验中心(江苏)隶属于江苏省产品质量监督检验 研究院,是江苏省市场监督管理局下属的事业单位,是由原国家质检总局授权、专业从事电线电缆及相关产品质量检测的国家级权威技术检验机构。国家电线 电缆质量监督检验中心(江苏)主要围绕江苏省及周边地区开展业务,建有超 高压实验室、高压电缆预鉴定实验室、1000kN 卧式拉力试验系统,检验能力覆 盖了 500kV 及以下各类电线电缆和 1500mm²架空导线,为江苏省电科院、苏州 轨道交通、华能国际电厂、上上电缆、远东智慧能源、江南电缆、汉缆股份、万马股份等大型客户的承检机构。

5、国家电线电缆产品质量监督检验中心(广东)国家电线电缆产品质量监督检验中心(广东),是由广东产品质量监督检 验研究院直属的电线电缆产品质量监督检测研究机构。国家电线电缆产品质量 监督检验中心(广东)主要聚焦华南地区线缆检验检测业务,可对裸电线、500kV 及以下电力电缆、架空绝缘电缆、电气装备用电线电缆、通讯电缆、光 缆及电线电缆用材料进行检验检测,是集产品检测、检验方法研究、服务咨询、标准制修订于一体权威检测机构。

公司的竞争优势 国缆检测覆盖线缆产品五大领域,与知名电缆企业(宝胜集团、远东智慧 能源、亨通集团、上上电缆、汉缆股份等)、最终用户(国家电网、中国中车、各大城市轨道交通公司等)、世界各地的主要认证机构(如 UL、TÜV、KEMA 等)均有业务往来,享有一定的行业和国际品牌知名度。

公司拥有国内领先的线缆检测服务能力,获认可的国内外判定标准和检测方法标准超过 1,200 个,涵盖了目前国内外电线电缆所有的主流标准,主要包括:

此外,公司还是国内外众多认证机构的签约实验室,包括中铁铁路产品认证中心(CRCC)、中国质量认证中心(CQC)、中国船级社(CCS)、美国 UL、荷KEMA、英国 ITS、德国 TUV、VDE、DEKRA 等。公司是全球范围内少数能够覆盖电力电缆、通讯电缆及光纤、裸电线及裸导体制品、电气装备 用电线电缆、电磁线(绕阻线)五大线缆产品领域的检测机构,与世界主要认 证机构、知名电缆企业、最终用户均有业务往来,享有较高的行业和国际品牌 知名度。

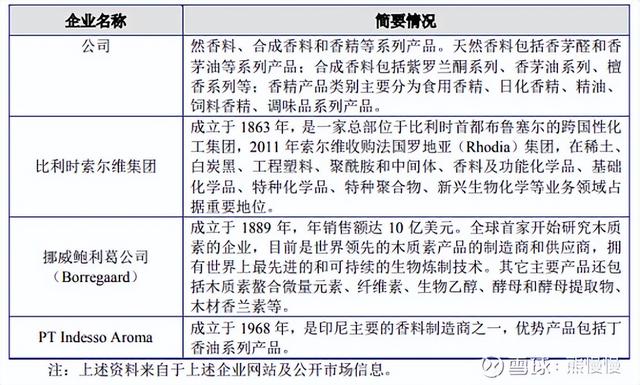

三、亚香股份301220--香料(建议申购、一般关注)

1.募资及估值分析

发行股数2020万股,发行后总股本8080万股,发行价35.98元,募集资金7.27亿元,超募2.07亿元(“涨幅”40%);对应发行后总市值29.07亿。

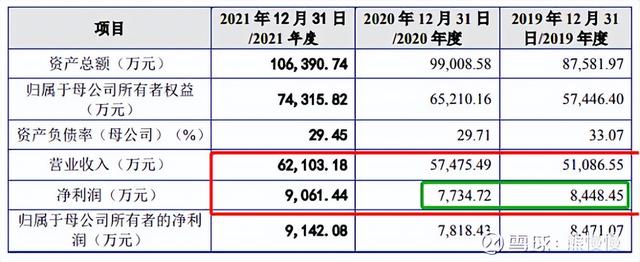

21年净利9142万元,PE32;22 Q1净利3075万元,动态PE23。香精香料我国属于消费大国、进口大国,国产化(尤其是高端)的空间非常大,但是目前国内已上市(华宝--烟草、科思--化妆增白、爱普--与公司有重叠、佳禾--植脂末-奶茶咖啡)都是在细分领域给下游巨头供货,毛利不高、增速不快,估值较低,个人最看好凯赛生物。公司募投产能增长2倍,估值提升空间较大,合理目标估值75~80亿(香兰素产能因环保的去化,可能会有事件性波动)。

(1)上市前估值

2018年11月,何菊明向公司增资 40万股,增资价格为每股6.67元,定价依据参考发行人2015年首次引进外部投资 者时的增资价格。

4.04亿

(2)募投项目

募投产能提升6500吨/年,现有产能3000吨左右

2.主营业务经营情况

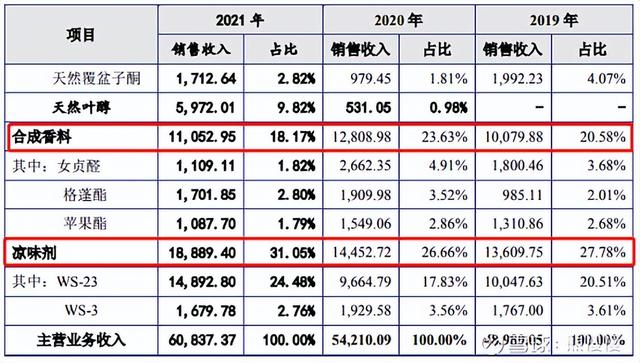

公司主营业务为香料的研发、生产和销售。公司主要产品可分为天然香料、合成香料、凉味剂等,天然香料主要包括丁香酚香兰素、阿魏酸香兰素、天然桂酸甲酯、天然覆盆子酮等产品,合成香料主要包括女贞醛、格蓬酯、苹果酯等产品,凉味剂主要包括WS-23、WS-3等产品,前述产品主要作为配制香精的原料或直接作为食品添加剂,终端产品主要应用于食品饮料、日化等行业,公司产品具有广泛的下游应用领域和发展空间。

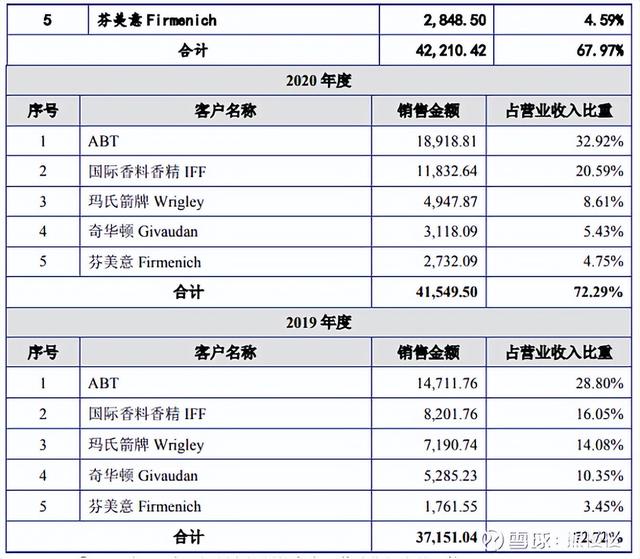

公司客户包括国际香料香精、奇华顿、芬美意等全球前十大香精香料公司,以及玛氏箭牌、亿滋国际、高露洁等国内外知名快速消费品公司客户。公司天然香料主要产品为丁香酚香兰素和阿魏酸香兰素等,即采用丁香酚、阿魏酸等可再生物质为原料生产的香兰素,公司目前已成为全球该类产品主要生 产企业之一。公司 2019 年共计销售前述产品合计约 200 吨,约占全球同类产品 30%的市场份额,主要客户为奇华顿、美国 ABT 等。公司凉味剂产品主要为 WS-23 等 WS 系列凉味剂产品。WS 系列凉味剂较传统薄荷醇系列凉味剂凉味冲击性更强、更持续,因此用途极广,发展迅速。目前,凉味剂 WS 系列产品的国内供应商主要是公司和爱普股份,公司已成为全球该类 产品主要生产企业之一。公司 2019 年共计销售凉味剂 WS-23 产品约 280 吨,约占全球同类产品 80%的市场份额,主要客户为玛氏箭牌、国际香料香精等公司。

报告期内受限于产能和香兰素的去化,增速较低

根据国家生态环境部发布的《高污染、高环境风险”产品名录(2021年版)》,报告期内公司主要产品丁香酚香兰素、阿魏酸香兰素所属类别“香兰素(产品代 码2625030300)”,被列为“高污染、高环境风险产品”。2019年、2020年和2021 年,公司香兰素产品合计销售收入占主营业务收入比重分别为28.02%、24.73% 和15.82%。 在公司香兰素产品或其生产工艺被调出上述名录前,公司将采用积极稳妥的压降计划:①自2022年起,本次募投项目“6,500t/a香精香料及食品添加剂和副产15吨肉桂精油、1吨丁香轻油和20吨苧烯项目”涉及香兰素产品不再投产,其规划产能调整给其他适销产品;②自2022年起,公司香兰素产品的年产量和销量向下压降,2022年压降至150吨以内、2023年压降至120吨以内、2024年及之后压降至100吨以内并将香兰素产品的销售收入占主营业务收入的比例降至10%以内。

公司预计2022年一季度营业收入约为14,568.93万元至16,338.98万元,同比增长4.40%至18.74%;预计实现归属于母公司净利润约为1,613.98万元至 1,835.64万元,同比增长-5.32%至7.68%;预计实现扣除非经常性损益后归属于 母公司所有者的净利润约为1,613.98万元至1,835.64万元,同比增长-3.49%至 9.76%。

3.同行业

全球香料香精行业高度集中

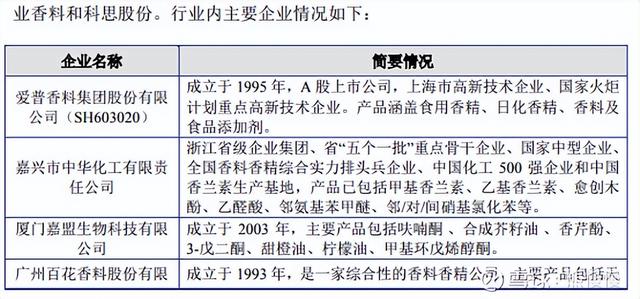

当前,欧洲、美国、日本已成为世界上最先进的香料香精工业中心,全球重要的香料香精生产企业均来自上述发 达国家和地区,代表企业有瑞士的奇华顿和芬美意、美国的国际香料香精和森馨、德国的德之馨、法国的曼氏和罗伯特,以及日本的高砂和长谷川等。这些国际大 公司以香精为龙头产品带动香料行业的发展,同时通过控制关键香精的品种、技术来保持其领先地位。2013 年至 2019 年,全球前十家香料香精公司的销售额占 全球总销售额约 75%左右,呈现极高的市场集中度,尤其是奇华顿、芬美意、国际香料香精和德之馨四家公司,近年来其合计市场份额均保持在 50%以上。

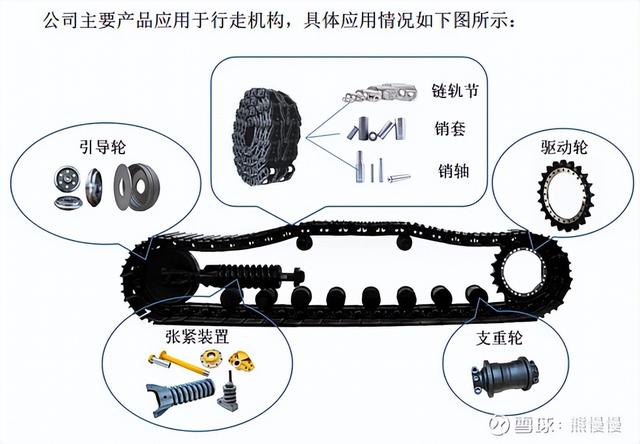

四、拓山重工001226--工程机械零部件(建议申购,不关注)

1.募资及估值分析

发行股数1866.67万股,发行后总股本7466.67万股,发行价24.66元,募集资金4.6亿元,扣费后没有超募;对应发行后总市值18.41亿。

21年净利8626万元,PE21;22Q1净利2575万元,动态PE18倍。工程机械以中联和三一为指标看20年净利见顶,21年开始下滑,22Q1季度延续下滑态势,基建大周期已过,20年疫情的强刺激也消耗了;基本面因素不用多讨论:原材料涨、产品价值滞涨、应收较大等等。主板小盘溢价破发概率低,关注价值低(未来N年后的周期再看)。募投产能提升一倍,合理估值30亿。

(1)上市前估值

没有可参考数据

(2)募投项目

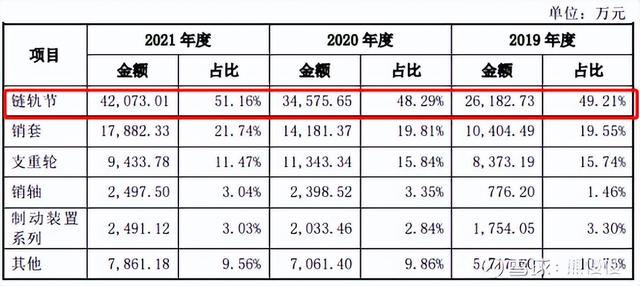

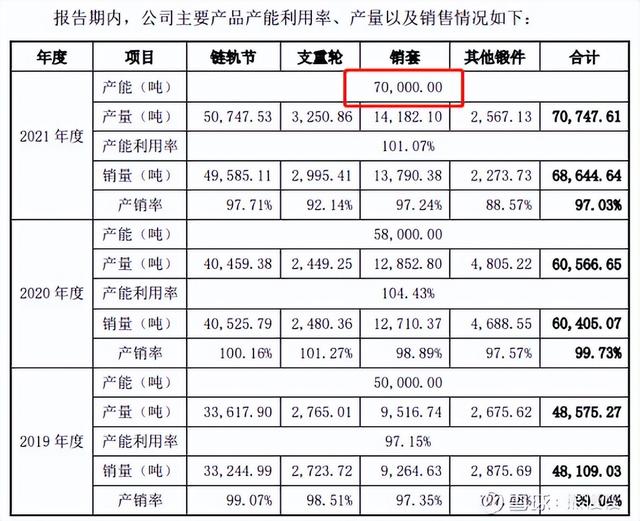

项目建设周期为 18 个月,达产后将形成链轨节每年 47,420.00 吨、销套每年 12,600.00 吨以及支重轮每年11,800.00吨的生产能力,为公司创造年收入 71,629.00 万元、净利润 8,606.68 万元。

2. 主营业务经营情况

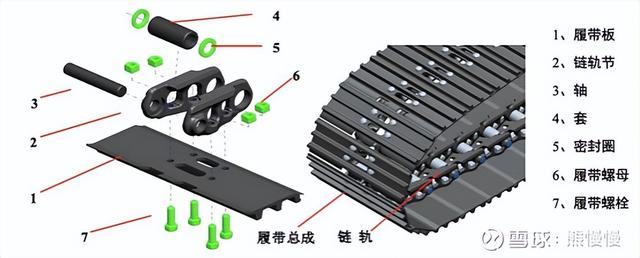

公司是一家集工程机械零部件及总成研发、设计、生产、销售与服务为一体的高新技术企业。公司凭借在工程机械领域多年不懈地努力和积累,在锻造、机加工、热处理和探伤检测等生产环节方面,积累了丰富的制造经验和工艺技术优势,具备规格品类齐全、产品质量优异的规模化锻造能力。公司的主要产品包括链轨节、销套、支重轮、销轴以及制动装置系列等,主要应用于工程机械领域,对工程机械设备的工作性能和行动性能具有关键作用。

公司成立以来,坚持“质量为先、用户至上”的经营理念,通过持续的工艺技术改进和产品创新,保持公司产品在性能质量、一致性和稳定性水平具有较强竞争力,在行业内树立了良好的口碑和形象,成为国内外知名工程机械设备生产企业的核心供应商,公司主要客户包括三一重工(600031.SH)、徐工集团、山推股份(000680.SZ)、中国龙工(03339.HK)、柳工(000528.SZ)、中联重科 (000157.SZ)等;同时,公司也顺利进入泰坦国际(TWI.NYSE)、日本小松等国际知名企业的供应链采购体系,公司产品具有较强的市场竞争力和较高的市场美誉度。

发行人拥有完善的生产管理体系,并拥有热模锻、电动螺旋、摩擦压力机18条锻造生产线,吨位从400吨到4,000吨,6条网带调质炉生产线、20余台热处理设备、150余台数控机床及加工中心。

21年以来营收、净利下滑呈现加速趋势;22Q2进一步下滑,没有减速的迹象。

公司主要客户经营业绩下滑影响公司持续盈利能力的风险

2021 年,公司第一大客户三一重工受原材料价格上涨、运输费用上升、研发费用和销售费用支出显著上升,以及 2021 年 4 月以来挖掘机市场销量同比下滑的影响,三一重工存在 2021 年业绩下滑情况和 2021 年四季度亏损情况。

公司对三一重工和徐工集团的销售收入合计分别为 39,509.90 万元、49,588.56 万元和 59,990.74 万元,占当期营业收入的比例分别为 70.65%、65.95%和 67.66%,占比较高,公司对大客户构成重大依赖。

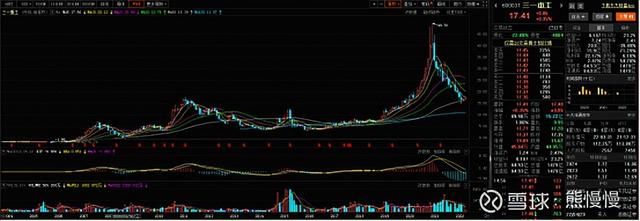

上图为三一重工的月线

投资有风险 入市需谨慎