【行业深度】大基金二期持续加码,推测存储有望成为重点投资方向

一、概要

大基金二期持续加码,推测存储有望成为重点投资方向。大基金二期大手笔加持,预计3月底开始实质投资。

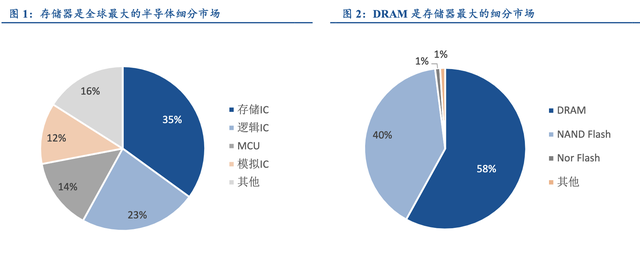

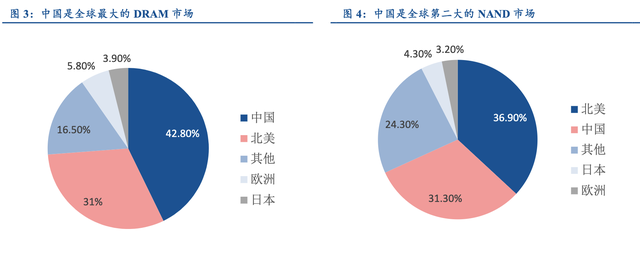

2019年10月22日,大基金二期注册成立,注册资本2041.5亿元,按照撬动比例1:3计算,所撬动的社会资金规模可达6000亿元以上。与大基金一期总投资1387亿、撬动5145亿地方及社会资金相比,二期在资金规模上远超一期。我们推测存储将有望成为二期重点投资方向,主要基于大陆存储产业呈现“大市场”+“低自给率”特征及大陆逻辑产业已具有相对较高的自给率。存储是是全球最大的半导体细分市场,2018年市场规模高达1650亿美金,占半导体整体市场的比例约为35%。在存储器领域,DRAM和NAND分别占据58%和40%的份额。中国作为全球第一大DRAM和第二大NAND细分市场,自给率几乎均为零。存储行业亟待发展,大基金二期有望重点支持。大基金一期主要聚焦逻辑IC,从设计、制造到封测环节均已取得显著进步。此外,一期对特色工艺也进行了扶持,包括化合物半导体供应商三安光电、功率半导体供应商士兰微等。除存储外,我们认为大基金二期仍将持续注入半导体多细分领域。

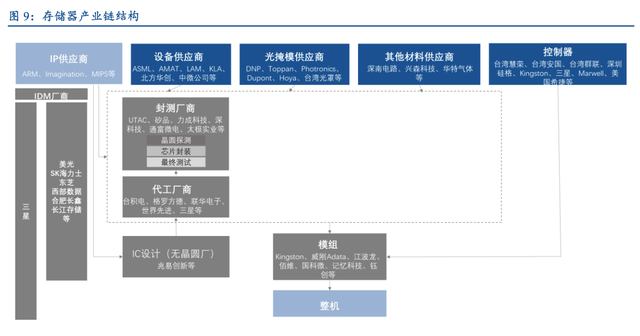

存储产业链有望受益,看好各环节龙头公司发展。存储器产业链较长,涉及多个环节,大陆企业已在设备、材料、设计、制造、封测端积极布局。

1)IDM:长鑫和长存是国家战略级项目,分别聚焦DRAM和NAND领域,将引领大陆存储产业发展,打破国外垄断。按照规划,长鑫将于2019年年末、2020、2021、2022年分别占全球DRAM产能的比例将依次达到2%、3%、6%和8%,长存将于2019年年末、2020年、2021年、2022年和2023年分别占全球总产能的比例将有望依次达1%、5%、7%、10%、16%。2)设备:大陆中微北创在刻蚀设备领域占有一席之地,存储器ATE测试设备商精测电子、测试机供应商长川科技、清洗设备商盛美半导体和至纯科技、CVD供应商沈阳拓荆等已逐步崛起,有望助力存储产业发展。3)材料:大陆IC载板发展较为迅速,其他材料如硅片、靶材、特种气体、抛光垫等已积极布局。4)设计:兆易创新、北京君正、澜起科技已积极布局。5)封测:国内具备DRAM封测能力供应商包括深科技、通富微电、华天科技和太极实业。

逻辑IC设计、制造、封测等环节仍具有广阔成长空间,大基金仍有望持续重视。国内厂商在设计、制造和封测环节占据一定份额,但仍有较大提升空间。

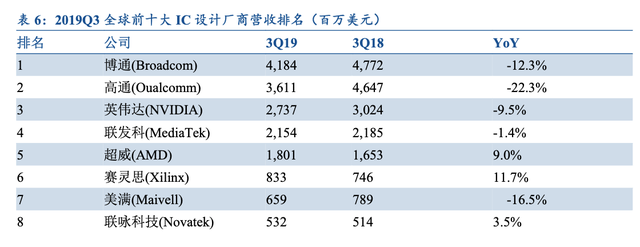

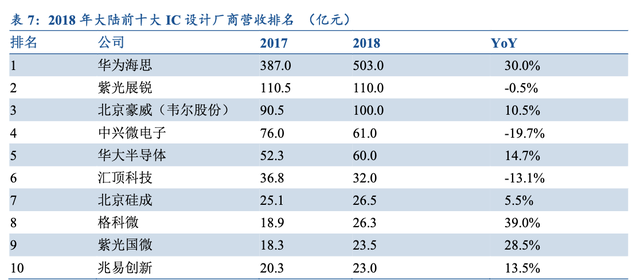

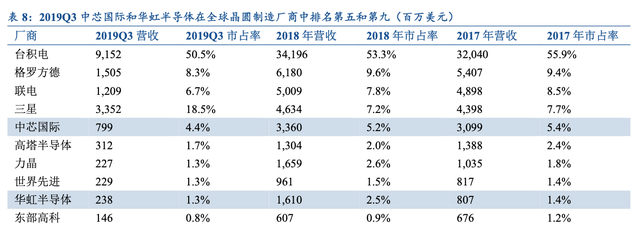

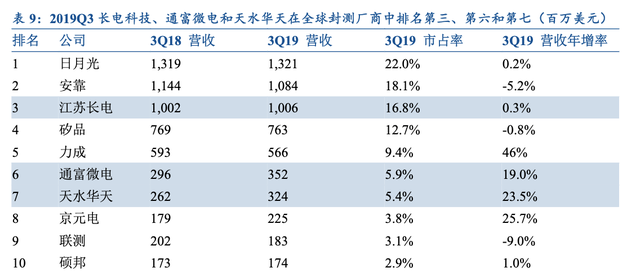

1)IC设计环节,大陆IC设计厂商华为海思、紫光展锐、韦尔股份、汇顶科技等相较全球巨头的体量规模仍有较大提升空间。2)晶圆制造环节,2019Q3全球排名前10中大陆中芯国际和华虹半导体分别排名全球第五和第九,市占率分别为4.4%和1.3%。3)IC封测环节,2019Q3全球排名前10中,大陆长电科技、通富微电和天水华天分别排名第三、第六和第七,市占率分别为16.8%、5.9%和5.4%,此外国内的封测厂商还有晶方科技和太极实业。半导体属于技术密集型产业,行业竞争激烈,必然需要持续性的政策、资金扶持,预计大基金二期将继续加码芯片设计、制造和先进封测领域,支持龙头企业做大做强。

二、大基金二期持续加码,推测存储有望成为重点投资方向

大基金二期大手笔加持,预计 3 月底开始实质投资。2019 年 10 月 22 日,大基金二期注 册成立,注册资本 2041.5 亿元,按照撬动比例 1:3 计算,所撬动的社会资金规模可达 6000 亿元以上。与大基金一期总投资 1387 亿、撬动 5145 亿地方及社会资金相比,二期在资金规模 上远超一期。

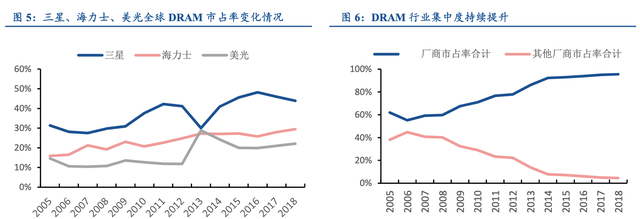

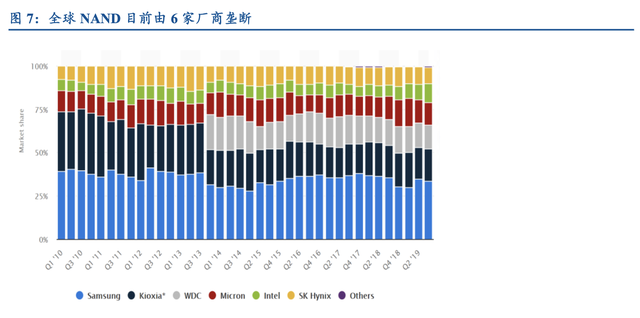

推测存储将有望成为二期重点投资方向,主要基于大陆存储产业呈现“大市场”+“低 自给率”特征及大陆逻辑产业已具有相对较高的自给率。 存储器是全球最大的半导体细分市场,2018 年市场规模高达 1650 亿美金,占半导体整体 市场的比例约为 35%,高于逻辑 12%。在存储器领域,DRAM 和 NAND 分别占据 58%和 40%的份额。 中国作为全球第一大 DRAM 和第二大 NAND 细分市场,自给率几乎均为零。全球 DRAM 市场被三 星、海力士、美光三家厂商垄断超过 95%的份额,NAND 由三星、东芝、西部数据、美光、Intel、 海力士六家厂商垄断超过 95%的市场份额。存储行业亟待发展,大基金二期有望重点支持。

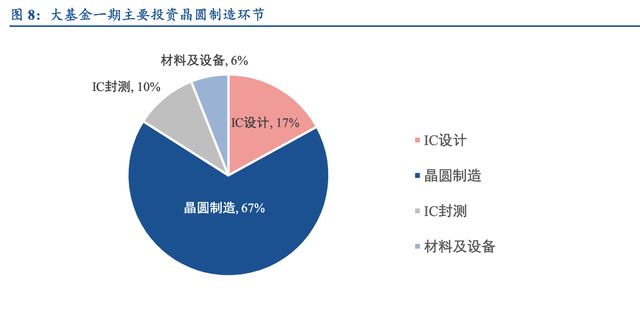

大基金一期主要聚焦逻辑 IC,产业已取得显著进步。按产业链不同环节看,大基金一期投资设计 17%、晶圆制造 67%、封测 10%、材料及设备 6%。截止 2019 年,大基金一期公开投资 公司 23 家,未公开投资公司 29 家,其中重点聚焦逻辑 IC 领域。1)设计端投资紫光展锐、中 兴微、纳思达、汇顶科技等公司,均为逻辑 IC 公司,且已进步显著,如汇顶已成为全球指纹 识别芯片龙头公司。一期虽也投资大陆存储器设计龙头兆易创新,但兆易主营 Nor Flash,Nor Flash 占存储总体市场规模的比例仅为 1%,占比极小。2)制造端投资的主要公司是中芯国际 和华虹,两者均为逻辑 IC 制造商。2018 年,中芯和华虹在全球的市占率分别为 5.2%和 2.5%。 中芯作为国内先进制程的代表,已成功量产 14nm 先进制程,正大力加码研发 7nm。3)封测端 投资长电科技、通富微电、华天科技、晶方科技等,均主要为逻辑 IC 封测厂商。在大基金的 支持下,通过并购叠加自身发展,长电、通富、华天已位列全球第 3、第 6 和第 7 大封测厂。

此外,一期对特色工艺也进行了扶持,包括化合物半导体供应商三安光电、功率半导体供 应商士兰微等,其中对三安的投资超过 64 亿人民币。 除存储外,认为大基金二期仍将持续注入半导体多细分领域。

三、存储产业链有望受益,看好各环节龙头公司发展

存储器产业链较长,涉及多个环节。存储器产业链可分为三大核心环节:设计、制造和封装测试。设计是建立电子器件、器件间互连线模型,包括逻辑设计、电路设计;制造环节是对晶圆进行制造和加工,包括氧化、光刻、刻蚀、扩散、植入、沉积等过程;封测是将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。半导体设备和材料为制造和封测多环节提供相应需求,也是产业链的重要组成部分。

国内IDM厂商Changxin引领DRAM、长存引领NAND产业崛起。1)Changxin作为国内DRAM领创者受重点支持,3年时间已实现从建厂到生产的过渡。由合肥产投和合肥产投新兴战略产业发展合伙企业(有限合伙)共同出资设立,是国家战略级项目。根据isupply的数据,同期全球DRAM总产能将分别达到130万片/月、136.5万片/月、143.3万片/月、150.5万片/月,中国大陆DRAM占全球的比例在2019-2022年将有望分别达到2%、3%、6%、10%。

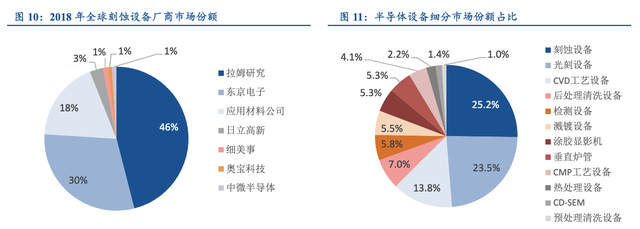

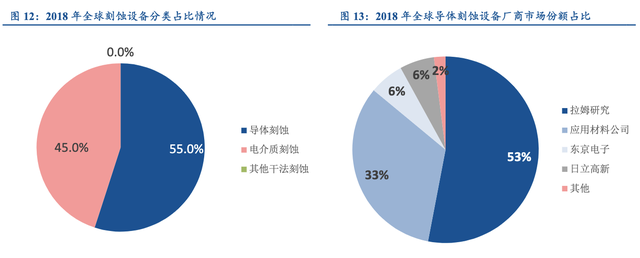

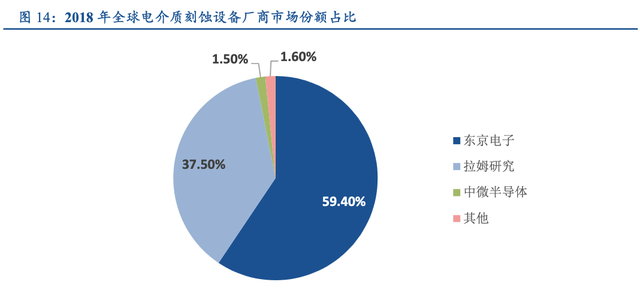

设备环节,大陆中微北创在刻蚀设备领域占有一席之地。刻蚀设备全球主要供应商包括美国Lam、日本东京电子、美国AMAT、中国大陆北方华创和中微公司,其中lam位列全球的第一,市占率46%,东京电子和AMAT分别位列全球第二、第三,市占率分别为30%和18%,中微公司市占率约为1%。就整个半导体市场而言,随着先进工艺制程的进步和3D NAND的发展,刻蚀设备市场规模已超过光刻设备,成为全球半导体设备最大细分市场。根据刻蚀对象的不通过,刻蚀可分为导体刻蚀和电介质刻蚀。导体刻蚀适宜于导电材料的塑形,而电介质刻蚀大量用于绝缘材料中。根据Gartner的数据,2018年全球刻蚀设备供应中55%为导体刻蚀,其余45%为电介质刻蚀。北方华创主营硅刻蚀设备,是国内硅刻蚀设备制造龙头。中微公司主营介质刻蚀设备,是大陆介质刻蚀设备市场龙头。

多设备商已逐步崛起,有望助力存储产业发展。存储器生产需使用多种设备,大陆企业已逐步崛起,包括存储器ATE测试设备商精测电子、测试机供应商长川科技、清洗设备商盛美半导体和至纯科技、CVD供应商沈阳拓荆等。

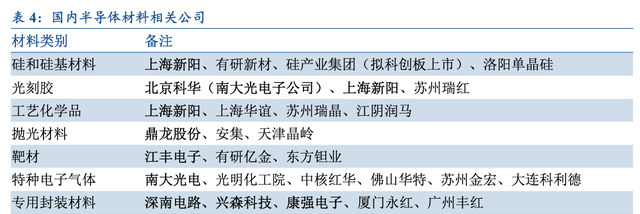

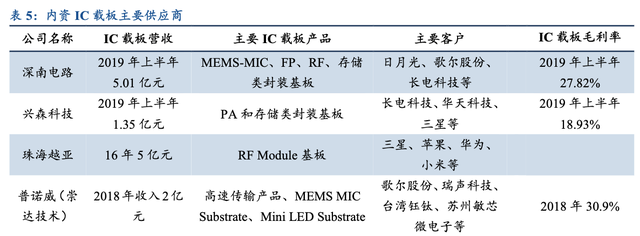

材料环节,大陆IC载板发展较为迅速,其他材料如硅片、靶材、特种气体、抛光垫等已积极布局。内地IC载板企业起步较晚,国产替代空间较大。内地主要IC载板市场仍被台湾和外资企业占据,如台湾欣兴电子、景硕科技和南亚电路。大陆企业深南电路备封装基板量产能力,主要的IC载板产品包括MEMS-MIC、FP、RF、存储类封装基板,公司新建无锡封装基板工厂已于2019年6月连线试生产,提供面向存储市场的高端高密IC载板产品,设计产能60万平米/年,目前已进入产能爬坡阶段,存储类关键客户开发进度符合预期。兴森科技主要产品包括PA和存储类封装基板,存储类业务进展顺利。硅片供应商硅产业、靶材龙头江丰电子、特种气体龙头华特气体、抛光垫供应商鼎龙股份等已积极布局相关产业,有望助力产业发展。

设计环节,兆易创新、北京君正、澜起科技已积极布局存储领域。兆易聚焦DRAM设计,产品交由长鑫代工,长鑫的产品亦可通过兆易的销售渠道进行销售,共同成长。北京君正通过收购ISSI切入存储领域,澜起科技主营内存接口芯片,为全球第二大供应商。封测环节,国内具备DRAM封测能力供应商包括深科技、通富微电、华天科技和太极实业。以三大原厂为例,除建立自有封装产线外,也通过外包的形式进行产品的封装和测试。全球存储器封测厂商包括台湾力成、华东、南茂科技、新加坡UTAC、韩国HanaMicro、Semiteq、Signetics、STS等。国内存储产业领军者长鑫和长存目前均未规划自建封测产线,均外包,我们认为大陆具备存储封测能力的厂商将首先受益,包括深科技、通富微电、华天科技、太极实业等。

三、逻辑IC设计、制造、封测等环节仍具有广阔成长空间,大基金仍有望持续重视

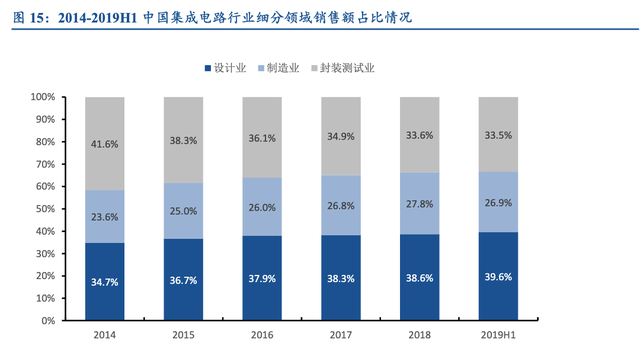

我国在集成电路领域的销售额主要来自于设计和封测,制造占比相对较低。2019H1,IC设计和IC封测的销售额占我国集成电路总销售额的39.6%和33.5%,剩余的26.9%来源于晶圆制造。

从半导体产业链来看,国内厂商在设计、晶圆制造和封测领域占据一定份额,但比例仍有较大提升空间。1)IC设计方面,2019Q3全球排名前10的厂商主要是美国公司,包括博通、高通、英伟达和AMD等,大陆IC设计厂商主要有华为海思、紫光展锐、韦尔股份、汇顶科技等。2)晶圆制造方面,2019Q3全球排名前10中,大陆的中芯国际和华虹半导体分别排名全球第五和第九,市占率分别为4.4%和1.3%。3)IC封测方面,2019Q3全球排名前10中,大陆的长电科技、通富微电和天水华天分别排名第三、第六和第七,市占率分别为16.8%、5.9%和5.4%,此外国内的封测厂商还有晶方科技和太极实业。半导体属于技术密集型产业,行业竞争激烈,必然需要持续性的政策、资金扶持,预计大基金二期将继续加码芯片设计、晶圆制造和先进封测领域,支持龙头企业做大做强。