亚洲消费者引领移动出行的未来

亚洲是世界最大的消费增长引擎。未来10年,该地区的消费增长预计将高达10万亿美元。忽视亚洲,相当于放弃全球消费版图的半壁江山。据预测,亚洲将贡献全球一半的中高及以上收入水平家庭,以及全球一半的消费增长。

麦肯锡全球研究院的一项最新研究探究了亚洲巨大的增长潜力,并为服务亚洲消费者的企业指出了新的增长方向。随着该地区收入水平的不断提高,收入金字塔的顶层也在不断拓宽。相比消费阶层的壮大,消费阶层的升级对于消费增长的贡献更为显著。以购买力平价计算,日均花费超过11美元的消费者可视为消费阶层。

相应的,出行领域在亚洲的价值池将会持续增长。然而,随着新兴消费模式的不断涌现,发展机遇将不同以往。消费行为日趋多元,比如消费者开始考虑传统所有权以外的拥车模式、环保意识的增强,或品牌偏好的改变等。车企应把握以上趋势,抓住机遇,为消费者创造更多的价值。例如,加快布局共享出行,提升产品的环保质量;随着电动汽车成为主流,提供更多生态友好的不同的车型选择,减少交通事故和拥堵,以新的出行方式缩短通勤时间等。

新的出行方式引领价值转移

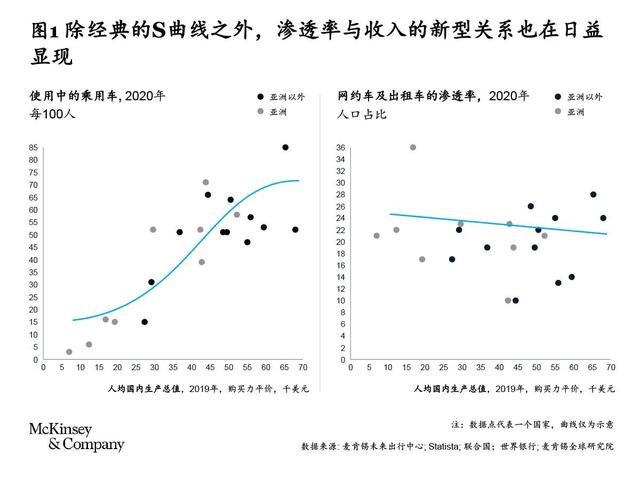

汽车行业的增长通常与收入息息相关。汽车保有量与收入的关系呈一条经典的S形曲线。在收入达到某一水平时,保有量就会出现大幅上升(见图1)。因此,在收入水平较高的国家,车企的增长机会更大,业务模式也以乘用车销售为主。

然而,网约车等新的出行方式与收入的关系截然不同。新的出行方式价格更低,承受不起私家车的消费者依然能够通过新的出行方式享受等同于私家车的出行体验,这就大大削弱了收入对渗透率的影响。相较日韩等收入水平较高的国家,网约车在印度尼西亚与马来西亚等收入水平较低的国家渗透率更高。亚洲企业推动了渗透率的增长,还催生了一批技术巨头,例如中国的滴滴,东南亚的Grab与Gojek以及印度的Ola。

随着新的出行方式出现,亚洲出行领域的价值池将会迎来重要转折点,增长将向新的出行方式及地区转移(见图2)。

据麦肯锡未来出行中心预测,中日两国私家车销售的价值池将于未来20年内达到峰值。在3种不同的技术应用情景中,日本的私家车销量都将于2030年前达到峰值,而中国需要5~15年。在出行方式加速转型的情景中,中日两国私家车销量可能只需要短短5年便会达到峰值。相较之下,在出行方式转型较慢的情景中,私家车销量可能会在较长一段时间内保持强劲的增长势头。不过,这一情景包含一系列前提条件:政府未出台缓解交通拥堵及降低排放的相关政策,自动驾驶技术到2030年仍不成熟,消费者对购买并拥有私家车热情高涨且环保意识较弱。在该情景下,私家车占汽车行业价值池的份额仅以每年5%的速度萎缩。

对于印度及印度尼西亚等汽车保有量较低的新兴经济体而言,传统所有权下的私家车销量将会继续攀升,但是与之共存的共享出行行业也会逐渐壮大。乘用车销售价值池继续增长,并有望在未来十年内增长至当前规模的2~3倍。

而无论哪一种情景,共享出行(包括网约车,共享汽车、汽车租赁、出租车、班车以及无人驾驶出租车)的渗透率在亚洲各个地区都将会出现强劲增长。随着网约车及无人驾驶出租车等新型出行方式不断涌现,共享出行预计将占到亚洲出行领域价值池的15%~25%。共享出行在中国的预期增速最快,而印度及印度尼西亚等国直到2030年才会出现增速的腾飞。

新的消费行为改变消费模式

未来十年,价值转移将会由新的消费行为所驱动。车企若想在亚洲市场实现增长,需要考虑五大关键的消费者行为改变。

新的所有权模式的涌现

经济压力、消费者态度改变以及技术革新使得亚洲消费者开始考虑传统所有权以外的方式,包括租赁、订阅、共享以及购买二手车等。

其中,最广为人知的共享出行方式便是网约车。据估计,到2020年,滴滴、Grab、Gojek以及Ola等网约车服务提供商的亚洲用户将累计达到8亿人。无论是网约车企业,还是为共享出行平台提供强大B2B服务的车企,共享出行解决方案的所有参与方都将迎来巨大的机遇。例如,现代与Grab合作,在新加坡试点部署了200辆现代Kona电动车,意在提高电动车在Grab东南亚车队中的比例。

然而,网约车并不是新兴所有权唯一的方式。丰田与现代等大型汽车生产商以及新加坡的Carro等初创企业推出了一种订阅式租车服务。丰田子公司——Kinto,专注于提供出行服务。该子公司旗下还设有Kinto One以及Kinto Flex,都提供订阅服务套餐,涵盖保险、维修以及上牌。在近期一项调研中,约55%的中国消费者声称能够接受将自己的车租给他人使用。

随着数字化买卖平台的发展(例如新加坡的Carousel),二手车也迎来了春天。在印度尼西亚及泰国等许多亚洲国家,二手车已经成为汽车销售的主力军。在中国,尽管依然以新车销售为主,但随着政府出台有利政策,汽车产品质量日益提升,二手车市场的增速将进一步提高。

车企若希望抓住这一机遇,需要考虑在哪些市场可以沿用传统的销售方式,在哪些市场需要采用新的创收模式,例如与出行服务提供商合作,提供B2B解决方案,或是提供汽车订阅服务,以便创造新的收入来源。

行业大融合正在改变车企的角色

“行业大融合”正在从根本上重塑消费者需求。“行业大融合”指整合并服务各类消费者需求的数字化生态圈。整合的程度各不相同,有的专注特定垂直领域的生态圈,有的则包罗万象,如“超级应用程序”。随着数字原生代对新渠道的接受程度提高,他们对于汽车的期望也越来越高。在硬件日趋同质化的时代,车企应打造出行生态圈,为消费者提供全新的客户体验。

未来,汽车不单单是一种代步工具。通过设备互联,汽车可承载消费者的各类生活需求,包括娱乐及购物。麦肯锡在2020年开展了一项关于自动驾驶汽车、智能网联汽车以及电动车的调研。调研显示,有56%的中国消费者愿意为更强大的车联网功能而更换品牌。麦肯锡的一项对标研究显示,得益于先进的车联网解决方案,中国的纯电动车企业在消费体验方面可与跨国车企一较高下。例如,自主品牌与阿里巴巴及腾讯等本土技术企业合作,开发了先进的人机交互界面,并推动应用整合。借此,车企能够创造新的收入来源,推动一次性销售向持续性创收模式转变,并提供大量的增值服务。另一项麦肯锡研究还指出,将近70%的消费者倾向于购车后再考虑加购无人驾驶服务,而不是在购车时捆绑购买;60%的消费者偏好即买即用或月度订阅,而不是一次性支付。麦肯锡未来出行中心预测,到2030年,亚洲车联网服务的总收入池将达到800~1200亿美元。

新渠道重塑车企与消费者互动模式

未来十年,车企与消费者之间的互动模式可能会被重新定义。随着消费者对虚拟展厅、数字化渠道等直接、新颖的互动方式的偏好增强,渠道组合正逐渐发生变化。2020年一项针对印度市场的调研显示,95%的受访者会通过线上渠道搜索新车信息,54%表示如果可以选择,愿意通过线上渠道购车。

若要设计无缝式客户体验,与领先的数字化生态系统对接可能至关重要。一些富有开拓精神的亚洲公司正在引领新的消费者互动模式,蔚来汽车便是其中之一。蔚来是一家总部位于上海的汽车制造商,致力于电动汽车的设计与开发。通过蔚来专属APP、微信小程序、蔚来虚拟助手NOMI,以及同时具备社区活动中心功能的生活方式展厅“蔚来中心”,蔚来汽车与车主积极开展互动。这些互动渠道为消费者提供了一系列数字化触点,便于他们购买蔚来汽车。梅赛德斯—奔驰在印度推出了一种新的直销模式,以及以消费者为中心的多种产品组合,例如个性化服务体验,同时以WhatsApp作为服务升级的沟通平台。在韩国,现代汽车与元宇宙平台崽崽(ZEPETO)合作,针对索纳塔N系列车型推出虚拟试驾服务。

消费者环保责任意识可能推动电动汽车销量增长

随着亚洲对于可持续性发展的关注持续升温,绿色环保消费得以蓬勃发展。益普索2019年底的一项调研显示,在来自中国、印度及其它亚洲新兴经济体的受访者中,超过80%的人表示出于对气候变化的担心改变了购买的产品和服务。这一趋势很可能也会对汽车行业的消费格局造成影响。2017年至2021年,愿意购买新能源汽车(NEV)的中国消费者比例从20%大幅攀升至63%。而收入超过4.8万元的高收入家庭表现出了更加强烈的购买意愿,其中近90%的受访者考虑过购买新能源汽车。

未来十年,消费者将更加倾向于支持可持续发展的产品,监管环境的变化又进一步坚定了他们的选择,同时促进了对相关产品的需求(见图3)。受这些趋势影响,亚洲的私家车动力系统格局可能会发生剧变。预计至2030年,中国市场60%~80%的汽车销量将来自纯电动汽车(BEV)、燃料电池电动车、插电式混合动力电动车或混合动力电动车。该比例在日本市场为50%~60%,而印度和印度尼西亚市场可能达到30%~50%。

从传统燃油车向新能源汽车转型,不仅要求各车企调整产品组合,还可能彻底重塑整个汽车行业的价值链。例如,电池供应商将在价值链中扮演更加重要的角色,也因此有机会在价值池中分走更大份额的蛋糕。随着充电行业生态系统的发展、竞争力不断增强,我们或许会看到类似中国市场的整合趋势,其中四大头部企业合力占据超过70%的市场份额。电气化为汽车后市场引入了一套全新的汽车零部件,也提出了新的技术能力要求。然而,由于纯电动车的售后维保成本比传统燃油车低约40%,后市场的整体利润规模可能面临缩水。

亚洲品牌正在崛起

亚洲大部分汽车消费由亚洲品牌收入囊中,2019年比例约为75%。并且亚洲品牌长期开展跨境业务,产生了区域性巨头企业。这一趋势在过去五年中愈发明朗,区域性企业的市场份额增长了3个百分点。日本和韩国品牌在亚洲各市场中均占有一席之地。其中,日本品牌市场份额最高的是澳大利亚、印度尼西亚、本土市场、新加坡和泰国,而韩国品牌则是本土市场和越南。除日本和韩国外,其它国家地区的本土品牌通常市场份额较低,而中国和马来西亚是例外,中国本土品牌在国内拥有30%的市场份额,马来西亚则超过50%。

同时,亚洲品牌似乎定位更为合理,能够服务于电动汽车等正在增长的价值池。中国本土品牌占据了本土市场中高达75%的电动车销量,如今全球汽车品牌都在致力于打开中国新能源市场。五菱宏光MINIEV售价约5000美元,是市面上最便宜的车型之一。

特斯拉在韩国市场独占鳌头,但是现代和起亚等本土品牌同样占据较高的市场份额。

车企应针对亚洲市场的消费增长态势重新规划路线图

亚洲的消费格局已经今非昔比。民众收入的不断增长、增长来源的日益多样以及新消费模式的快速兴起,促使各家企业为下一个十年的激烈竞争厉兵秣马。麦肯锡全球研究院的研究建议,车企可考虑采取三大关键行动,在服务亚洲消费者的下一个十年中,成功应对市场竞争并蓬勃发展。

- 重新规划增长路线图。每家企业都有各自的增长路线图,然而,市场动态瞬息万变,既定路线图往往容易过时。企业需要重新思考市场对自身产品和服务的需求演变趋势,认真研究与自身业务相关的发展方向。对汽车行业而言,相关企业可以通过投资车联网服务、车载娱乐以及接入本土生态系统和超级应用程序,搭上行业大融合的顺风车。从多个新增长方向切入市场的蔚来汽车,只是其中一例。上文提到,蔚来汽车通过开发虚拟助手和纯电动车,利用直销模式和虚拟展厅优化渠道结构,努力达到数字原住民的期望。

- 提升敏捷性。更新增长路线图后,企业可以考虑提升运营模式的敏捷性;加速创新,更快触达市场;鉴于总部集中式决策和执行机制难以捕捉本地市场的微妙差异,可以适当赋权本地市场决策者;同时,确保企业董事会具备数字化意识与相关能力。车企需要将大量资金重新分配给业务增长与机会领域,例如电气化和车联网,因此资源再分配显得尤为重要。

- 扩大开放。企业不仅要敏捷,还应采取开放、互联的模式。面对更加多样且多变的市场环境,企业很难以一己之力满足各类客户的所有需求。对于多数企业而言,比较理想的破局之举可能在于寻求合作伙伴和生态系统的帮助。对于企业而言,是牵头建立自己的生态系统,还是加入现有的生态系统,取决于哪一种方式更有效。整车厂需要根据目标战略和能力,清晰了解自己在移动出行生态系统中的战略定位,以及所需的技术栈层级。推进上述举措的同时,持续提供创新性的客户体验也将是重中之重。

***

亚洲消费者的多样性及消费偏好与行为转变,推动亚洲出行市场不断演变。海量价值的创造不再像过去那样高度依赖特定收入水平的消费者群体;部分产品品类开始显现出新的消费曲线。追踪并掌握这些消费变化规律的汽车和出行企业,将拥有更广阔的发展前景。而眼下正是更新亚洲消费者市场认识、重新规划增长路线图的最佳时刻。