河南再现的地王:正商实业激进拿地,冲击建业地产一哥地位

“正商实业逆袭之路,面临风险。”

作者:苍穹

编辑:tuya

出品:财经涂鸦

国内疫情趋于稳定,叠加楼市年中盘点期到来,土拍市场自4月开始走向加速期。人口众多的河南省,也成为各大房企的角逐场。

《财经涂鸦》观察到,于5月27日至6月8日期间,短短十三天正商实业(00185.HK)斥资近十亿在河南地市拿地5幅,涉及土储面积18.23万平米米。其中,信阳市羊山体育公园东侧一地块被其以3.44亿元总价竞得,溢价率高达155%,一举摘得当地楼面价地王。

2020年以来正商实业拿地情况(来源:港交所)

截至6月17日,年内正商实业以15.56亿元的总代价累计斩获土地9幅,合约35.90万平方米。仅从拿地频次和新增面积来看,这同2019年的10幅土地、46万平米面积的数据接近。

频频现身土拍市场,折射出正商实业进取的野心,也意味河南房企老大的位置之争进入白炽化。激进扩张之下,却给正商实业留下不少隐忧,债务高企、现金流短缺是其为人诟病的点。

进阶之路

正商实业起步很早,最先可追溯至1965年成立的恒辉企业,后者于1972年即在港交所上市。起初恒辉企业专注发展房地产投资信托拥有及管理策略及房地产发展两个增长点,而两项发展重点均主要基于美国,此外亦设有物业发展、酒店及款待、证券买卖及投资以及物业投资及买卖四个业务分部。

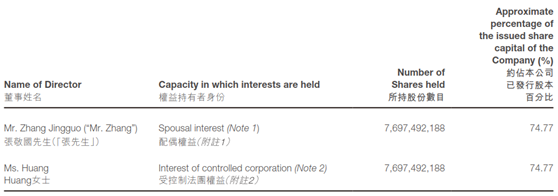

直至2015年5月,正商集团附属公司JoyTownInc以7.31亿港元代价收购恒辉企业22.13亿股股份,成为其第一大股东,同年7月将其改名为正恒国际,并于2019年7月再度更名为正商实业,标志正商实业正式迈入正商集团的战略主航道。当前JoyTownInc持有正商实业74.77%的股份,正商集团老板张敬国的夫人黄燕萍为其最终控制人。

正商实业实际控制人(来源:2019年年报)

卖身正商集团之后,正商实业在中国落子迅猛。从2015年年中至2019年年底,正商实业透过招标及公开挂牌等方式完成87幅位于河南省、北京及湖北省的土地收购。截至2019年12月31日,正商实业在中国拥有六个已落成的物业项目及30个现行发展中综合物业项目(共79幅地块),规划总占地面积约为352万平米及估计总建筑面积约为954万平米。

秉持集中在河南省郑州市及中国其他一线及二线城市物色新物业发展项目的策略,2020年正商实业继续跑马圈地。开年的9次拿地均位于河南省内,信阳、新密、登封、荥阳4市拿地幅数均超过两幅。

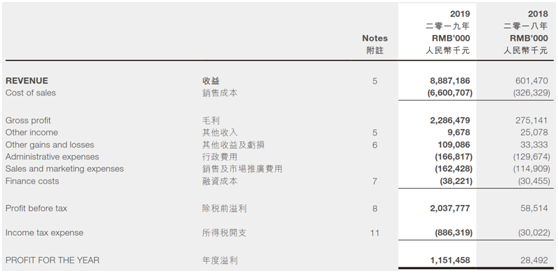

由于前期销售集中在2019年结转,该年正商实业迎来业绩的大爆发。财务数据显示,2019年正商实业实现营收88.87亿元,同比增长约1378%;同期归母净利润11.52亿元,同比增长约3742%。正商实业甚至毫不掩饰喜悦之情,“2019年的业绩是集团自2015年从事房地产业务以来交出的第一张最亮眼的成绩单。”

正商实业利润表(来源:2019年年报)

从收入构成来看,物业销售是正商实业收入贡献的主力军。2019年该公司于中国出售物业的收入为87.96亿元,占当期总收入的98.98%;其他来自美国的物业管理收入及来自酒店业务的收入分别为4325.2万元、307.1万元,共计约4489.1万元。

上述所指海外业务,是指正商实业持有的美国Global Medical REIT,Inc([GMR])及American Housing REIT,Inc([AHR])房产投资信托的权益,两者均由正商实业持有85%权益的Inter-American Management,LLC([IAM]管理;以及在新加坡拥有的28个SOHO商住单位组合及5个住宅物业组合。

疑云迭出

地产本质属于重资产行业,经过一番紧锣密鼓的攻势,正商实业步伐有所放缓。虽说2020年拿地频次不弱于2019年,但在金额上却要大打折扣,尚不足上一年38亿元的一半;同2018年的51宗密集拿地相比,更是要逊色不少。

细究个中原因,还是因为激进拿地导致钱包吃紧、债务压力加大。

2017-2019年正商实业的负债总额从208.96亿元增至482.05亿元,已经增长两倍有余。截至2019年年底,正商实业资产负债率达到92.81%,借贷总额为286.83亿元。而借款又以短期居多,约154.05亿元将于一年内或按要求偿还。

反观正商实业的资金流,却难言乐观。自2016年起正商实业连续四年录得经营现金流为负,表明其还不具备自身体内回血的能力。于2019年年末,正商实业的现金及等价物项目余额为32亿元,显然不能覆盖短期负债,短期偿债压力畸高。

正商实业现金流量情况(来源:iFinD)

为了补足拿地资金,正商实业可谓煞费苦心,一方面通过公开市场发债融资,另一方面依靠关联方输血。

2019年以来正商实业四次发行美元债,合计融资6.4亿美元,除2019年1笔1年期短债的利率为8%外,其他三期利率均超过12.5%。该利率水平明显高于同行,2019年TOP20的品牌房企境外发的美元债融资成本平均在7.5%,规模稍小的中小房企发的美元债融资成本平均在10%左右。

2019年以来正商实业美元债发行情况(来源:港交所)

正商实业的另一特殊之处在于,其美元债融资的用途除用于现有债务再融资之外,还兼有项目发展及一般企业用途,资金短缺的压力可想而知。

外部融资或多或少会产生利息,为节省成本,过往正商实业接受关联方若干廉价贷款。2019年年报披露,正商实业有一笔来自关联方金额为74.9亿元的贷款,而在2018年关联方贷款仅为12.8亿元,一年之间账面价值已经上涨5倍。

需要主要的是,2018年正商实业为关联贷款支付的利息为64.6万元,2019年甚至直接免息。今年5月8日,正商实业斥资23.68亿元收购兴城控股100%股权,母公司Joy Town还与其签订无抵押、免息等额的贷款协议。

正商实业甚至运用配股来融资,前后共计3次,最近一次于5月27日落实。正商实业以每股0.33港元配发及发行12.35亿股,合计融资4.08亿港元,相较公告当日收市价折让约1.49%。而在更早之前,正商实业已经通过配股合计融资超17亿港元。

竞争新王胜率几何

2019年业绩会正商实业敲定今年拿地方案,“2020年公司计划投入140亿元拿地,50%-60%用于旧改,另外一部分用于招拍挂。”

而今时间快要过半,正商实业拿地金额仅为当初目标的十分之一。比照当前的拿地节奏与其紧缺的现金,上述拿地的辉宏目标大概率不能完成。

从兴城控股收购案来看,正商集团有将资产逐步注入上市公司的倾向,鉴于此等关联交易更多是零敲碎打的,正商实业偏小的业务格局并不能反映正商集团的全况,探讨正商的地产业务还是得回归本身。

近年来正商地产与建业地产对河南本土一哥的竞争愈演愈烈。根据克尔瑞发布的《2019年中国房地产企业销售TOP200排行榜》,全口径销售层面,2019年建业地产以734.3亿元位列第51位,而正商地产以510.6亿元位列第65位;权益销售层面,2019年建业地产以552.5亿元位列第48位,而正商地产以510.6亿元位列第51位,两者的差距已然非常小。

2019年大郑州本土房企权益销售榜(来源:克尔瑞,易居企业)

由于布局重点并不相同,如建业地产实行河南18个地市全覆盖,正商地产则重在郑州周边及某些一二线城市,造成两者各有千秋。在操盘上,2019年建业地产逾千亿操盘金额、1479万平米操盘面积使得正商地产难以望其项背;在区域深耕上,2019年正商地产以165.54亿元登上郑州本土房企销冠,而建业地产仅以95.02亿元屈居第四位。

经此比较,未来“河南王”花落谁家存在一定变数。正商地产比较吃亏的是尚未上市,无法依靠多元融资获得资金来源,若完全寄希望于正商实业这家上市公司,效果可能没有那么快显现。