招行首席经济学家丁安华:国企分红之国际比较与理论分析

在上一篇关于国企分红的专题报告[1]中,我们着重阐述了国企分红对于弥补公共财政缺口的重要性,分析了具有中国特色的国企分红上缴公共财政的“两次分配”机制,并通过公开数据测算了国企分红对公共财政的贡献,呼吁尽快提高国企分红的比例,建立有纪律的国企分红政策。承接前文,本篇报告将从国际比较与理论分析的视角对国企分红这一问题展开进一步的研究。

一、国企分红的国际比较

评估我国的国企分红水平,有必要将其放在全球范围内作一比较。即使是在私有制为主的自由资本主义国家也存在少量国有企业,这些国企必须向政府股东进行分红,并构成国家财政收入的重要来源。我们收集了十几个经济体(国家/地区)财政收入构成的公开数据,在其中细心寻找政府企业向财政分红的踪迹。同时,我们收集了各经济体国有资产管理机构的年报,测算国企的分红规模和分红率指标。

从可比角度,两个数据最为重要:一是国企向财政的分红占该国GDP的比重;二是国企加权平均分红率。我们认为,这两个维度可以展示不同经济体的国企分红对公共财政的贡献大小。

举几个典型例子。

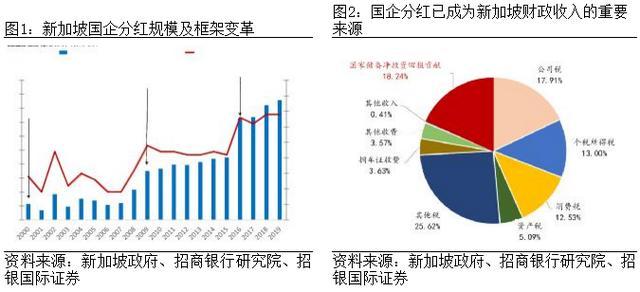

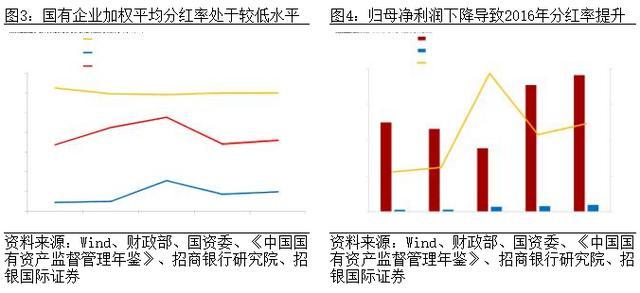

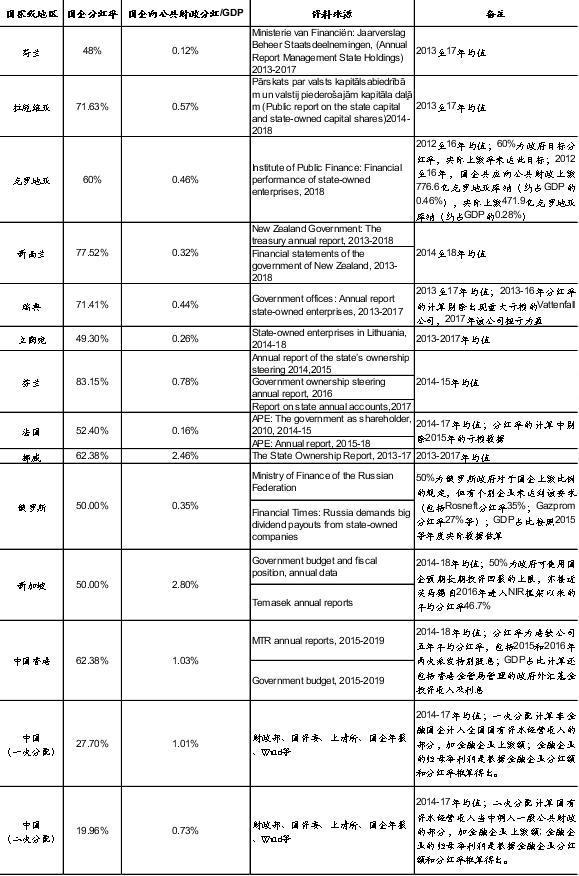

先看新加坡。新加坡的国家资产由新加坡金融管理局(MAS)、新加坡政府投资公司(GIC)和淡马锡(Temasek)三大国有控股投资主体管理[2]。就分红政策而言,2009年以前,新加坡财政可以动用这三家机构最多50%的实际投资收益;2009年之后,政府修改了国企分红政策框架,政府可动用最多50%的预期长期投资回报,即包括基于现有投资组合所预测的未实现回报,这大大增加了政府的预算额度。2014-2018财年,三家政府投资机构对财政的分红累计达6,342亿美元,占新加坡GDP的比重也从2.2%提高到了3.3%,平均高达2.8%(图1)。从2016年起,三家机构的分红超越新加坡的公司税和个人所得税,成为新加坡财政收入的单一最大来源,2018年占政府收入的18%(图2)。政府规定的分红率最高为50%,根据公开数据测算,2016年以来淡马锡向财政的分红占其当年归母净利润的比重平均不低于46.7%,接近规定分红率的上限。

再看香港。香港特别行政区也有政府所有企业,最具代表性的是香港铁路公司。香港财政司司长法团作为香港铁路公司的最大股东,占有其73.5%的股份。从2014开始的五个财年,港铁公司向财政的分红合计达442亿港元[3],五个财年向财政的分红占其归母净利润的比重高达62.38%。加上香港金管局管理的政府外汇基金投资收入及利息,政府在最近五个财年所得的分红总额平均占到香港GDP的1.03%。

还有法国。由于历史原因,法国的国有经济占比较高。20世纪80年代初,法国的国有经济比重曾一度高达40%,国家持有200余家大型国有企业的股份,涉及子公司4300余家。虽然1986年开始的市场化改革使得国有资本逐步退出了一些领域,但目前仍留有相当大的规模[4]。2004年,法国成立了政府持股机构APE(Government Shareholding Agency),旨在更专业地保护国有资产。目前,APE拥有81家企业,行业分布广泛,管理的资产已超过900亿欧元,是法国政府资产的重要组成。法国国企2014-2017年向政府分红占归母净利润的比重达到52.41%,分红总额平均占到法国GDP的0.16%。

再如瑞典。该国的国企规模庞大,经营状况良好,政府管理有效,其国企产出占比和吸纳就业占比在欧洲均名列前茅,因而常作为发达国家管理国有资产的标杆。截至2018年,瑞典政府仍直接拥有47家企业,主要集中在基础工业和能源行业。2013-2017财年期间,瑞典国企共上缴财政932亿瑞士克朗,平均占瑞典GDP总量的0.44%,国企分红率高达71.41%。

最后看看挪威。目前,挪威共持有75家国企。2013-2017年间,上市公司向国家的分红率最低为24%,最高达332%;非上市公司的分红率也介于28%到275%之间。五年内,挪威政府共收到国企分红1660亿挪威克朗,占国企归母净利润的比重达到62.38%,平均占挪威GDP的2.46%。石油类等国企的高额分红也使挪威得以建立规模庞大的政府养老基金,目前已是世界上资产总值最高的主权财富基金。

让我们回到中国,并将之置于国际比较的框架。

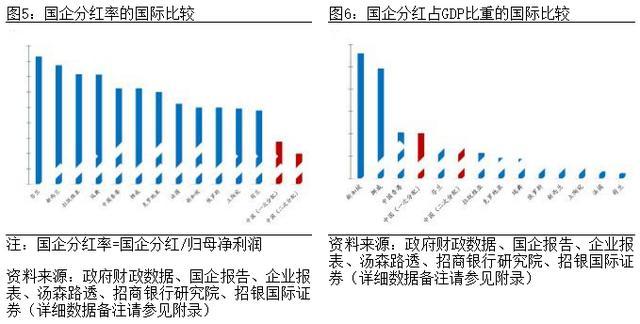

在上一篇报告中,我们按照“两次分配”机制的运行逻辑,推算出我国金融类和非金融类(实业类)国企对公共财政的贡献,同时测算出全部国企部门对公共财政的实际分红率。我们发现,2018年分红率约为18%;近几年国企向公共财政的实际分红率总体呈现出先升后降的走势,其中2016年的分红力度最大,达到23.8%,2014年的分红力度最小,仅为16.9%(图3)。

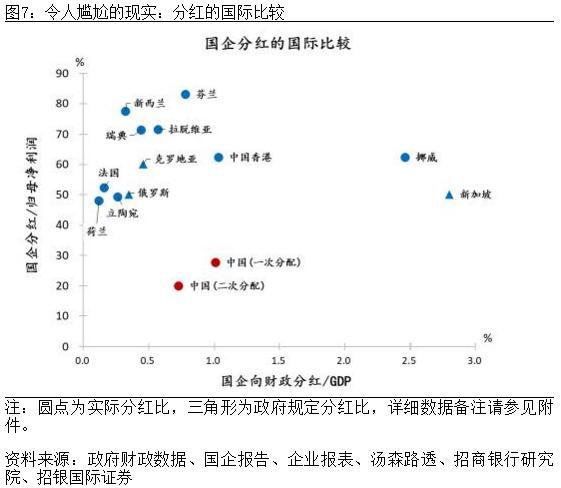

值得注意的是,2016年国企分红率之所以较高,主要是因为当年经济下行压力较大,部分产能过剩行业性亏损,实业类国企归属国有母公司净利润下降较多,“分母效应”的存在导致当年分红率的大幅上升,并不意味着当年国企分红上缴公共财政绝对金额的大幅提升(图4)。此外,从国企类型来看,金融类国企分红率总体维持在30%左右,而实业类国企分红率最高仅为7.8%,与金融类国企有着明显的差距。

现在,我们可以将中国放在国际范围内做个比较。从近年来的平均分红率水平看,俄罗斯、新加坡、立陶宛等政府对国企的要求分红率为50%,克罗地亚政府的要求分红率为60%;从实际分红率情况来看,多数国家和地区分红率已达到50%以上,芬兰、新西兰、拉脱维亚等国家的国企分红率更超过70%。

相较而言,以2014-2018年平均计算,我国国企“一次分配”的分红率仅为27.7%,与国际水平相距甚远;若以“二次分配”来衡量,分红率更低至20%以下(图5)。从国企分红占GDP的比重来看,我国的一次分配占比分别为1.01%,二次分配占比0.73%,虽然高于部分资本主义国家,但若考虑到国有经济在我国国民经济中的比重,那么这一占比显然不高(图6)。

我们将分红率和分红的GDP占比两个维度结合起来,得出一张意味深长的全景图(图7)。以国企部门向财政的分红而言,无论是占GDP的比重,还是分红率水平,社会主义中国都比某些典型的私人资本主义国家为低。

这是一个令人尴尬的现实,毕竟我国是以公有制为基本经济制度的社会主义国家,而国企部门对财政的贡献,也就是对全民股东的分红,却不如某些以私有制为主的自由资本主义国家,这与我国的基本经济制度极不相称。这也说明,我国国企向财政分红的提升空间仍然很大,未来随着分红水平的提升,其对公共财政的支持势必得到加强。

二、理论分析:国企分红与过度投资

(一)国企的代理问题

从理论上说,公司股东与管理层之间存在着经典的“委托-代理”关系。受雇于股东的管理层理应以最大化股东的利益为目标,但实际上其利益/激励与股东在很大程度上并不相容。而且,由于管理层拥有更多企业经营的信息,股东难以对管理层实施有效监督。因此,源自公司所有权和管理权分离的利益冲突,不可避免地将导致效率和福利的损失,这在经济学上被称为“代理成本”。过度投资与过度在职消费就是代理成本的两种主要表现方式。

相较私营企业,国企的“委托-代理”问题更为突出,代理成本更为高昂。首先,国有股份的所有者为全体公民[5],但实际上全体公民却无法直接行使所有者权利,这就产生了“所有者缺位”的问题。其次,我国国企的“委托-代理”关系层次多、链条长,链条上存在着全体公民、全国人大、国务院、国资委、集团公司和利润经营单位等多个层级,加剧了信息不对称,更容易滋生“内部人控制”的问题。第三,由于国企所有权比较集中,管理者往往“一身二任”,既是经理人又是党政官员,角色冲突使得国企在经营上政企难分。第四,国企“大而不倒”,普遍存在预算软约束,僵尸企业难以出清。第五,国企并非以利润最大化或企业价值最大化为单一目标,还存在规模扩张、社会责任等其他维度的考核指标,管理者的升迁机会和社会地位也往往与企业规模正相关,衍生过度投资的激励。在此背景下,不难理解抑制代理成本是改善国企公司治理的关键。

(二)自由现金流假说

哈佛大学经济学教授詹森(Michael Jensen)于1986年在《美国经济评论》上发表论文[6],提出了“自由现金流假说”(free cash flow hypothesis),成为历史上被引用最多的经济学文献之一,其理论对于改善现代公司治理具有启示意义。

自由现金流假说认为,如果来自现有资产的现金流超过了适度投资水平,管理者存在将自由现金流投资于低收益率乃至负净现值的项目,企业存在过度投资的倾向,资产配置的效率相应降低。詹森认为,分红可以削减自由现金流,有效抑制过度投资现象,从而提升公司价值。需要稍作解释的是,詹森的“自由现金流”事实上是一个经济学概念而非财务概念,指的是公司在投资完所有净现值(NPV,net present value)为正的项目后所余下的现金流。由此,管理层应当将自由现金流用于分红或是股票回购,而非浪费在负回报(NPV < 0)的投资项目上。

这一假说客观反映了如下现实:企业的管理者存在谋求自身利益最大化的动机,例如为追求声誉和地位,倾向于扩大投资,实际投资金额可能超过企业的最优投资规模。问题是,管理者并不需要为错误的投资决策支付成本或者只需承担其中很少的一部分,投资过度带来的风险和损失主要由股东来承担,这实质是典型的代理问题。过度投资,不仅损害股东的利益,而且也是社会经济资源的浪费。

“自由现金流假说”得到了广泛的实证支持。诸多研究发现,过度投资在自由现金流充裕的公司中尤为普遍,提高分红可以明显减少公司的异常开支,有效约束管理层的过度投资行为。学术界的普遍共识是,分红政策对于提升公司价值、改善投资效率、进而保护股东利益都有积极的作用。

进一步而言,企业分红之后若出现新的投资机会,公司需要通过外部融资的方式来解决资金需求,商业银行、投资银行以及资本市场的压力将对管理层的投资决策形成外部约束,进一步限制其潜在的过度投资行为。不过,对我国的国有企业而言,外部融资对国企过度投资的有效约束是存疑的,因为国企在获得银行贷款方面具有明显的优势。商业银行的确对国企有着更高的授信倾向,且对国企的具体融资、投资行为约束不足,这在客观上造成了国企可以获得较低的融资成本,这更加激励了国企的投资冲动。从这个角度而言,在外部融资约束不力的情况下,更加需要建立一套严谨而有纪律的国企分红政策,从内部自由现金流的角度约束过度投资行为。

可见,提高国企分红的好处,不仅仅在于提高财政收入,有效降低政府的杠杆率,而且能够防止国企过度投资,从而控制国企部门的杠杆率。

(三)过度投资的证据:国企净资产收益率下降

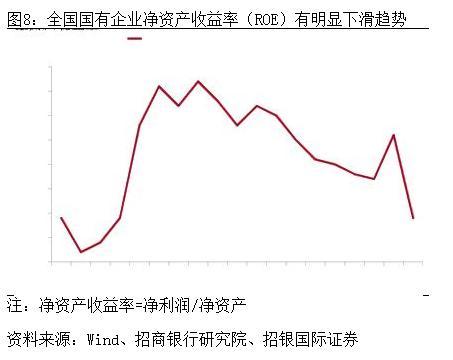

国企部门过度投资的表现,一是导致我国经济发展模式的变异,投资过剩、消费不足;二是出现部分行业的产能过剩,尤其以国企为主导的传统部门;三是各大国企集团纷纷进入新的投资领域,离主营业务越来越远。一个证据是,国企投资的长期低回报水平。根据国资委数据,2018年全国国有资产的净资产收益率仅为3.9%,甚至不及银行理财产品的收益率水平(图8)。

结论:

从国际比较上看,我国国企分红水平与典型资本主义国家有着明显的差距,反映出我国国企分红比例的巨大提升空间。经济学理论表明,提高国企分红水平,有助于降低代理成本,抑制国企过度投资的行为,提升国有资产的价值。同时,提高国企分红也有助于改善我国公共财政收支失衡的状况,凸显我国国企的全民所有性质。

附录:国家和地区国企分红数据、来源及备注

参考文献

1.陈少晖. 国有企业利润上缴:国外运行模式与中国的制度重构[J].财贸研究,2010,21(3),80-87.

2.杜倩怡. 分红对上市公司代理成本的影响研究[EB/OL].中国高校人文社会科学信息网,https://www.sinoss.net/show.php?contentid=56555,2017-11-17/2019-05-20.

3.卢鑫,丁艳平,唐玲. 国有企业利润去哪儿了?[J].经济与管理研究,2016(5):41-49.

4.戚聿东,肖旭. 国有企业利润分配的制度变迁:1979-2015年[J].经济与管理研究,2017(7):35-44.

5.王佳杰,童锦治,李星. 国企分红、过度投资与国有资本经营预算制度的有效性[J].经济学动态, 2014(8):70-77.

6.汪平,李光贵,袁晨. 国外国有企业分红政策:实践总结与评述[J].经济与管理研究, 2008(6),78-85.

7.张春霖. 有效约束、充分自主:中国国有企业分红政策进一步改革的方向[R].世界银行研究报告, 2010年.

8.张翼,李辰. 股权结构、现金流与资本投资[J].经济学(季刊),2005,5(1):229-246.

9.张馨. 论第三财政[J].财政研究, 2012(8):2-6.

10.Boardman, Anthony E., and Aidan R. Vining, 1989. Ownership and performance in competitive environments: A comparison of the performance of private, mixed, and state-owned enterprises.The Journal of Law and Economics32.1: 1-33.

11.Böwer, Uwe. 2017.State-owned enterprises in emerging Europe: the good, the bad, and the ugly. International Monetary Fund.

12.European Union, 2016. State-owned enterprises in the EU: lessons learnt and ways forward in a post-crisis context. Institutional paper 031.

13.Jensen, Michael C, 1986. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers, American Economic Review, American Economic Association, vol. 76(2), pages 323-329, May.

14.Kowalski P, Büge M, Sztajerowska M, et al. 2013. State-owned enterprises: trade effects and policy implications. OECD Trade Policy Papers, No. 147.

15.Lin, Yi-Hua, Jeng-Ren Chiou, and Yenn-Ru Chen, 2010. Ownership structure and pidend preference: Evidence from China's privatized state-owned enterprises. Emerging Markets Finance and Trade46.1: 56-74.

16.Muhammad Murtaza, Malik Manzoor lqbal, Zia Ullah, Haroon Rasheed, Abdul Basit, 2018. An Analytical Review of pidend Policy Theories, Journal of Advanced Research in Business and Management Studies 11,Issue 1(2018)62-76.

17.Sai Ding, John Knight,Xiao Zhang, 2019.Does China overinvest? Evidence from a panel of Chinese firms,The European Journal of Finance,25:6,489-507,DOI:10.1080/1351847X.2016.1211546

本报告仅供招商银行股份有限公司(以下简称“本公司”)及其关联机构的特定客户和其他专业人士使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司可能采取与报告中建议及/或观点不一致的立场或投资决定。

市场有风险,投资需谨慎。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经招商银行书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“招商银行研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。

招商银行版权所有,保留一切权利。

评论